要点

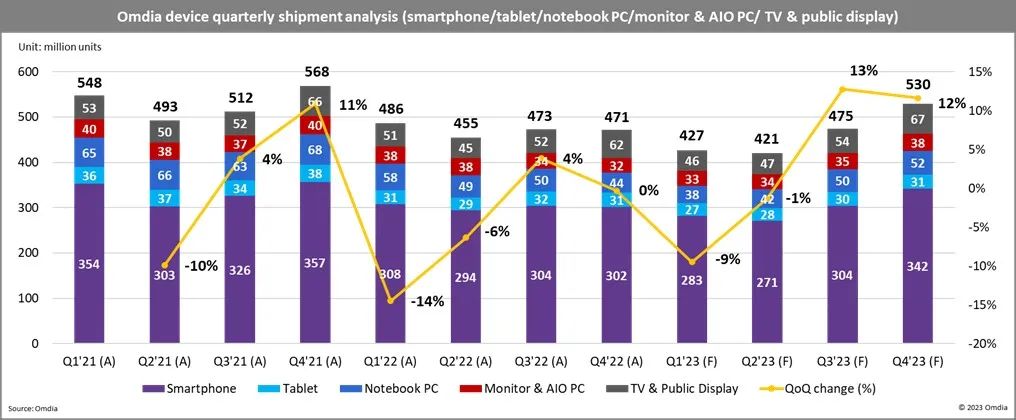

根据Omdia 电子消费研究团队(Consumer Electronics & Devices)最新终端出货预测数据显示,2023年主要终端产品(智能手机/平板电脑/笔记型电脑/显示器与AIO电脑/电视与户外显示器)合计出货量将较2022年下滑2%,且2023年上半年出货量仅佔全年出货量的46%。根据电子消费研究团队推估,今年第三季的季成长将高达13%,且今年第四季将维持强劲成长动能至12%季成长。

对于2023年上下半年出货量的巨额差距,主要可以归因于下列两个原因:

原因1:各产品需求同步受到相似的外界环境影响:

俄乌战争与美国联准会升息(美元汇率快速变化)对各产品需求影响,进而让各产品库存调整完成的时间点相近,大多数是落在今年第二季至第三季间完成。

原因2:各产品主要品牌採取相似的经营策略:

在俄乌战争, 美中地缘政治衝突, 与全球金融市场可能陷入危机,企业经营者皆是谨慎看待未来需求,却又不愿意失去现有企业的市场份额,造成终端品牌对2023年整体市场出货预测量与供应链接收到的终端需求讯息有不一致的现象。

因此对于2023年下半年的展望, Omdia CE & Devices 研究团队提出三个观察指标:

观察指标1: 美元汇率在2023年下半年的走势

美元汇率将影响终端产品零组件的成本计价机制与全球各区域消费者的购买力,若美元在2023年下半年持续走强,不仅让品牌没有立即採购零组件的急迫性,也将造成部分区域(例如:欧洲)购买力下滑。

观察指标2: 欧盟今年10月试行的碳边境调整机制(CBAM)对经营与产品设计影响

欧盟今年10月的碳边境调整机制(CBAM)将做为三年后欧盟碳税徵收的依据。如果欧盟碳税以产品碳足迹来订定,将迫使企业经营思维要从单纯产品出货(sell-in)来订定绩效目标,改为以产品生命週期(Product Life Cycle)思维来订定经营策略,产品设计,与组织绩效目标。

观察指标3: 企业策略转型对供应链供需的影响

面对2022年终端需求急遽下滑,部分供应链厂商已经开始调整经营策略 (例如:台湾面板厂预计今年开始关闭部分面板厂生产的产线);同时随著疫情舒缓,供应链经营者对未来人力的规画(迁离中国或是继续增加中国当地投资),以及当地人力是否能顺利重返供应链也将成为下半年零组件供应的潜在问题。

来自:

更多阅读: