今年4月,IT市场的表现依然参差不齐,一些供应商和经销商的增长大幅下滑,而另一些供应商和经销商则继续受益于企业对云、数字化转型和安全投资的长期承诺。IDC在其最新的全球IT支出增长月度预测中预计,按固定汇率计算,今年的IT支出总体增长为4.8%,达到3.27万亿美元,比上个月的预测略有改善,这反映了IT服务市场的弹性表现。

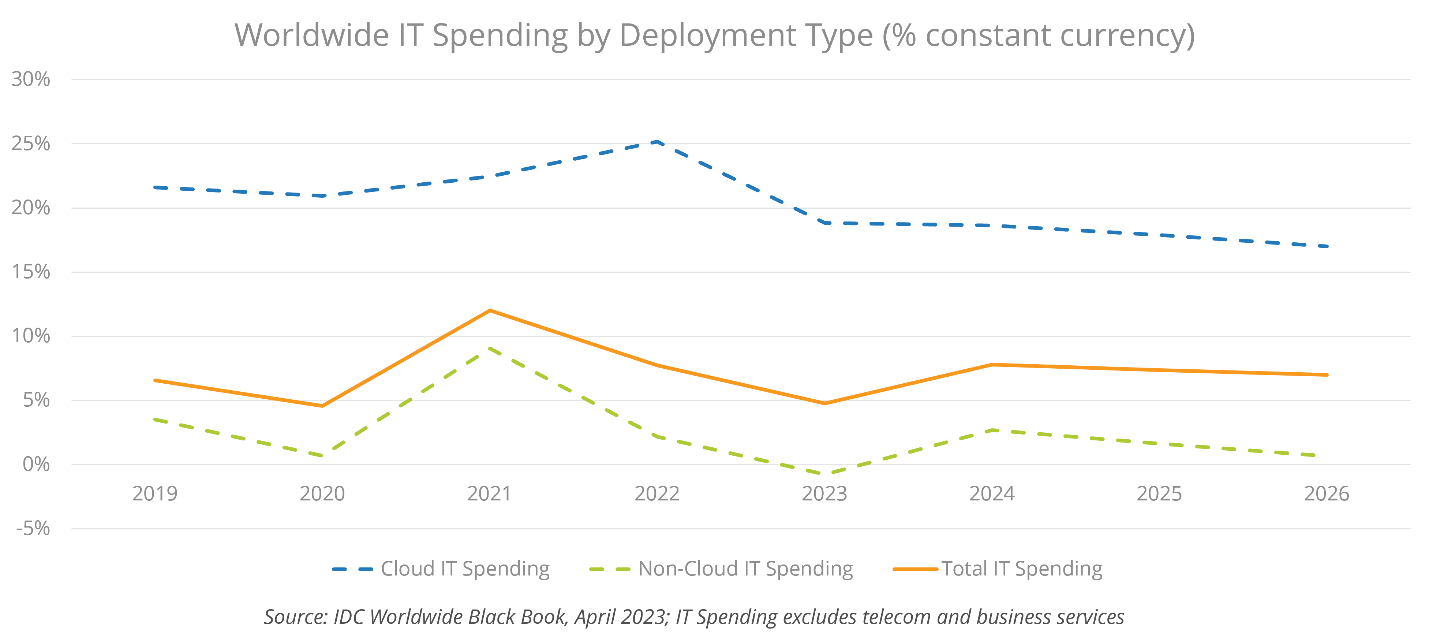

尽管短期经济动荡,但大型企业仍将致力于长期的数字化转型投资,因此今年IT服务的增长率将接近6%。总体软件支出将增长近11%,主要受云软件收入的推动,云软件收入将增长19%。与去年25%的云软件增长相比,这标志着增长放缓,公共云IaaS的增长也将比去年放缓,从2022年的33%降至2023年的26%)。

IDC数据与分析研究部门副总裁Stephen Minton表示:“企业比一年前更加注重成本,当时通胀加剧了IT市场的强劲增长。整合和控制云预算的努力,以及经济的不确定性,意味着IT供应商必须适应后新冠时期新市场中较慢的增长速度。尽管如此,整体云支出的持续两位数增长正在推动科技行业的弹性达到历史水平。”

今年PC支出将下降12%,外围硬件支出将下降3%。2023年硬件支出的小幅增长越来越多地集中在服务提供商和云相关的预算上,但这一增长也将比一年前弱。预计今年服务器/存储支出将仅增长2%,低于2022年的23%。虽然云基础设施将继续增长,但非云服务器/存储支出今年将下降7%。

更多阅读: