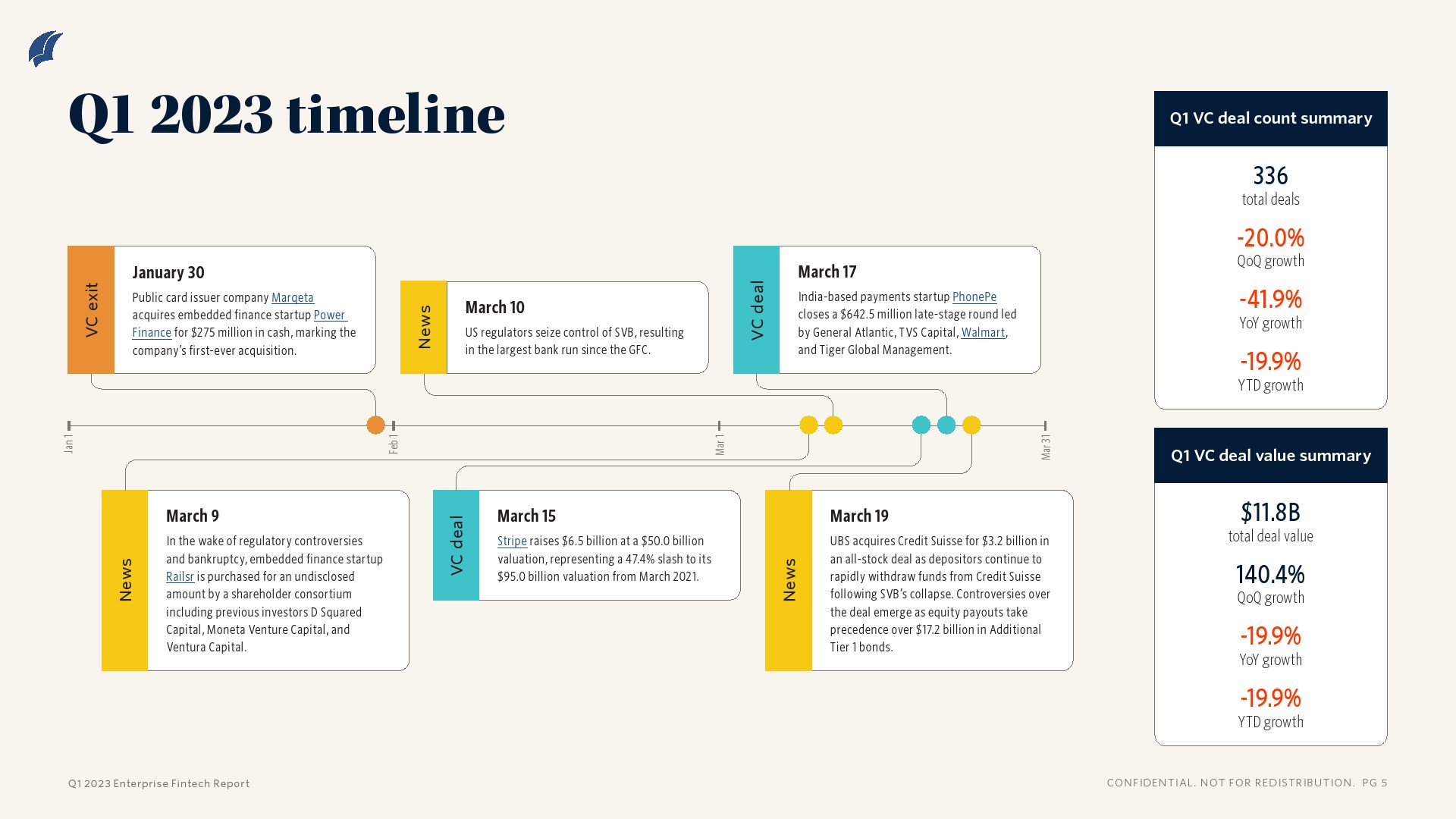

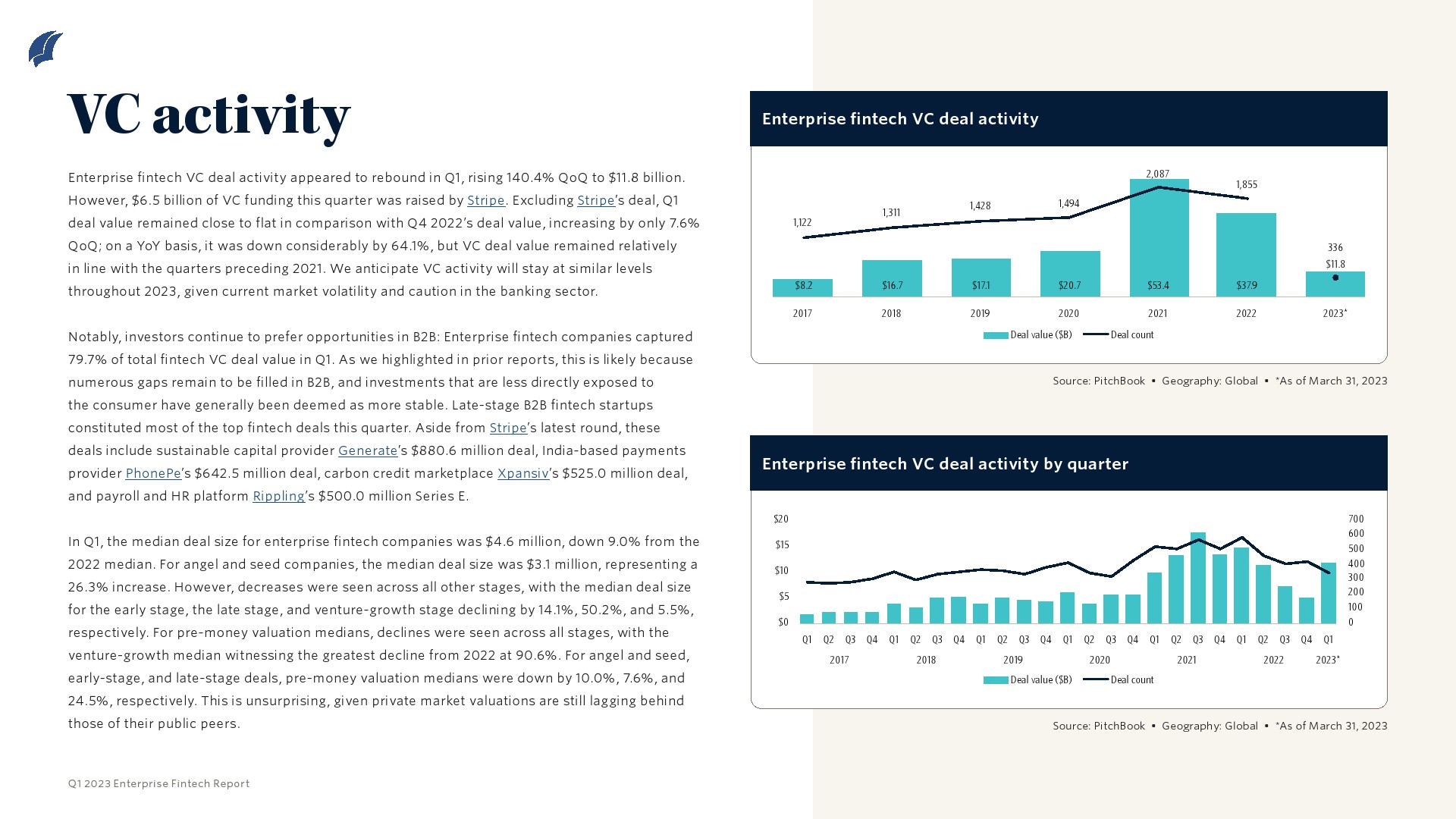

企业金融科技风险投资交易活动在第一季度出现反弹,环比增长140.4%,达到118亿美元。但是,本季度有65亿美元的风投资金是由Stripe筹集的。不包括Stripe的交易,与2022年第四季度的交易价值相比,第一季度的交易价值几乎持平,环比仅增长7.6%;按年计算,这一数字大幅下降了64.1%,但风险投资交易价值与2021年之前的季度保持相对一致。考虑到目前的市场波动和银行业的谨慎,预计整个2023年的风险投资活动将保持在类似的水平。

值得注意的是,投资者继续青睐B2B行业的机会:企业金融科技公司在第一季度占金融科技风险投资交易总额的79.7%,这可能是因为B2B行业仍有许多空白有待填补,而不太直接接触消费者的投资通常被认为更稳定。后期B2B金融科技初创公司占本季度金融科技交易的大部分。除了Stripe的最新一轮融资外,这些交易还包括可持续资本提供商Generate的8.806亿美元融资、印度支付提供商PhonePe的6.425亿美元融资、碳信用市场Xpansiv的5.25亿美元融资以及薪资和人力资源平台ripple的5亿美元E轮融资。

今年第一季度,企业金融科技公司的交易规模中值为460万美元,比2022年的中值下降了9%。天使和种子公司的交易规模中值为310万美元,增长26.3%。但是,所有其他阶段都出现了下降,早期、后期和成长阶段的交易中位数分别下降了14.1%、50.2%和5.5%。天使和种子期、早期和后期交易的融资前估值中值分别下降了10%、7.6%和24.5%。鉴于私人市场估值仍落后于上市公司,这并不令人意外。

更多阅读: