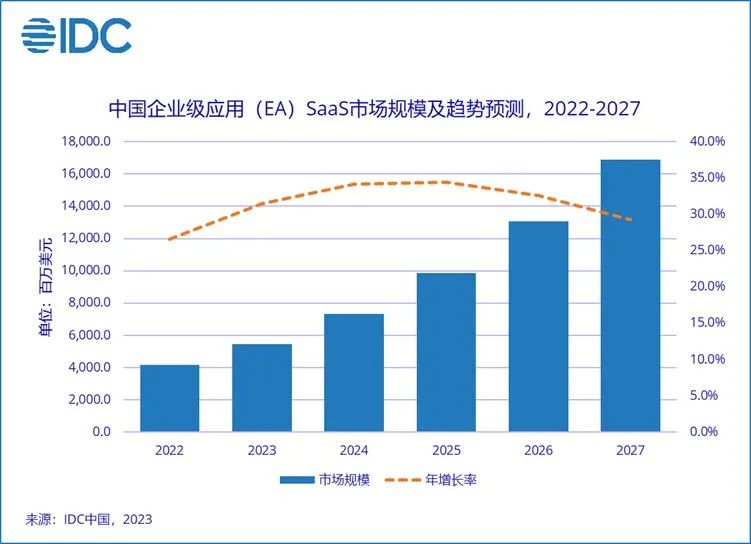

IDC(国际数据公司)最新发布的《2022年下半年中国企业级应用SaaS市场跟踪报告》中显示,2022年中国EA SaaS市场规模达41.6亿美元,同比增长26.6%。IDC预计,到2027年,中国EA SaaS市场规模将达到169亿美元,以32.4%的CAGR快速增长,引领整个SaaS市场持续稳定发展。2022年全年宏观经济环境不确定性因素较多,各行业发展均受到不同程度的影响,对中国EA SaaS市场也带来了一定的影响,增速不如预期。但是随着经济的逐渐恢复,2023-2025年这几年中国EA SaaS市场会迎来一定的增长。

从中国EA SaaS市场未来的发展趋势来看,中国EA SaaS市场发展趋势主要集中在以下几个方面:

- 平台化、数字化和生态化已经成为市场发展的必然趋势。随着数字化转型的不断深化,企业需要数字化的平台来整合资源最终指导决策,技术厂商也在不断的加大研发力量来打造平台和生态体系,例如:用友的YonBIP平台,金蝶的苍穹平台等。

- 低代码平台持续火热来满足企业个性化的需求。随着数字化经济的不断发展,企业的业务形态也在日新月异,个性化需求不断增加,因此,低代码平台会持续火热,也会成为企业级应用SaaS市场未来的必然趋势。

- 智能化会持续渗透到企业应用的各个领域。2023年,ChatGPT是最热的话题,很多企业级应用技术厂商也纷纷加强与人工智能平台的合作,未来企业级的各个应用都会逐渐演变成智能化的应用。需要提醒的是,在企业级应用领域,不要盲目的跟风,还是要以企业的业务需求和发展为主。

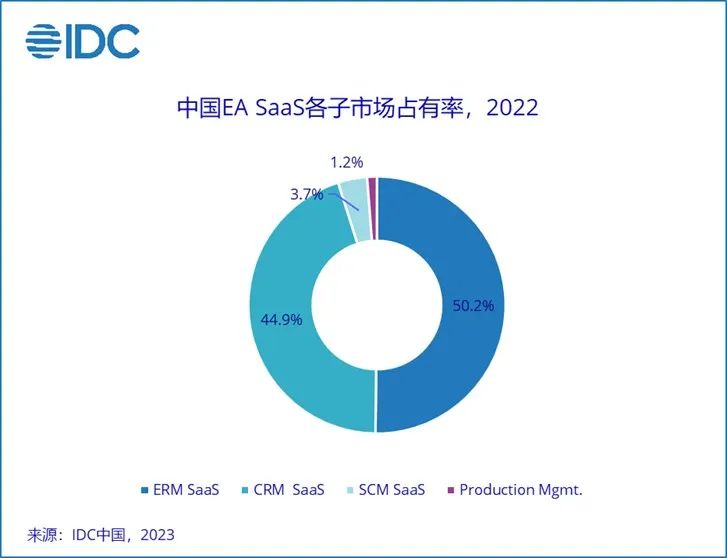

IDC定义下的中国企业级应用软件市场包括了四个大的二级市场,并且每个二级市场中又包括不同的子市场(共包含19个子市场)。每个子市场中竞争格局都不太一样,所以企业级应用市场比较分散。四大二级市场分别是:中国客户关系管理(CRM)SaaS市场、中国企业资源管理(ERM)SaaS市场、中国供应链管理(SCM)SaaS市场以及中国制造生产类相关应用SaaS市场。

从市场的份额来看,2022年ERM SaaS市场占比最高,占整体EA SaaS市场的一半,其中像HCM SaaS、费控管理SaaS、项目管理SaaS等应用增速较快,并且HCM SaaS市场格局已经拉开。其次是CRM SaaS市场,在这其中以SFA SaaS(销售自动化)为主,未来会在营销类应用的SaaS,像CDP,营销自动化等市场迎来快速的发展。在SCM和制造生产类应用市场目前依旧以传统部署模式为主。

IDC中国企业级应用软件市场高级研究经理徐文婷认为,随着宏观经济的复苏和数字化经济的不断深化,企业处于快速迭代的商业环境中,未来会围绕着核心的数字化平台,不断延伸出面向各个用户角色和场景的新型应用,并且不断与核心的企业级应用系统相集成。人工智能、RPA、低代码等技术会持续发热,来适应企业业务的创新和发展的需求。

更多阅读: