引言

货代行业是伴随全球贸易与供应链分工成长起来的细分物流市场。2022年以来,全球贸易进入调整周期,货代面临后疫情时代经济增长滞缓、以及地缘政治风险带来的诸多挑战,货量增长停滞,运价下滑。此外,全球供应链布局调整进一步给中国市场带来不确定性。我们将通过系列文章,解读中国的货代企业如何抓住大周期下的新机遇,抵御“寒气”,夯实“内功”,实现跨越周期的可持续增长与盈利。

沧海观澜:增量市场在哪里?

2001年,中国“入世”掀起出口巨浪,众多本土货代随之扬帆远航。二十年至今,中国在国际产业链条上奋力溯洄,逐渐从末端的“低端制造中心”向“消费中心”与“高端制造中心”靠拢,从而带来调整周期下的新兴增量细分市场。

中国出口:出海主体品牌化

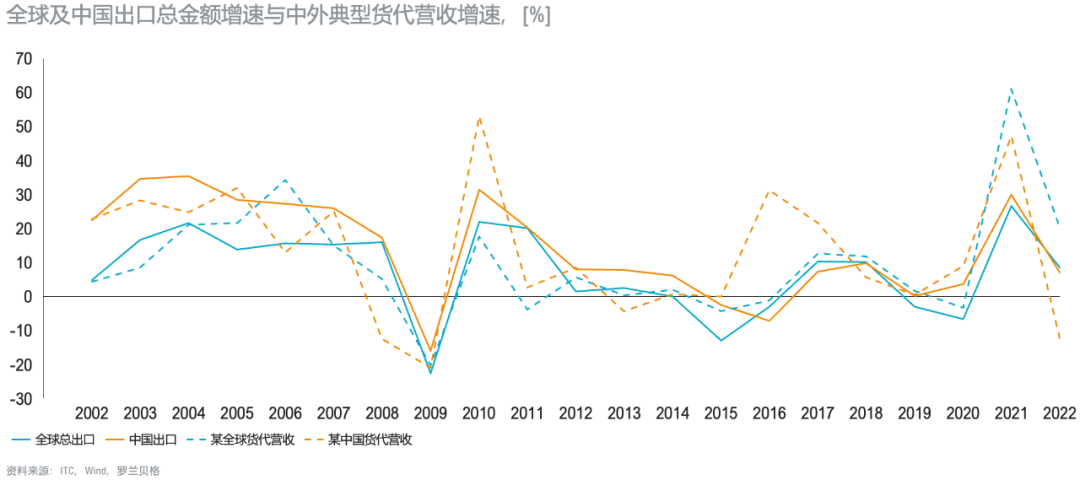

中国对外出口贸易进入“新常态”,2018年以前总量两位数的高速增长已成为历史。然而,尽管增速下滑,中国出海品牌化正成为新的发展趋势,品牌化货主物流服务品质要求提升,并使跨境物流决策权进一步从海外买家向中国卖家迁移。品牌化具体体现为三大热点:

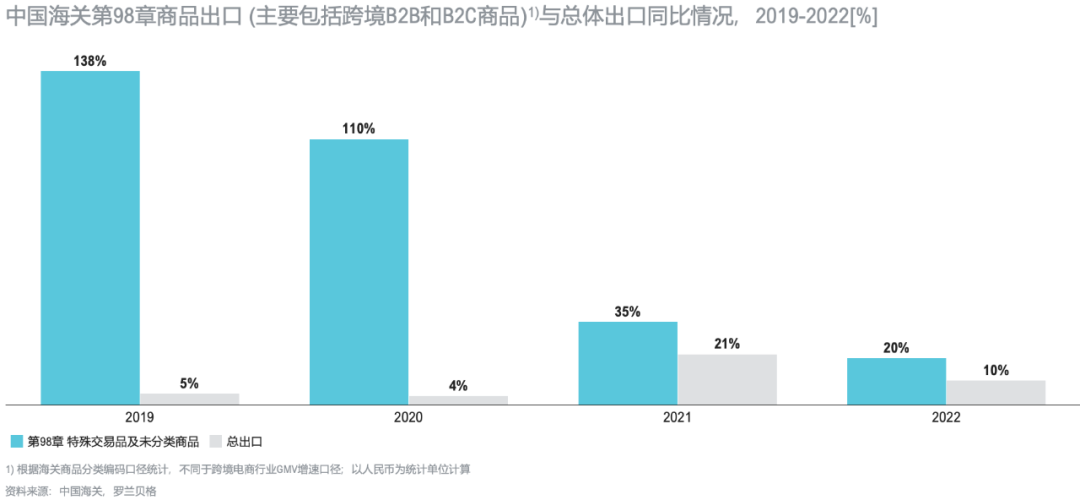

头部电商平台成为驱动中国对外出口贸易的重要力量。鞋服、3C、家居等商品是中国制造传统强项,近年来2B业务受到产业链外迁冲击,然而2C贸易增长迅猛。在疫情催化下,全球电商渗透率持续提升,除传统欧美市场,东南亚、中东、南美等新兴市场强势崛起。经多年探索后,SheIn自营模式、Temu等平台“全托管”模式盛行,电商平台主导物流履约成为新趋势。跨境时效要求提升、出口路向多元化对货代的包机、转运设施等端到端资源及稳定服务能力构成挑战,如今年“618”,某跨境物流企业将欧美线路电商物流时效再缩短了10-20天。未来,头部电商平台对物流话语权持续增强,服务头部平台、配合平台拓展海外市场对于货代变得至关重要。

高端制造品牌成为引领中国未来出口的新亮点,典型产品包括“新三样”、无人机、智能机器人等。2023年一季度,以新能源汽车、锂电、光伏为代表的“新三样”产品出口增势迅猛,合计出口同比增长67%。伴随中国头部企业技术优势的确立,“新三样”的主要出口国不再局限于“一带一路”国家,欧美市场成为核心的增量来源,2022年占比从2019年的18%快速提升至21%。

除高端制造外,传统消费品领域的民族品牌加速出海,积极拓展海外市场份额,如2022年某中国家电品牌海外收入占比达52%,首次超过国内收入。对于这些品牌而言,物流能力亦成为出海的重要支撑,未来将持续驱动物流服务商提供端到端更全面、更稳定的跨境物流服务。

中国进口:消费品类领增长

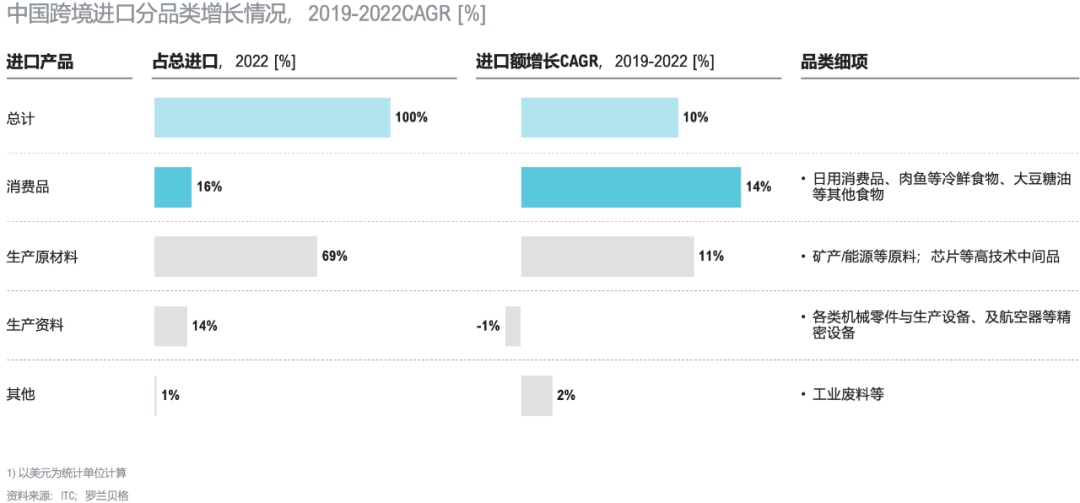

作为全球制造中心,中国不仅是出国第一大国,也是进口第二大国。随着低端制造业转移、中国技术实力提升与消费市场的扩大,进口产品也逐渐从初始原材料、生产工具向高端消费品扩展。2019-2022年,生鲜、日化等消费品的复合增长率达到14%,显著高于进口总体水平(10%)。

除了市场供需,贸易政策亦是进口消费品增长的推手,包括:更多生鲜食品进口资质放开,越南榴莲、柬埔寨龙眼等多种农产品获得我国检疫准入。监管政策简化,如冷链食品新冠检测限制放开、进口实现“两步申报”模式等。区域贸易协定红利释放,2022年初RCEP协议生效推动当年中国自东盟进口农产品金额大增21%。

聚焦生鲜品类,除了传统贸易商,近年来中国食品加工企业纷纷向海外延伸供应链,在进口货运上话语权与日俱增,如某中国肉企收购美国最大猪肉企业。中国企业海外投资的增加同样提升了物流决策权,给中国货代带来机遇的同时,亦考验其在国内中转、海外集货等关键节点的冷库资源与相应运营服务能力。

全球市场:新兴国家欣欣向荣

回顾历史,东西方货代的崛起伴随着全球外贸重心的转移:“二战”后发达国家跨国企业的全球制造推动了德迅(1950s开始全球扩张)、DB Schenker(1947年开始全球扩张)、日通货运(1957年开始全球扩张)等货代巨头的第一波发展浪潮,其中头部货代的扩张往往与本国制造业出海步伐形成共振,如某日资货代1960s后跟随日本企业进军欧美市场在当地成立子公司,1990s后随日企拓展亚洲市场,扩展至中国、东南亚等地。

21世纪以来,中国在国际贸易中与日俱增的权重使中国货代的规模水涨船高。中国货代承担的角色逐渐从外资的货代的下游分包商转向总包商,从国内段向干线乃至海外物流延伸,分享跨境物流全链条利润。

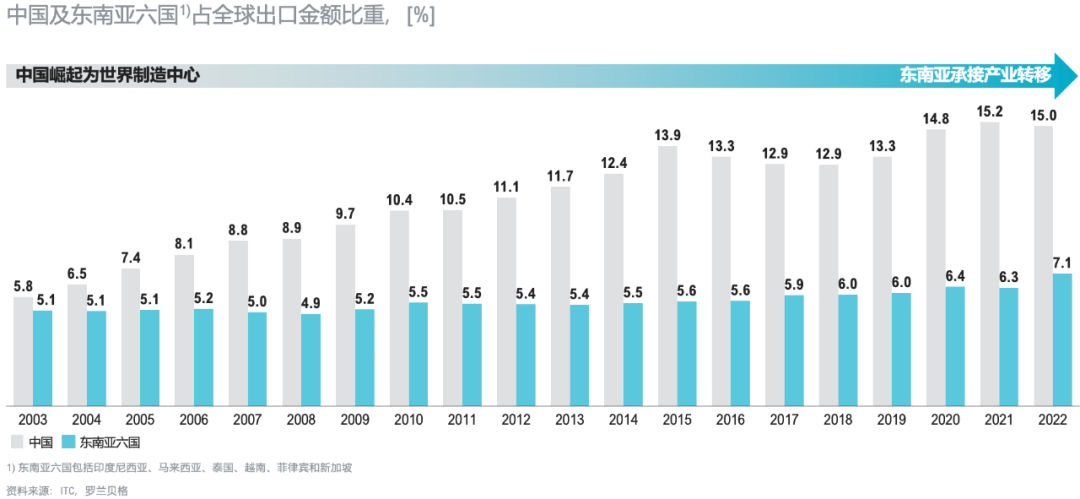

近年来,中国“低端制造中心”之名逐年淡化,大量劳动密集型产业在全球寻找新的据点,开启了下一轮外贸中心转移/扩散的过程。展望未来,随着中国人力成本抬升、叠加国际政治因素影响(如美国的“在岸、近岸、友岸”外包政策),电子、消费品等劳动密集型产业不断向东南亚等新兴制造基地转移,转移主体既有外商亦有中企,新兴市场对于货代企业而言想象空间巨大。

千帆竞发:货代玩家往何方?

外贸市场风云万变,货代面临的竞争环境也暗流不断。海运领域,集装箱运力集聚,船东积极向货代领域延伸,挤压传统货代生存空间。疫情期间,大涨大跌的运价将大量空海中小货代清退出局,行业进入新的洗牌阶段。

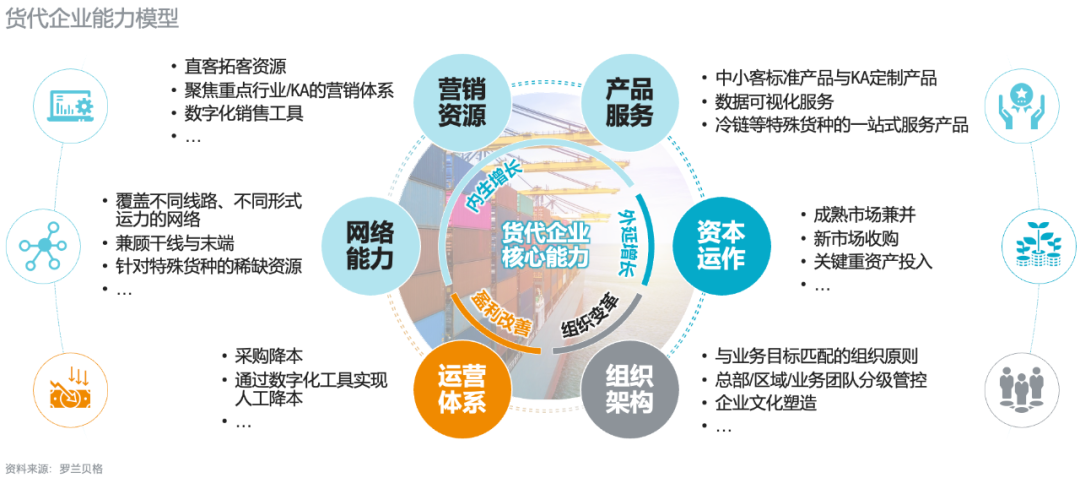

在市场与行业变化丛生的背景下,货代需重审能力模型,聚焦营销资源、打造多元产品、夯实硬件网络,数字化升级运营体系,灵活运用资本运作手段,并进行相应组织调整。

内生增长,客户导向

中国企业正不断适应贸易链上新角色,而中国货代需把握其中蕴藏的结构性机遇,服务品牌直客的能力成为新的财富密钥。不同货种、不同路向、不同业态的客户,对于营销资源、产品服务、网络能力的要求不尽相同。

对于时效要求高、物流组织能力强的头部B2C平台,大货代普遍凭借充足的包机与全货机舱位资源与之建立合作;针对B2B品牌直客,国际货代已在欧美成熟市场建立端到端网络优势,中国货代可通过构建新兴线路服务能力切入,并提供定制化服务;而对于中小B2B直客,低复杂度行业聚焦、标准化产品(包括线上销售与数字追踪平台)、完善的风控体系和高毛利区域聚焦则是头部玩家重要的制胜策略;此外,在冷链、危化等特殊细分市场,行业规模小但盈利空间更大,对于货代企业在垂直行业的资质与专业能力要求更高,如某国内某领先化工货代通过收购不断扩张份额,并获取危险品堆场、车队、自有散装危化船舶等特殊网络资源,甚至进入化工品贸易领域,为细分领域客户提供一站式服务。

外延增长,并购破局

并购不仅是调整周期内实现增长的手段,亦是进入新市场的捷径。领先的货代玩家不仅是本土市场的霸主,在全球市场同样具备强劲的竞争力。为了寻求进一步的规模增长,并完善网络、配合本土客户的出海雄心,中国货代需放眼全球,加入东南亚等新兴市场的角逐。然而,东南亚市场存在碎片化程度高、属地差异大、发展阶段初级的特质,既有老牌国际货代,也不乏本土起家的中小货代,表现出极高的成长性。对于国内货代企业而言,在延伸布局的关键窗口期通过对本地货代的投资并购与战略合作成为重要的破局思路。2021年,某国内物流集团投资了东南亚某头部物流企业,后者在东南亚网络健全、货代产品完善,帮助该集团一跃成为东南亚市场的有力竞争者。

盈利改善,运营优化

对外追逐增量的同时,内部运营升级也是头部企业在调整周期实现盈利增长的重要手段。作为轻资产行业,运力采购与人力成本是货代的核心运营成本。

在运力采购方面,货代可通过规模化集采,降低采购成本;并建立供应商成本管控体系、逐年优化采购价格。而人力成本的节降则有赖于数字化驱动,行业领先实践表明,RPA、数据分析工具等数字化产品可助力货代企业节降会计(如发票对接)、采购、财务管控、人力资源、业务运营(如单据对接)等职能领域约30%的人力成本。

组织变革,业务适配

领先货代的增长与盈利目标实现有赖于与业务模式匹配的组织架构。对于总部而言,需基于业务定位与目标明确组织管理基本原则(如采购集约化、销售团队强化),并基于原则明确总部、区域、业务前线各层级的管控方式,打造适配的组织文化。

例如,某头部货代长期以中小客户为主,因此总部销售职能高度精简,强调销售团队属地化管理;为优化收益,在区域管理层之间引入成本竞争文化,并建立直接、统一、关注成本的员工KPI体系,实现成本最优。

货代行业历史悠久,随着全球化的发展而壮大;然而贸易格局变化万端,外贸主体和客户需求瞬息万变;随着技术进步、新玩家入场,货代的核心价值也日益多样化。从市场定位来看,货代企业需把握中国市场的出口品牌化、进口生鲜等消费品类增长机遇,在总量增长疲软时争夺结构性增量;同时放眼全球,寻找东南亚等新兴市场机遇。具体到实施战略,货代企业需一方面贴合直客需求补足营销资源、产品服务与网络能力,另一方面抓住调整周期整合机遇,积极寻找并购/投资标的,实现规模增长与新市场破局;同时“修炼内功”,通过采购优化、数字化技术应用提升盈利能力,并配套相应的组织变革举措。

明确转型方向后,货代企业将面临战略落地的众多执行问题,如品牌直客获客策略与产品需求、并购标的筛选方式、运营优化的具体举措、不同业务模式下的组织架构等。在后续文章中,我们将进一步论述。

在中国的产业升级和全球供应链再分工的浪潮下,罗兰贝格期待与行业各方携手,助力中国货代企业行稳致远,走向全球。

来自: 罗兰贝格管理咨询

更多阅读: