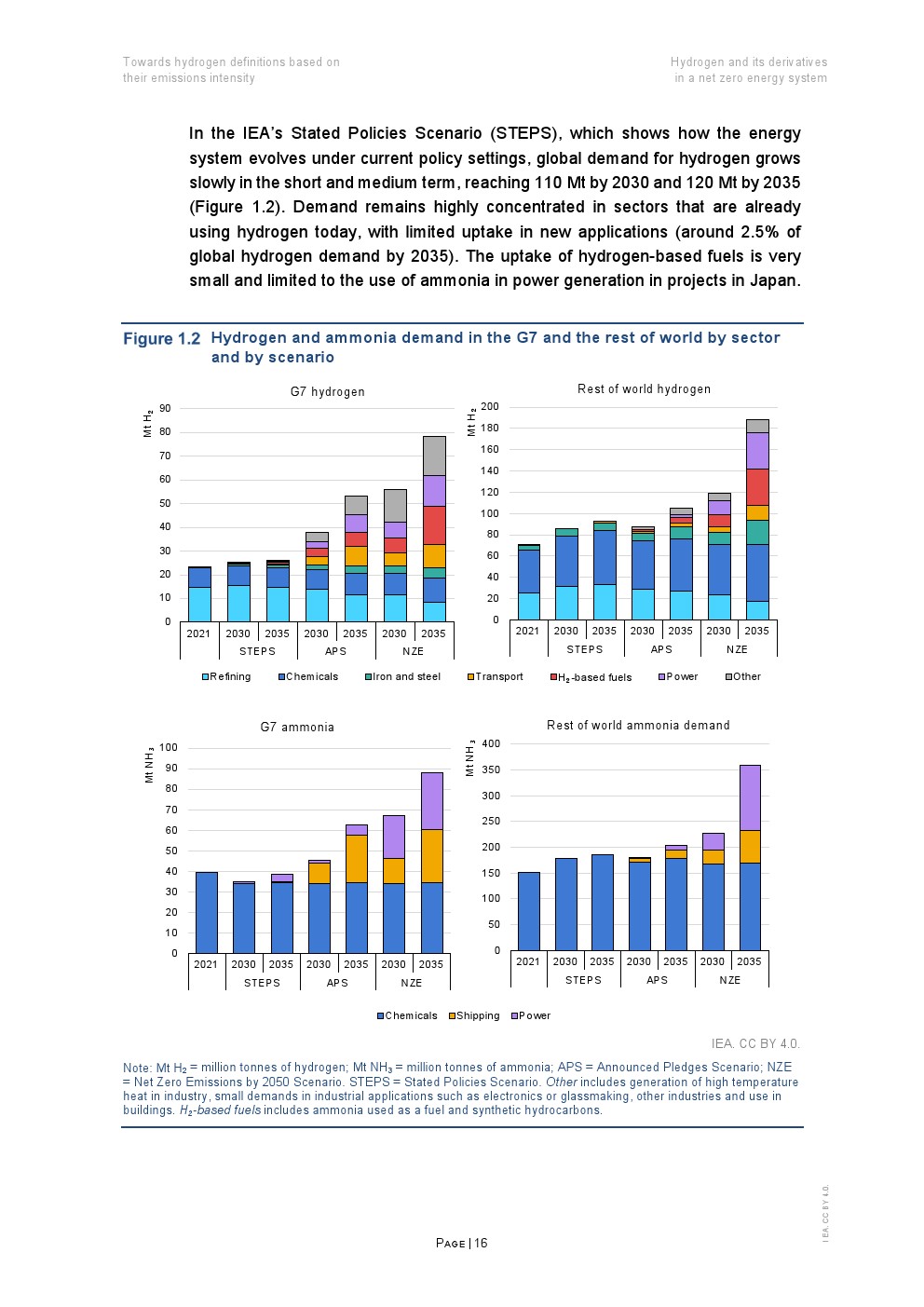

IEA发布了报告“制定基于排放强度的氢定义”。

清楚地了解与氢生产相关的排放有助于促进投资和扩大规模

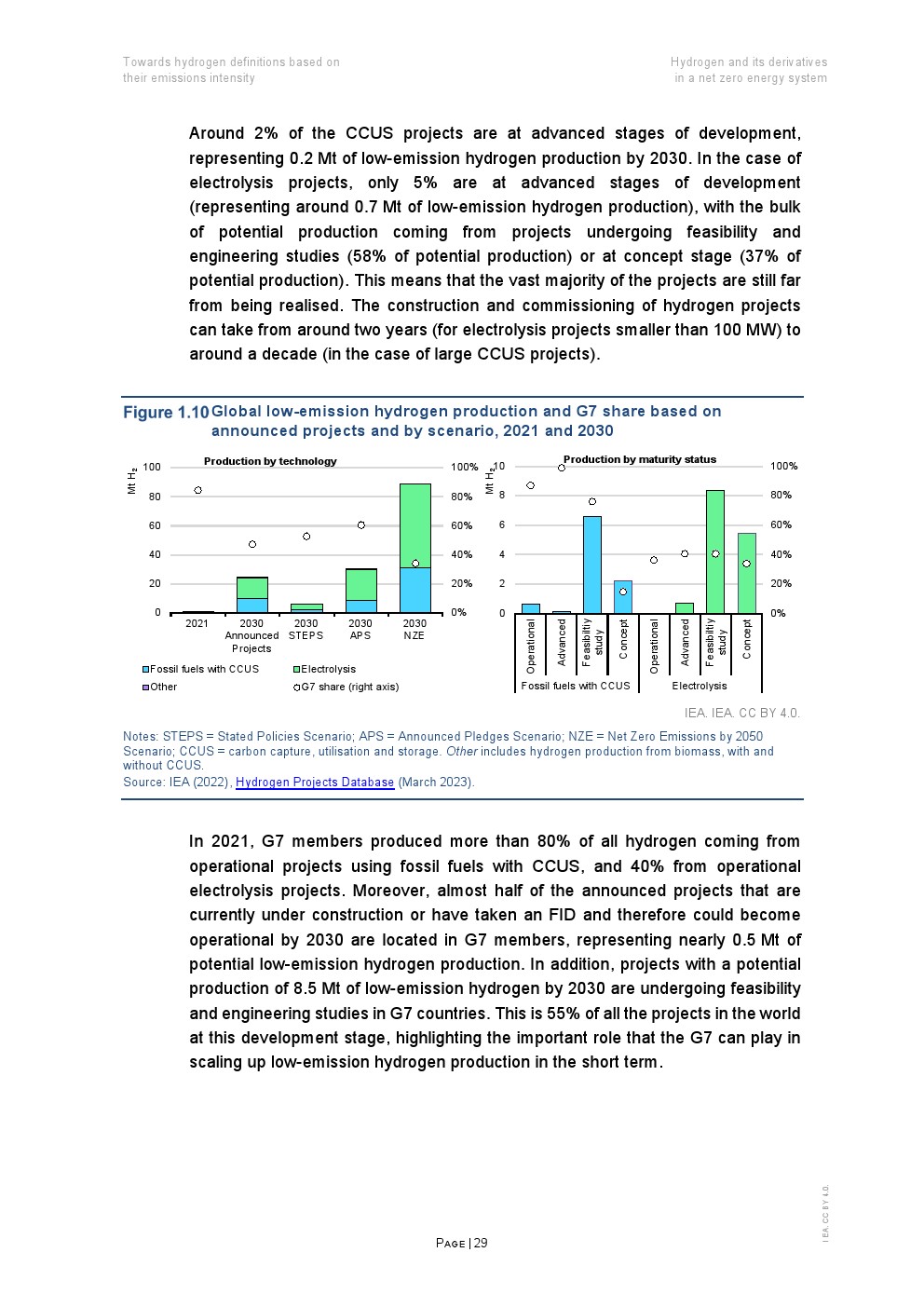

大多数生产低排放氢的大型项目都面临着重要的瓶颈。在已宣布的项目中只有4%正在建设中或已做出最终投资决定。未来需求的不确定性,缺乏向最终用户提供氢的基础设施,以及监管框架和认证计划缺乏明确性,都阻碍了项目开发商对投资做出坚定的决定。

氢、氨和氢基燃料的生产和使用需要扩大规模

七国集团是加速扩大低排放氢、氨和氢基燃料的生产和使用的努力的基石。七国集团成员国占当今全球氢生产和需求的1/4左右。与此同时,七国集团成员在脱碳制氢和新氢应用技术开发方面处于领先地位。但是,七国集团成员无法独自应对这一挑战。国际氢市场的发展将需要广泛的其他利益相关者的参与,包括新兴经济体。

基于排放强度的氢定义可以形成强有力的监管基础

氢气生产的排放强度因生产路线的不同而有很大差异。

电解产生的氢的排放强度是由所使用的电力的排放决定的。

碳捕获和储存技术可以减少化石制氢的直接排放,但需要采取措施减少上游和中游排放。

各国政府应根据本国国情,制定国内和进口脱碳氢气生产的路线图。

在法规中参考氢气生产的排放强度可以实现互操作性并限制市场碎片化

目前正在开发几个定义氢可持续性属性的认证体系或监管框架,但缺乏一致性可能会导致市场分裂。

使用氢气生产排放强度的法规和认证也应该能够适应额外的可持续性标准。

更多阅读: