近日,中国及全球最大的在线健身平台Keep终于在港交所正式上市,创始人王宁在港交所敲响了上市铜锣,“港股运动科技第一股”就此诞生。

根据Keep昨日在港交所的公告,公司香港IPO的最终发售价为每股28.92港元,全球发售所得款项净额约为1.92亿港元。截止今日收盘,Keep上涨1.66%,报29.4港元,市值达154.55亿。

作为运动科技领域新兴独角兽,Keep近年来颇受市场关注。原因不仅在于其爆发式的发展速度,也与其手握流量却难以变现的“怪象”密不可分。

尽管线上健身行业前景可观,但随着经营亏损的不断扩大、商业模式的持续模糊,Keep在盈利困局中越陷越深。此外,眼下Keep要面对的竞争对手已经不止是糖豆、薄荷健康这些垂类选手,还有拥有刘畊宏、帕梅拉等一众居家运动达人入驻的抖音。

在这样的局面下,即便已经成功上市,Keep仍亟需一段新的故事,在重振投资人信心的同时完成自救。

从立志减肥到坎坷上市

似乎每一个企业都少不了一段精彩的创业故事,只是和其他企业创始人的故事不大相同,Keep创始人王宁的故事有些许“另类”。

2014年,体重180斤的王宁体验了一把“毕业季就是分手季”的戏份。在“失恋”的刺激下,王宁立志要把体重减下去。在找遍网上所有的减肥社区,看了大量有关减肥的内容之后,王宁终于用半年的时间成功减到128斤。

这种“脱胎换股”的事迹让王宁很快成了朋友们的“减肥顾问”,也让王宁看到了一个商机,并开始着手创办一个健身锻炼App——Keep。

经过前期市场调研以及冷启动阶段之后,王宁拿到了人生中的第一笔投资。泽厚资本的300万天使轮投资,让王宁得以录制版权视频形成核心交付内容。此后,凭借“免费课程”和“健身社交”两大法宝,Keep迎来了野蛮生长时期,上线100天便收获了100万注册用户。

这样的生长速度也很快引起了更多资本的兴趣。据天眼查显示,自2014年成立以来,Keep成立9年来先后获得8轮融资。投资方包括软银愿景基金、高瓴资本、GGV纪源资本、腾讯等。其中最大一笔融资为2020年12月完成的3.55亿美元F轮融资。

资本的入驻无疑为Keep提供了巨大动力,Keep上线后的289天获得千万用户,第921天用户已然突破1亿。仅用两年半的时间用户数就突破一亿,这样的速度纵观中国互联网史也是鲜见。

当然,“功劳”并非只属于资本,社会环境的变化也是Keep出圈的一大因素。

疫情期间全民健康意识猛增,很多人开始重视自身的健康问题,通过运动健身App来满足自身促进健康生活方式需求的用户群体不断扩大。而Keep作为线上健身工具的绝对头部,自然成为了最大受益者。

在2020年和2021年,Keep平台平均月活跃用户分别为2970万和3440万,共记录约17亿次锻炼次数。另据灼识咨询报告,按2022年月活跃用户和用户完成的锻炼次数计算,Keep在中国线上健身平台排名第一。

被“催熟”的企业,终究要为背后的资本负责。Keep成为国内绝对的线上健身领头羊之后,便开始了上市之路。不过Keep并没有在二级市场表现出强大的吸引力,上市之路也变得非常坎坷。

2022年2月25日和9月6日,Keep两次向港交所递交招股书,拟在香港主板上市。可惜两次申请均未在6个月内未通过聆讯,IPO申请转为”失效”。到今年3月28日,Keep再次向港交所主板更新上市申请,幸运的是,Keep终于在港交所有了一席之地。

三度冲刺港交所,表明了Keep上市的决心,也透露出了其急需“输血”的现状。

手握流量却陷变现迷途

表面光鲜亮丽,实则狼狈不堪。虽然Keep拥有大量用户,但就是“不会”赚钱。

从上线至今,Keep在变现方面经历过无数次尝试。比如在2018年尝试线下健身房,当年3月首家线下健身房北京华贸Keepland正式营业。又比如在2019年涉及餐饮,上线餐饮小程序,主打轻食沙拉外卖,而后因为无实体店涉嫌违规。

屡战屡败,也让Keep的亏损在不断扩大。根据公开资料显示,2020年-2022年,Keep对应经调整亏损净额为1.06亿元、8.27亿元、6.67亿元。

当然,在不断地尝试中,急于上市寻求资金的Keep,还是勾勒出了一个“看得过眼”的商业版图。

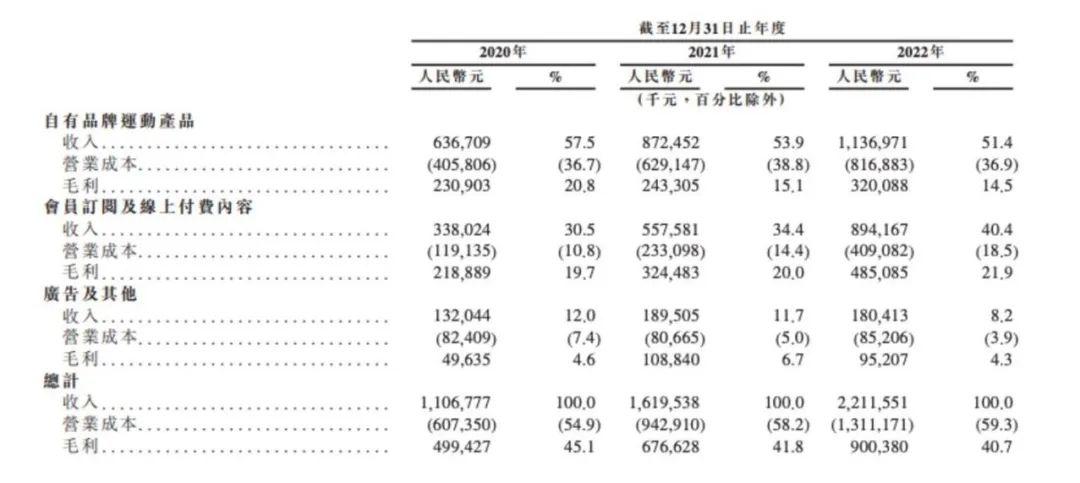

从招股书来看,Keep目前的收入来源分为三块,分别是会员订阅及线上付费内容,广告及其他收入,以及自有品牌运动产品。

来源:Keep招股书

会员方面,招股书显示,2020-2022年,Keep平台平均月活跃用户分别为2970万、3440万、3640万,平均月度订阅会员数分别为191万、328万、362万。尽管订阅会员数一直在增加,但是,2020-2022年,Keep的月会员留存率分别为73.3%、71.7%及65.3%,留存率持续下跌到70%以下。

造成以这一局的根本原因在于Keep不成熟的会员机制。

今年3月份,众多Keep会员用户反映Keep对会员权益做出了调整,3月13日后,新购买的用户需购买售价更贵的畅练卡,才能享受原来普通会员就能享受的直播权益以及自动调阻力等功能。

据了解,此前会员连续包月价格为19元/月,畅练卡连续包月价格为28元/月。用户反映,新的直播畅练卡比普通会员涨价100块钱,不开卡还不能用AI阻力跟实景骑行。Keep这波变相降级会员权益的操作,无疑是自败好感。

至于简单粗暴的广告,Keep在2020-2022年期间,广告和其他服务收入分别为1.32亿元、1.90亿元和1.80亿元,占总收入的12%、11.7%和8.2%,平均不到一成。

Keep本质上是一个内容社区,但由于内容过于“单一”,且无法长期生产热门内容,因此无法吸引到更多的广告投放。同时,对于这种工具型的平台而言,广告对于用户体验的消耗也较为明显。

Keep的广告业务很难做大,这也是为什么王宁本人会表示“广告只是捎带着做”的原因。

相比会员和广告,自有品牌无疑是支撑Keep走到上市的核心商业模式。但的营收占比逐年递减的事实告诉人们,Keep 的产品并没有明显的专业性和品牌效应等优势。

二级市场需要新的故事

王宁曾在Keep用户破亿时发布的内部信中称,Keep要做“连接”,即以Keep App为顶点,连接城市和家庭场景,围绕这个闭环,做涵盖用户“吃、穿、用、练”的运动消费品。

王宁是这样说的,也是这样做的。早在2017年Keep便开始下场做硬件,推出了智能硬件产品跑步机,以及瑜伽垫、智能手环等健身器械及相关产品。

随着健康生活的深化,智能化硬件产品越来越受消费者的青睐。Keep在后来的几年中又接连推出智能单车、智慧秤,并逐渐扩展到了运动服饰、智能配件和功能性食品等领域,通过自营商城和第三方电商平台或第三方批发渠道向用户销售。

几年下来,自有品牌产品的销售成为了Keep最大的收入来源,2020年至2022年期间,收入分别为6.37亿元、8.72亿元、11.37亿元,占总营收比例分别为57.5%、53.9%、51.4%,2022年同比增长30.3%。

但是,作为Keep最大的收入源,其自有品牌的毛利率近三年却在持续下降。2020-2022年,Keep的总体毛利率分别为45.1%、41.8%、40.7%。

一方面,Keep在产品上采用的是“代工贴牌”的模式,随着自有产品的扩充,供应链成本必然增加,自有品牌的毛利率必然进一步下降。并且,代工贴牌的模式对于产品质量的控制力较弱,Keep难以保证质量,尤其对代餐食品等来说,食品安全方面的风险显著增加。

另一方面,Keep所涉及的领域,在没有绝对产品力的支撑下,用户也很难有理由说服自己买单。比如手环和电子秤,用户们更青睐小米、华为。至于专业的健身器械,则有LifeFitness、Technogym、舒华体育等国内外知名品牌。运动服饰上,耐克、阿迪达斯、安踏等体育运动企业更是占据了各层级市场。

面对大厂们在电商渠道的竞争力,Keep的自有品牌生意,开始显的有些举步维艰。

或许是“精心策划”,又或许是“误打误撞”,今年年初,Keep找到了一个新的盈利模式——奖牌。Keep在平台上发起活动,用户报名参与,报名费多为39元,用户开启Keep完成相关运动,即可获得一块专属奖牌。

2023年2月24日,互联网运营人韩叙发布微博称,Keep内部人士向其透露,Keep的奖牌业务(虚拟体育赛事)已经卖了5个亿。虽然Keep并未披露详细数据,但是招股书显示Keep于2023年Q1的营收同比增长了7.2%。

基于边际递减效应,随着奖牌的数量越来越多,其“价值”属性会不断递减,相应的收益也只会不断走下坡路。这种不可持续的模式,解决不了Keep的根本问题。

盈利难题之外,Keep还要面对愈加激烈的竞争。尤其是近两年,Keep受到了受到了抖音、快手等视频平台的严重冲击。在不少用户看来,打开抖音就能免费做刘畊宏男孩、帕梅拉女孩,为什么要在Keep上开会员、买课程呢?

显然,Keep也明白自身所面临的市场压力。其在招股书中提到:“随着新的及现有竞争对手(包括知名公司)进军我们的市场并推出与我们竞争的新的或经改进的内容、产品及服务,我们预期市场竞争日后将会加剧。”

产品侧受制于人,内容侧强敌环伺,步入二级市场的Keep,亟需一个能够拿出手的新故事,让背后的资本们舒服离场,让自己绝处逢生。

自 锌财经

更多阅读: