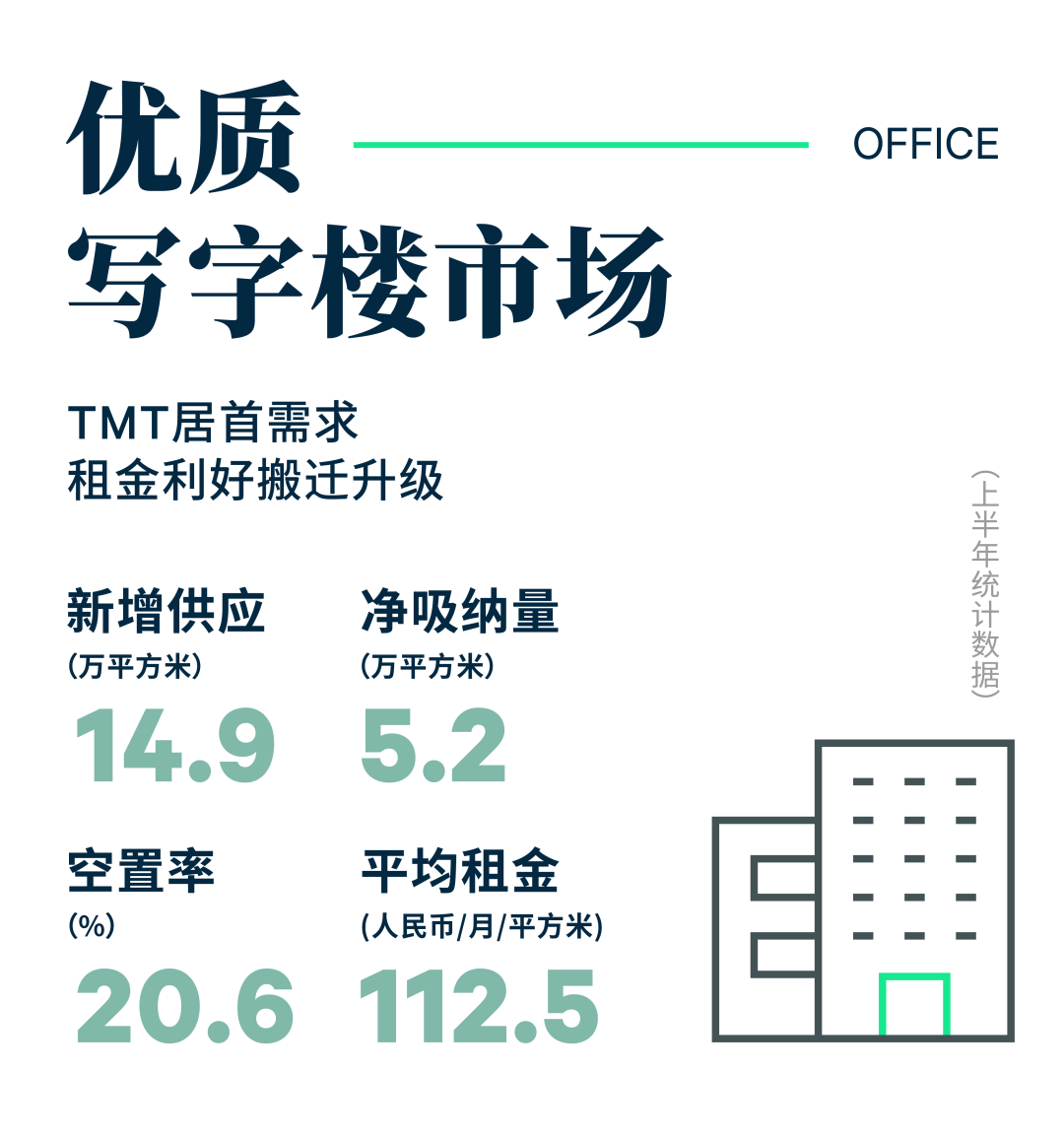

2023年上半年,杭州写字楼市场共录得3个新项目入市,即位于武林板块的国大城市广场、滨江板块的JWK宝龙中心以及未来科技城板块的欧美金融城T9,共计14.9万平方米。全市空置率环比下调0.2个百分点,较去年年末上调0.8个百分点至20.6%,主要受到次新项目去化拉动,二季度市场净吸纳量录得1.4万平方米,上半年累计录得5.2万平方米。

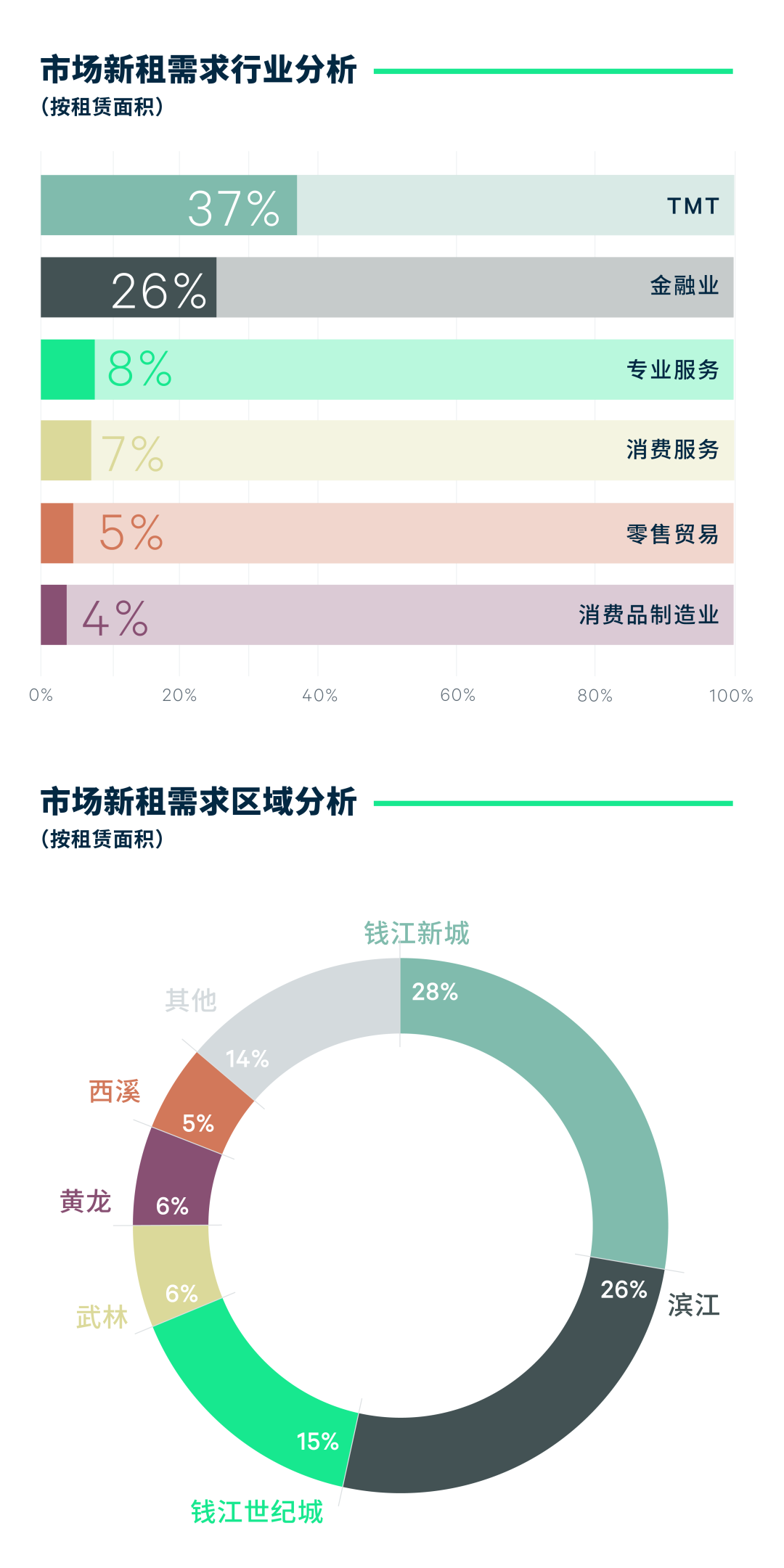

行业需求方面,TMT以37%的占比位列需求首位,其细分产业向电商类倾斜,上半年近半数TMT相关需求来自于直播电商类企业的租赁活动。其中,头部直播租户的活跃需求带动包括滨江和钱江世纪城等非核心板块去化。其次,以银行、保险为代表的金融业租户需求稳固,占比26%,主要聚焦钱江新城板块内高品质甲级写字楼,品质升级需求趋势显著。此外,专业服务类需求占比8%,以会计、法律以及咨询等细分行业活跃度较高,主要布局核心区位。

成交类型方面,内资租户的搬迁扩张依旧是杭州写字楼租赁活动的主要引擎,1,000平方米以下中小面积段成交逾八成,而金融业及专业服务业的升级搬迁需求撬动2,000平方米以上面积段租赁成交。低点租金利好存量客户搬迁升级,占比67%;而新设需求仅占总体需求的15%。成交区位方面,钱江新城板块需求持稳,依旧是金融业及专业服务业租户品质升级的首选区位,而滨江板块受到新项目较好的租赁表现带动,上半年需求活跃,其中超半数租赁活动源自TMT相关租户。

回顾上半年,疫情期间积压的需求在年初得到释放,但由二季度起,市场需求复苏小幅放缓,较为有限的需求增量加剧市场竞争,租金环比下调0.7%,上半年累计下调1.0%至每月每平方米112.5元。

2023年上半年,杭州零售物业市场未录得新项目入市,存量项目加大品牌调改力度,品牌的快速迭代为实体商业注入新的活力。市场活跃度的逐步升温带动需求温和复苏,支撑全市空置率持续低位运行,二季度环比下调0.1个百分点,较去年年底下调0.2个百分点至2.7%,二季度单季净吸纳量录得0.4万平方米,上半年累计净吸纳量达1.3万平方米。

杭州文旅市场表现超预期,五一期间,杭州市场复苏势头强劲,全市各景区景点共计接待游客超千万人次,同比增长213%,其中,西湖景区更是成为五一全国十大热门景区之首。文旅市场的持续繁荣为杭州零售市场客流回归助力,以湖滨和钱江新城为代表的核心板块热度持续走高。租金方面,全市购物中心首层租金受核心板块引领,环比上扬0.2%,较去年年底上扬0.3%,报每天每平方米21.0元。

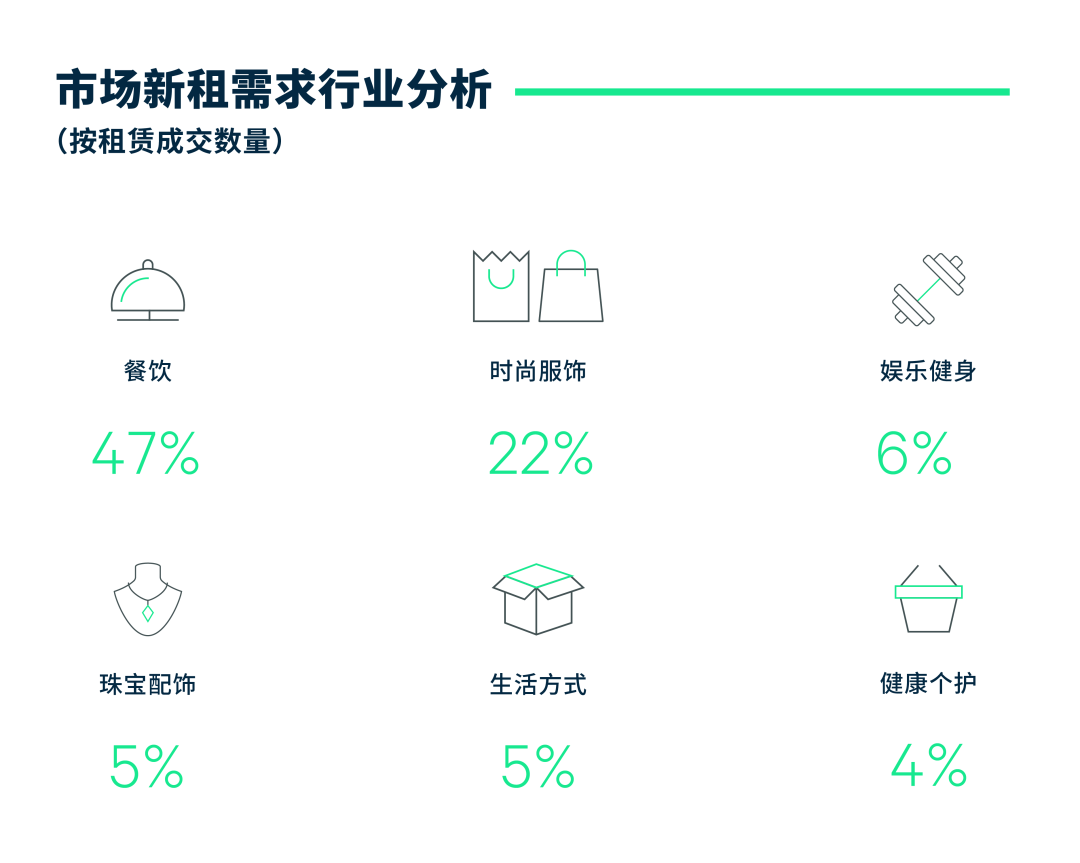

需求方面,品牌调整力度不断加大,从录得新店数量上看,二季度更是创单季历史新高。业态方面,本土餐饮需求的迭代焕新主导市场需求,占比47%,以传统中餐、咖啡茶饮和亚洲食肆品类布点较为积极。其中,中式饮品品牌霸王茶姬扩张持续,库迪咖啡多板块积极布局。椰子元素的各类餐饮亦在炎热夏日抢滩杭城,其中不乏多样首店。例如,杭州首家珍遇四季椰子鸡亮相印力汇德隆奥体印象城,椰叙杭州首店入驻滨江银泰;椰子饮品品牌活跃度也有所上升,杭州首家椰小小亮相湖滨银泰in77。

时尚服饰类需求占比22%,以潮流女装、运动户外以及设计师品牌表现亮眼。其中,国货潮牌聚焦核心商圈,nice rice好饭浙江首店选址杭州万象城,華人青年首家线下门店落地湖滨银泰in77。OTB集团入驻杭州,Maison Margiela和JIL SANDER围挡杭州嘉里中心。此外,娱乐健身业态占比6%,包括小象动物公园、巴卜蚁超级鸟林以及巴卜蚁萌宠乐园在内的宠物互动类线下娱乐业态布局购物中心。

更多阅读: