6月市场高于预期

6月各厂商和经销商冲击半年度目标,积极开展各种促销营销活动,叠加部分地区区域补贴即将到期,消费者观望情绪缓解,上半年积压的消费需求集中释放。6月乘联会狭义乘用车零售完成189.4万辆,高于此前预期。受去年同期购置税刺激超高基数影响,同比-2.6%,环比增长8.7%,保持上半年逐月增长趋势。新能源66.5万辆,同比增长25.2%,渗透率35.1%。上半年狭义乘用车零售952.4万辆,同比增长2.7%,新能源零售308.6万,同比增长37.3%,渗透率32.4%。

7月车市呈正常季节性走势

由于上半年前期积累的意向用户在6月有一波释放,同时市场热度具有一定惯性,且部分6月订单转移至7月交车,7月市场需求略有回落,但总体表现相对平稳,呈正常季节性走势。

一、厂商销售动向

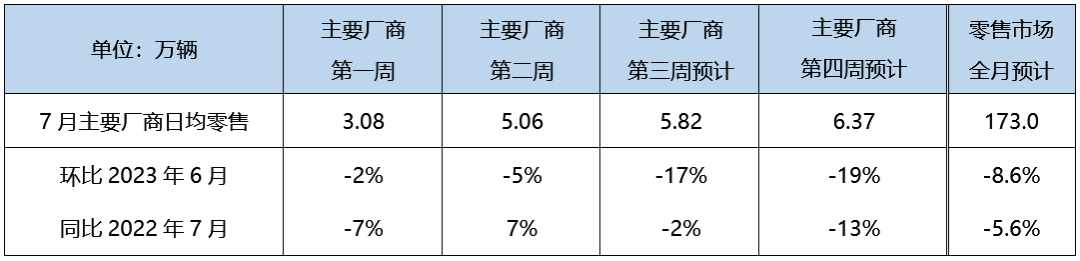

调研显示,7月中旬乘用车总体市场折扣率约为18.0%,较6月底持平。头部厂商(零售销量占总市场80%以上)零售目标较上月环比微降,较去年同比下降5%左右。初步推算本月狭义乘用车零售市场约为173.0万辆左右,环比-8.6%,同比-4.8%(去年同期受购置税政策刺激,基数较高),其中新能源零售62.0万辆左右,根据正常季节性走势,环比-6.8%,同比增长27.5%,渗透率约35.8%。

二、周度走势推算

主要厂商零售7月第一周日均3.08万,环比6月初-2%,第二周日均5.06万,环比6月第二周-5%。第三周日均零售预计为5.82万,随着6月中旬厂商促销活动的开启,基数提升,环比6月第三周-17%。第四周车市热度与正常淡季季节性表现一致,日均零售预计为6.37万,环比6月第四周-19%。

三、7月车市节奏恢复正常

上半年社会消费品零售总额同比增长8.2%,增速较一季度加快2.4个百分点,其中汽车类消费品同比增长6.8%,居民整体消费信心改善并不明显,大件消费品信心仍有待进一步提振。三季度宏观经济企稳修复,但恢复速度不及预期,消费者收入增长不足,支出意愿仍有待改善。6月市场的超预期表现,更多是由政策和促销短期刺激因素叠加导致,市场动能难以持续。下半年预计更多依靠各地方区域性政策对车市构成稳定支撑,难以为车市带来超预期强刺激。

中国汽车流通协会调研结果显示,6月汽车经销商综合库存系数为1.35,环比下降22.4%,同比下降0.7%,在政策和促销双重作用下,终端成交情况优化,库存水平略有回落。但需要关注的是产能释放过度与需求相对不足的矛盾依然存在,市场价格调节机制也仍有待进一步恢复。新能源市场下半年将有大量有竞争力的新产品上市,有望在下半年为新能源市场带来增量,支撑整体市场销量。

综上,7月狭义乘用车零售销量预计173.0万辆,环比-8.6%,同比-4.8%,其中新能源零售62.0万辆左右,环比-6.8%,同比增长27.5%,渗透率约35.8%。

更多阅读: