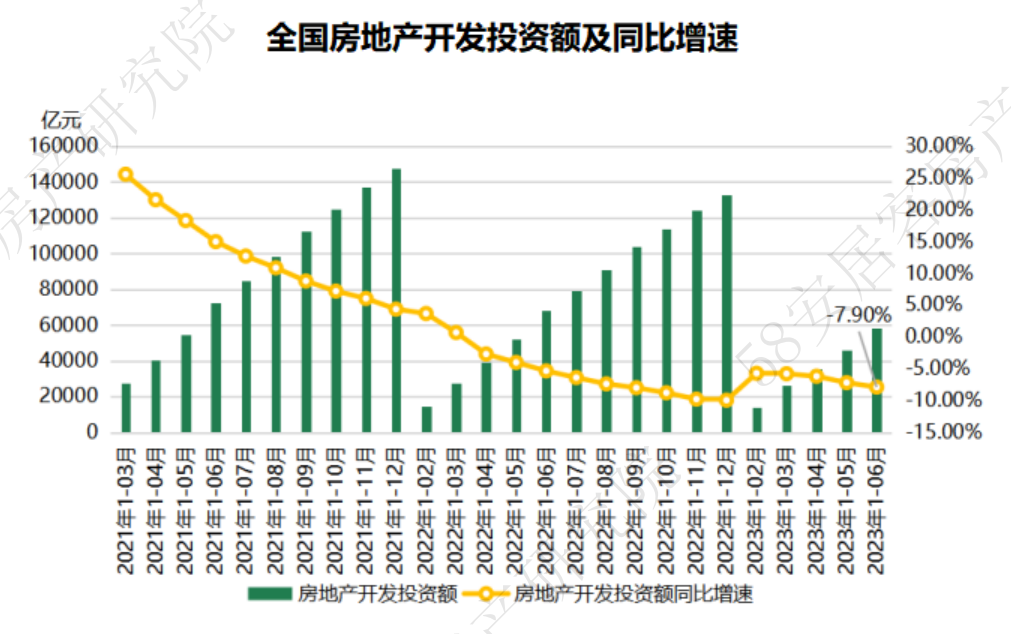

概述:2023年1-6月,全国房地产开发投资额和住宅开发投资额分别为58550亿元、44439亿元,同比降幅分别为7.9%和7.3%。开发投资数据已连续4个月出现降幅扩大的态势。

房屋施工、新开工面积都再次出现同比降幅扩大,而竣工端持续改善;同时,楼市复苏动能不足,虽6月在房企营销活动刺激下迎来一波行情,但上半年整体销售面积增长乏力,同比跌5.3%,房企到位资金也受此影响降幅再度扩大。

开发投资数据持续恶化,和今年上半年销售疲软有关,再加上今年“保交楼”的艰巨任务,开发商将有限的资金投放于在建工程的交付上,因此其开工投资的信心会相对较弱。而“金融16条”中“部分条款延期,能更好地助力保交楼工作和房地产市场健康发展,由此反哺房企的投资信心和开发意愿的提升。

一、开发投资数据已连续4个月降幅扩大

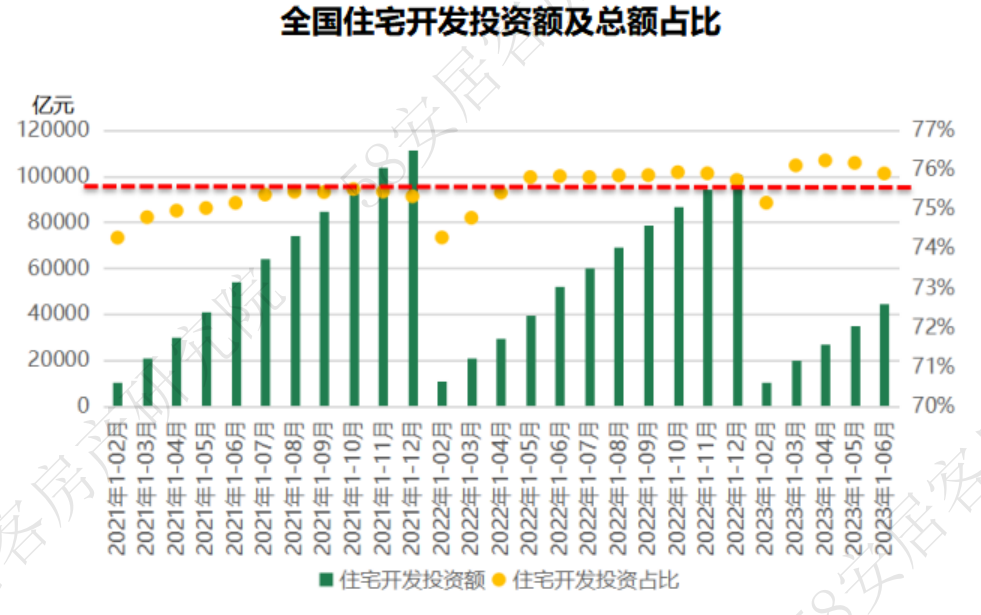

2023年1-6月,全国房地产开发投资额和住宅开发投资额分别为58550亿元、44439亿元,同比降幅分别为7.9%和7.3%。住宅开发投资额占到全部房地产开发投资的75.90%,较去年同期略高,住宅投资依旧是整个行业的重点。

开发投资数据已连续4个月出现降幅扩大的态势,本月同比降幅较上月扩大0.7个百分点,住宅投资数据降幅则扩大0.9个百分点。

开发投资数据持续恶化,和今年上半年销售疲软有关,再加上今年“保交楼”的艰巨任务,开发商将有限的资金投放于在建工程的交付上,因此开工投资的信心会相对较弱。7月10日晚间,央行、国家金融监管总局发文,将“金融16条”中“房企存量融资展期”、“保交楼配套融资支持”两项条款的适用期限,统一延长至2024年12月31日,为房企债务处置增加了政策空间,更好地助力保交楼工作和房地产市场健康发展。而在新房交付加速的情况之下,购房者对购买新房的信心也会逐步修复,有利于新房市场的成交恢复,从而带动后期房企开发投资意愿的提升。

二、竣工端保持回暖态势,而新开工复苏还有待时日

2023年1-6月全国房屋新开工面积49880万平米,同比下降24.3%,降幅在上个月扩大1.7个百分点;全国房屋施工面积为791548万平米,同比下滑6.6%,降幅扩大0.4个百分点;但竣工端保持回暖态势,1-6月房屋竣工面积为33904万平米,同比上扬19%,住宅竣工面积为24604万平米,同比上扬18.5%。

今年以来,在‘保交楼、保民生、保稳定’的目标指引下,各地加快推进保交楼,保交楼专项借款、保交楼贷款支持计划等政策工具发挥成效。新房竣工面积今年以来保持近20%的同比增长,拉动购房者的置业信心回归,从而进一步促进销售市场的回暖。当然,而一个完整复苏遵从“销售回暖——房企销售回款增长及库存下降——融资环境持续放松、供给主体现金流恢复——房企加大投资意愿带动投资回升——新开工复苏”的路径演绎。因此,新开工复苏还有很长的一段路要走。

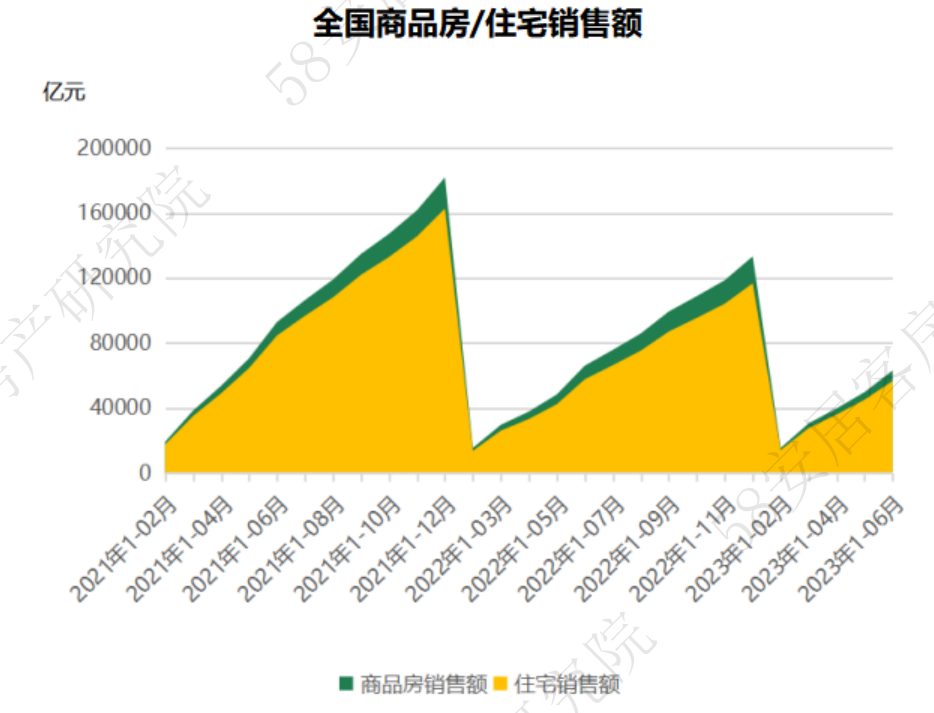

三、全国商品房销售呈现“U”型走势,住宅销售面积同比跌2.8%

2023年1-6月,全国商品房销售面积59515万平米,同比下滑5.3%,其中住宅销售面积占到87%,为51592万平米,同比下滑2.8%。1-6月商品房销售金额63092亿元,同比上扬1.1%,而住宅销售金额为56639亿元,同比上扬3.7%。

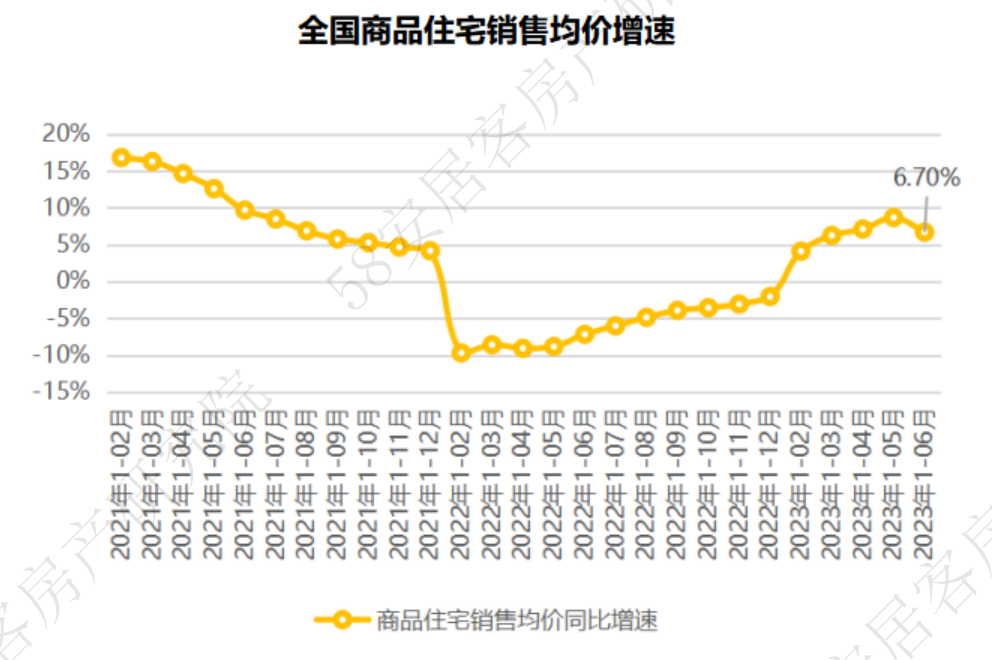

按照1-6月的销售金额和销售面积计算,全国商品住宅均价为10978元/平米,涨幅为6.7%,涨幅较上个月收窄2个百分点。

58安居客研究院分析师许之静指出,今年以来全国商品房销售呈现“U”型走势,住房消费刺激政策积极释放成效,开年市场明显回暖,随着积压的需求释放后,4/5月份项目去化压力持续增加,到了6月份为冲刺年中业绩,房企营销力度和规模逐渐增加,又带来了一波销量,但原本应是销售旺季的4/5月份去化不理想,造成了整个上半年与去年同期相比,依旧出现下滑。

从区域上看,商品房销售面积主要受中部和西部地块拖累;从销售额上看,除东部地区外,其余区域都已出现明显回落。同时,东部地区销售额占到全国6成比重,因而带动了房价的上扬。

开发投资数据反映了房企的供给端扩张能力并没有恢复,这也预示着后续销售数据的提振还是房地产健康发展的主要任务,因此从近期的政策层面看,多是楼市松绑政策的延长及细化。

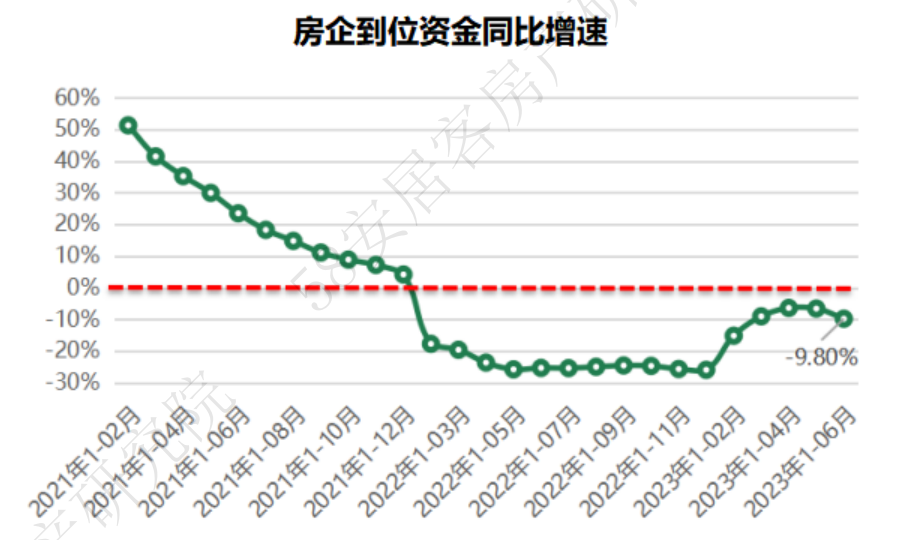

四、房企到位资金受销售回款影响巨大

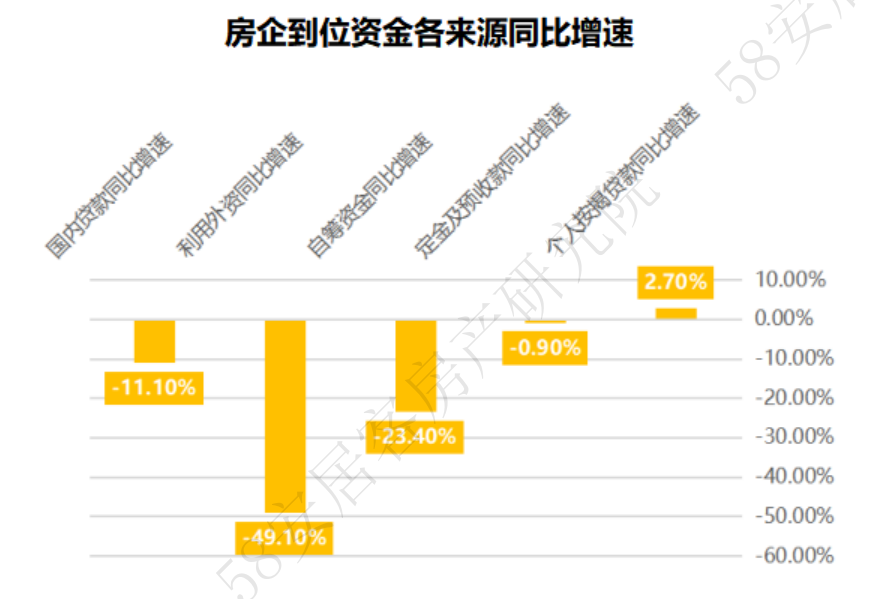

2023年1-6月,全国房企到位资金68797亿元,同比降幅9.8%,较上个月扩大3.2个百分点。从资金来源上看,国内贷款同比降幅11.1%,降幅较之前扩大0.6个百分点,自筹资金同比降幅23.4%,降幅较之前扩大1.8个百分点;值得注意的是,已连续上扬多月的定金及预收款,本月又出现了同比下滑,个人按揭贷款方面的同比增幅也出现收窄。

房企到位资金受销售回款影响巨大,今年6月虽然销售又有一波冲高行情,但从当月绝对值看依旧同比下滑10%。尽管“金融16条”予以延期,但整体行业融资面仍然处于筑底阶段,多数民营房企尤其是出险房企融资难的问题依然突出。

更多阅读: