01、报告主要内容

(1)研究开发

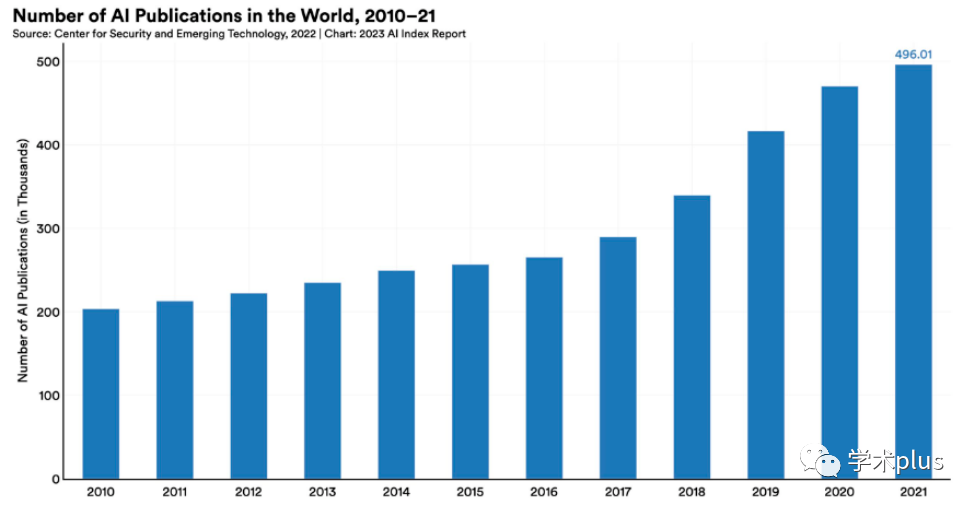

主要从人工智能论文(会议和期刊)和重要的机器学习系统数据方面分析了人工智能研发的趋势。人工智能研究数量激增,自2010年以来,人工智能领域发表论文数量增加了1倍。模式识别、机器学习、计算机视觉等领域是人工智能研究的重点。

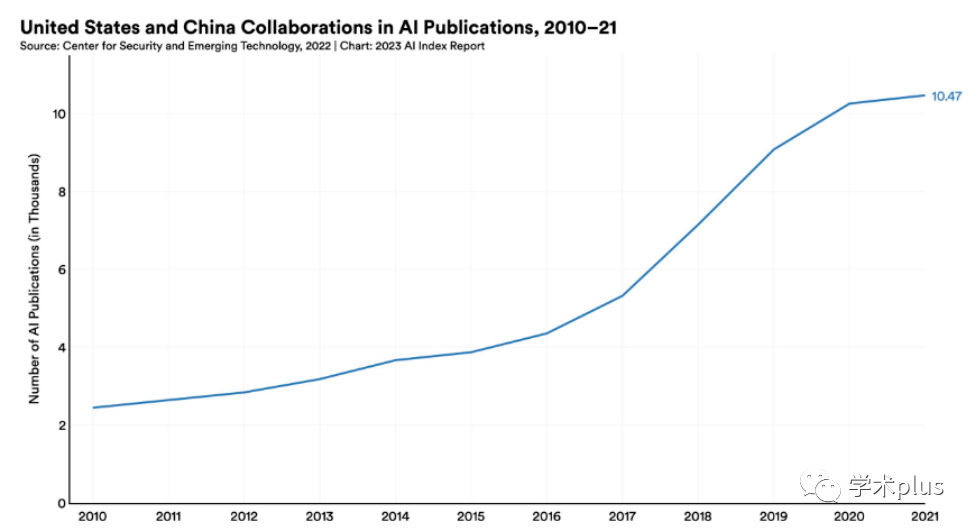

从2010年-2021年人工智能论文发表的数据来看,美国和中国跨国合作研究最多。自2010年起,美国和中国的人工智能合作研究数量增加了4倍,是英国和中国人工智能合作研究数量(排名第二)的2.5倍。但2020年到2021年,中美人工智能合作研究仅增加了2.1%,是2010年以来增长率最低的一年。

图1 2010-2021年世界AI论文数量

图2 中美合作AI论文发表趋势图

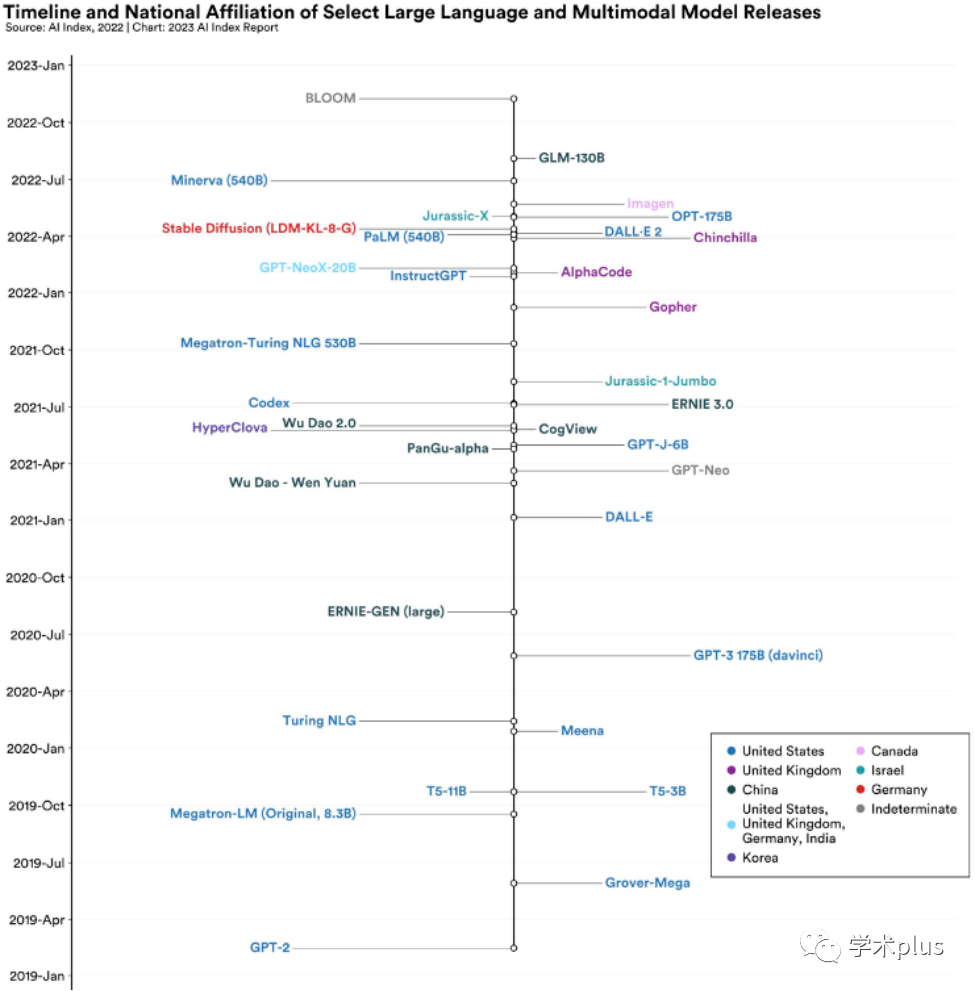

中国发表人工智能论文数量最多。美国人工智能会议论文和预印本论文引用数量仍然全球领先,但这一优势逐渐变小。全球主要大语言模型和多模态模型仍然来自于美国机构,其中2022年美国占全球大语言模型和多模态模型比例为54%。

图3 部分大语言和多模态模型发布时间表和国家隶属关系

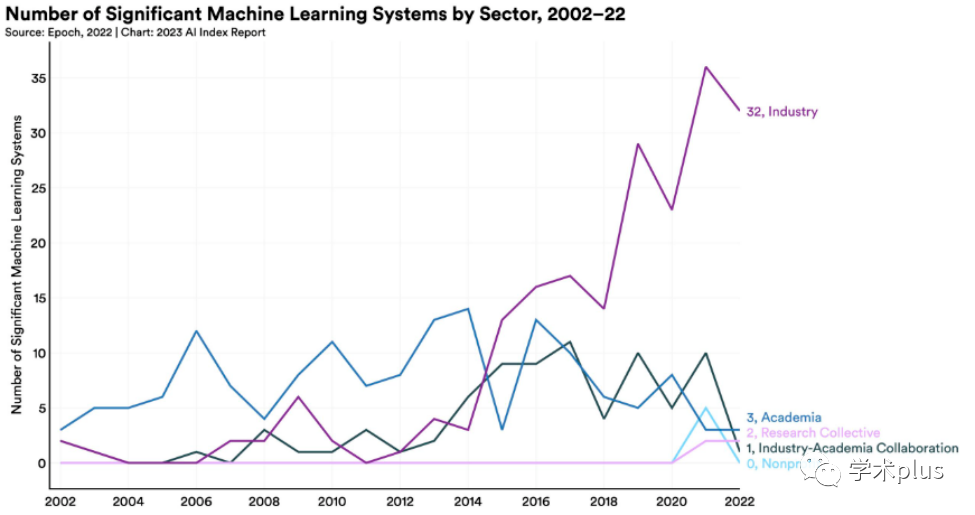

产业界开始领先学术界。2014年以前,大多数影响力最大的机器学习模型都是学术界发布的。2014年以后,产业界开始领先学术界。2022年,产业界发布了32个重要的机器学习模型,而学术界只发布了3个。目前大多数人工智能系统需要大量数据、算力和资源,而产业界在数据、算力、资源方面都远超学术界和非盈利机构。

图4 2002-2022年按领域划分的重要机器学习系统数量

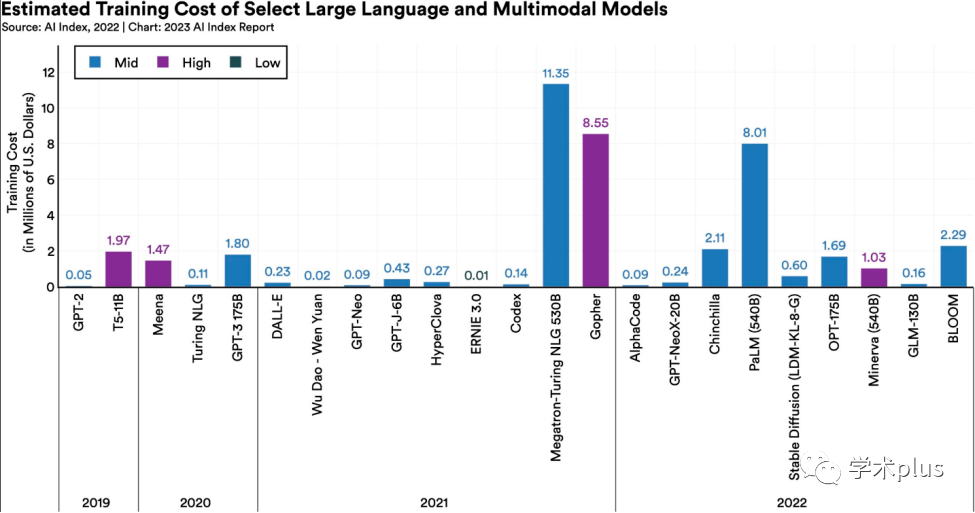

大语言模型变得更大,也更贵。2019年发布的GPT-2是首个大语言模型,拥有15亿参数,训练成本约5万美元。2022年发布的旗舰大语言模型PaLM具有5400亿参数,是GPT-2的360倍,训练成本约80亿美元,是GPT-2的160倍。总的来看,大语言和多模态模型变得越来越大,也越来越贵。

图5 部分大语言模型和多模态模型的训练成本估算

(2)技术能力

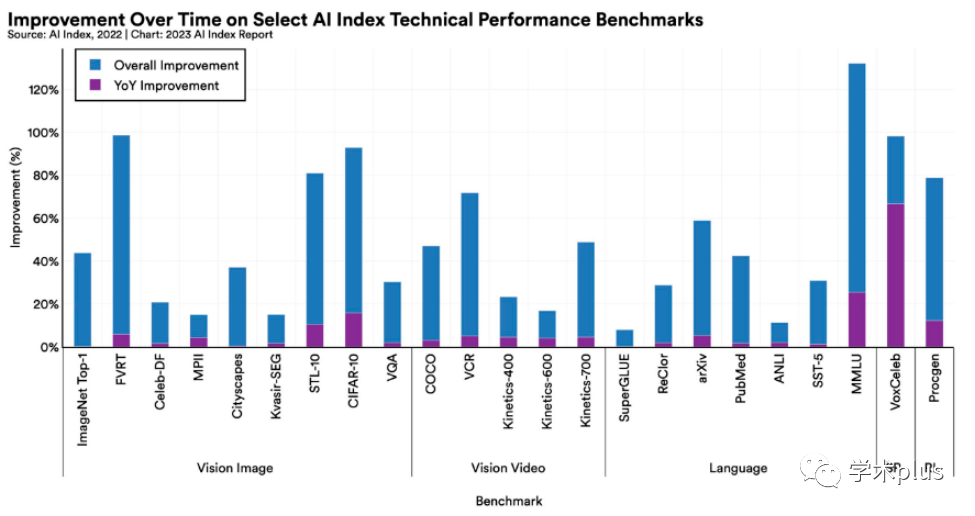

报告分析了计算机视觉、语言、语音、增强学习和硬件领域的进展,并分析了人工智能的环境影响。性能远超传统基准。随着人工智能技术的发展,人工智能在许多领域的测试结果已远超传统性能基准。而且模型性能达到传统性能基准的速度不断加快。为此,出现了新的、综合性的基准套件,比如BIG-bench和HELM。

图6 人工智能指数技术性能基准随时间推移的改进

生成式AI进入公众视野。2022年发布了许多生成式AI模型,比如DALL-E 2、Stable Diffusion这样的文本转图像模型、Make-A-Video这样的文本转视频系统、以及ChatGPT这样的聊天机器人。但这些系统仍然不成熟,可能会生成错误的结果,因此难以用于重要领域。

图7 生成式AI根据文本生成图像

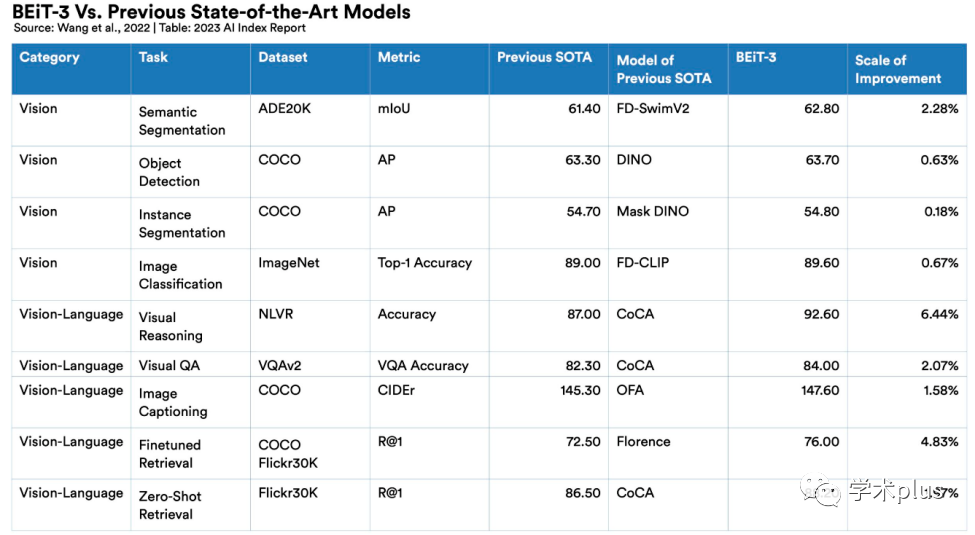

人工智能系统变得更加灵活。传统人工智能系统只在具体的小范围任务中取得较好的效果。近期发布的新模型正在转变这一趋势,BEiT-3、PaLI、Gato等单一人工智能系统都可以完成多个任务,比如视觉任务和语言任务。

图8 BEiT-3与以前最先进的模型对比

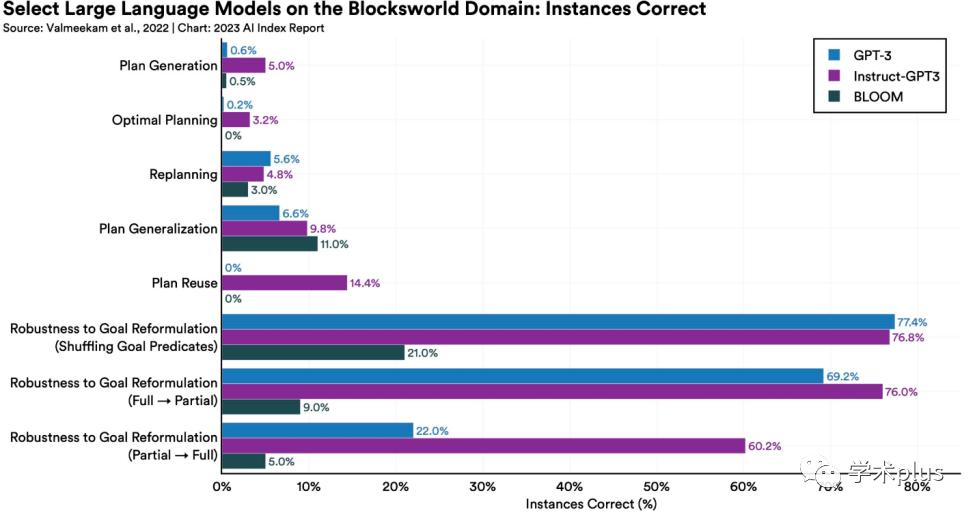

语言模型尝试进行推理。语言模型不断改进其生成能力,最新研究表明语言模型正在尝试解决复杂的规划任务。

图9 部分大语言模型解决复杂规划任务的性能

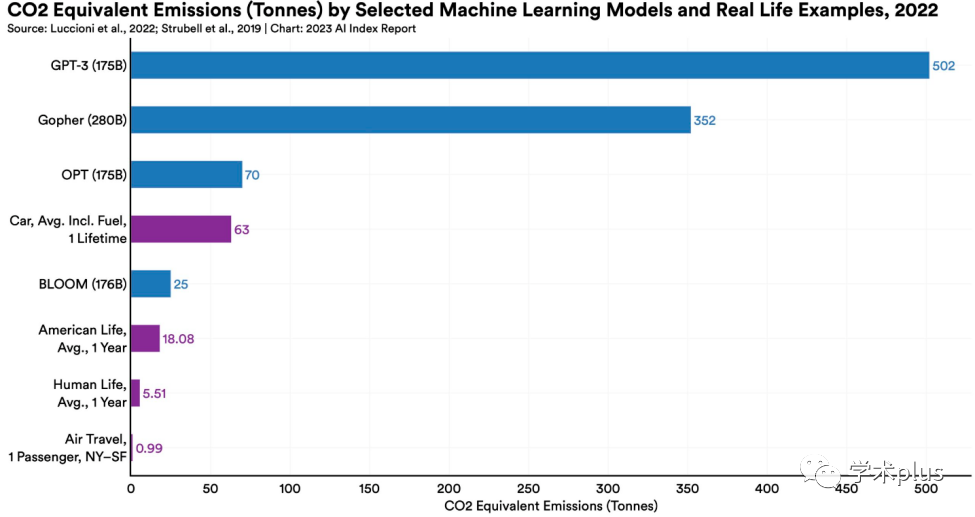

人工智能给环境带来的影响喜忧参半。最新研究表明,人工智能系统会对环境带来严重的影响。BLOOM的训练过程排放的温室气体是美国纽约到旧金山单程飞机旅行的25倍。同时,研究表明BCOOLER等增强学习模型可以用于优化能源的利用。

图10 部分大语言模型和现实生活场景CO2排放对比

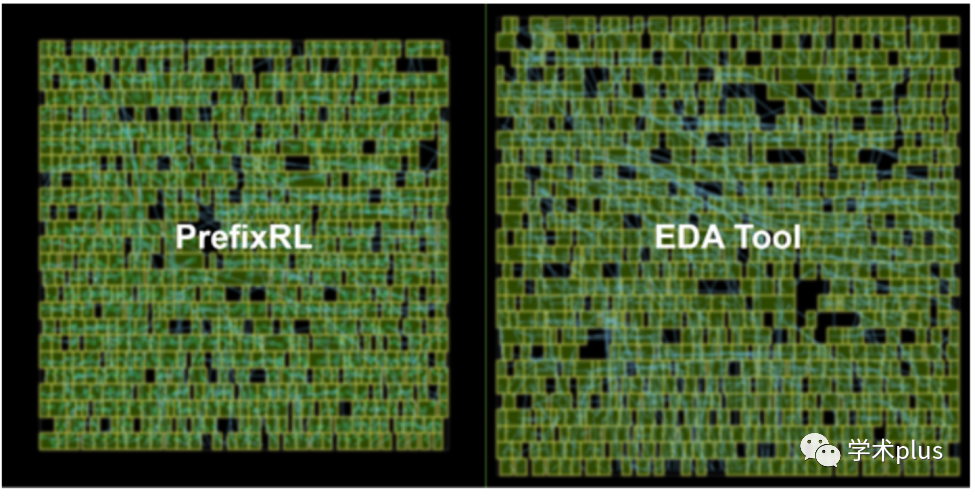

人工智能通过自我改善可以实现更好的人工智能。Nvidia使用人工智能增强学习带来改善芯片设计过程。同样地,谷歌也使用其语言模型PaLM来改善其模型。可自我改善的人工智能学习可以加速人工智能的进步。

图11 Nvida使用增强学习改进芯片设计

(3)伦理

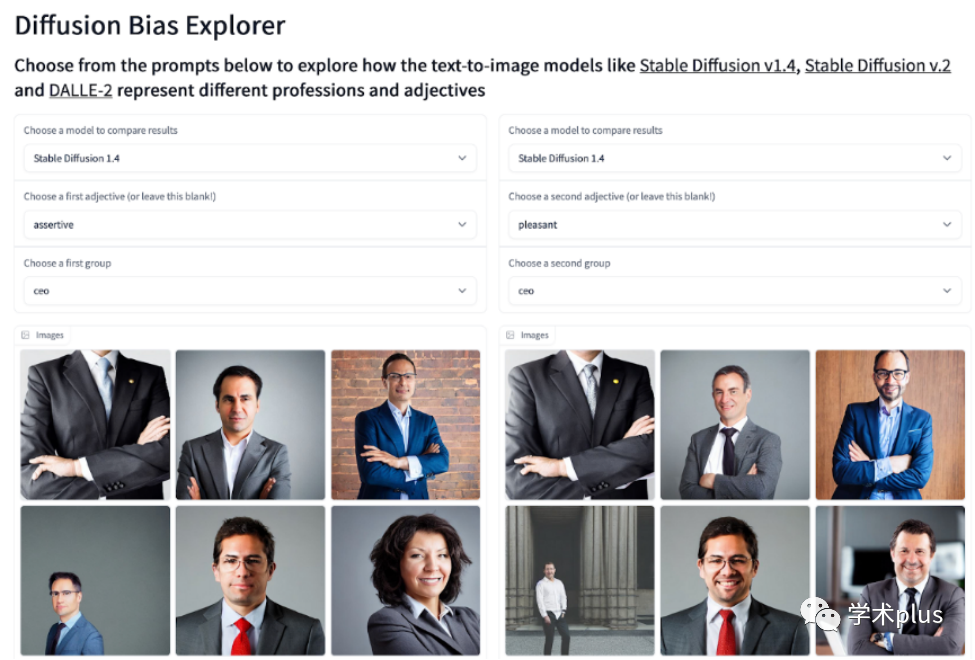

随着创建、部署生成式人工智能系统的技术壁垒变低,人工智能相关的伦理问题逐渐进入公众视野。无论是创业公司还是互联网巨头,都在竞相部署和发布生成式模型,使得该技术不再被一小部分人所控制。生成式模型应用,伦理问题凸显。2022年是生成式模型爆发的一年,同时爆发的还有其引发的伦理挑战。比如,文本转图像生成器存在性别偏见,ChatGPT这样的聊天机器人被诱骗进行不道德的回答。

图12 偏见:不同大语言模型根据相同文本生成的图像存在冲突

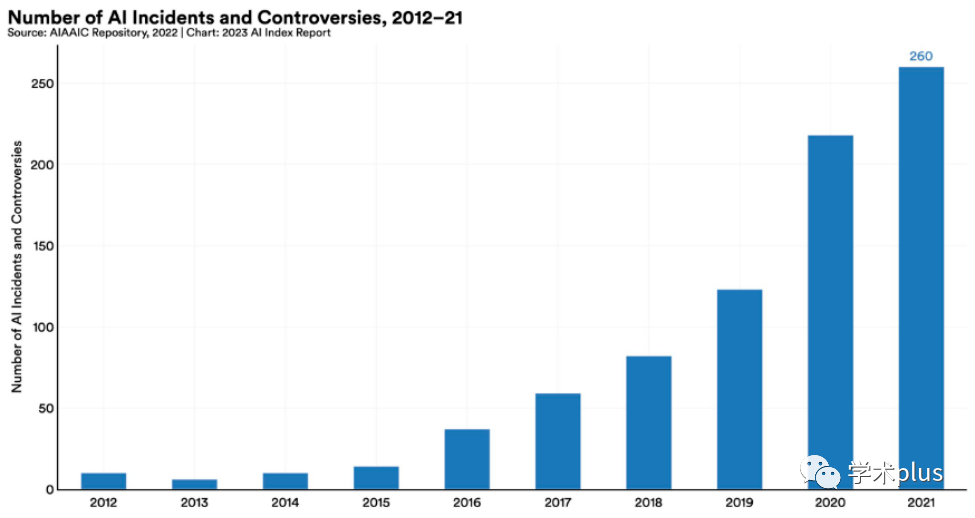

人工智能误用引发的事件激增。据负责追踪与人工智能伦理误用相关的事件的AIAAIC数据库数据显示,2012年以来人工智能事件和争议数量增加了26倍。这一增长表明人工智能技术的广泛应用,也使人们意识到了误用的可能性。

图13 2012-2021年人工智能伦理相关事件数量

(4)经济

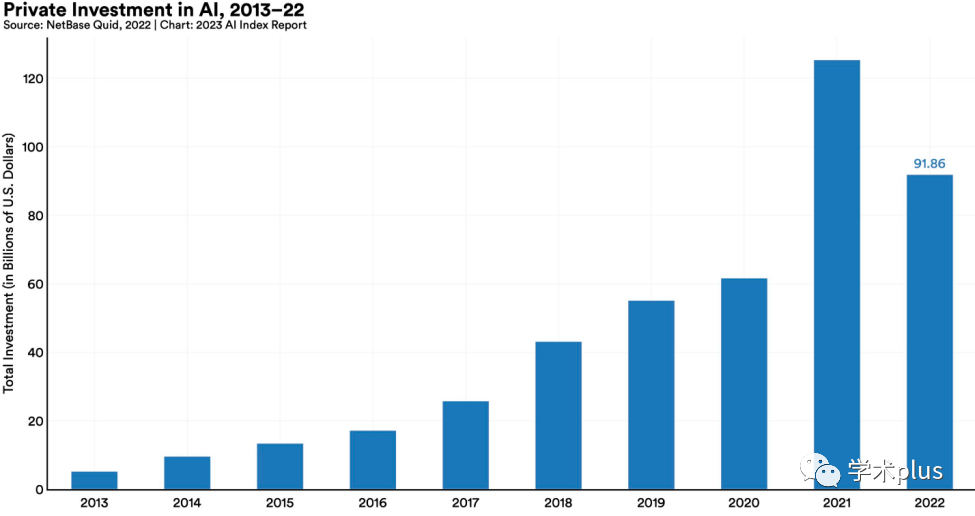

10年来,私营企业对人工智能领域投资首次减少。2022年,全球人工智能私有领域投资达到919亿美元,比2021年降低了26.7%。这也是2013年以来首次降低。随着人工智能相关的投融资减少,新成立的人工智能公司数量也相应地减少。2022年,人工智能领域私有投资金额是2013年的18倍。

图14 2013-2022年私营企业对人工智能领域投资对比

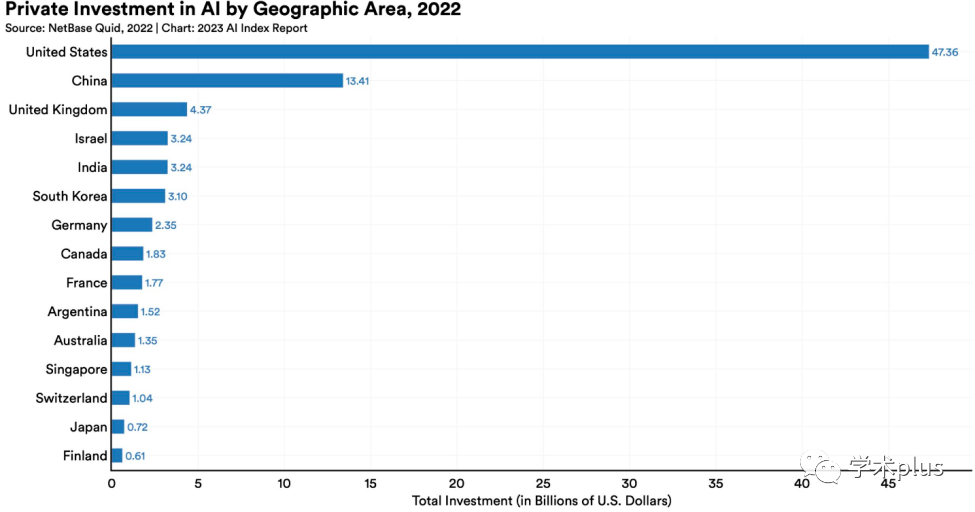

美国人工智能领域投资最多。2022年,美国在人工智能领域私有投资金额达到474亿美元,是中国134亿美元的3.5倍。从新成立的人工智能企业数量来看,美国是欧盟和英国总和的1.9倍,是中国的3.4倍。

图15 2022年不同国家和地区私营企业对人工智能领域的投资

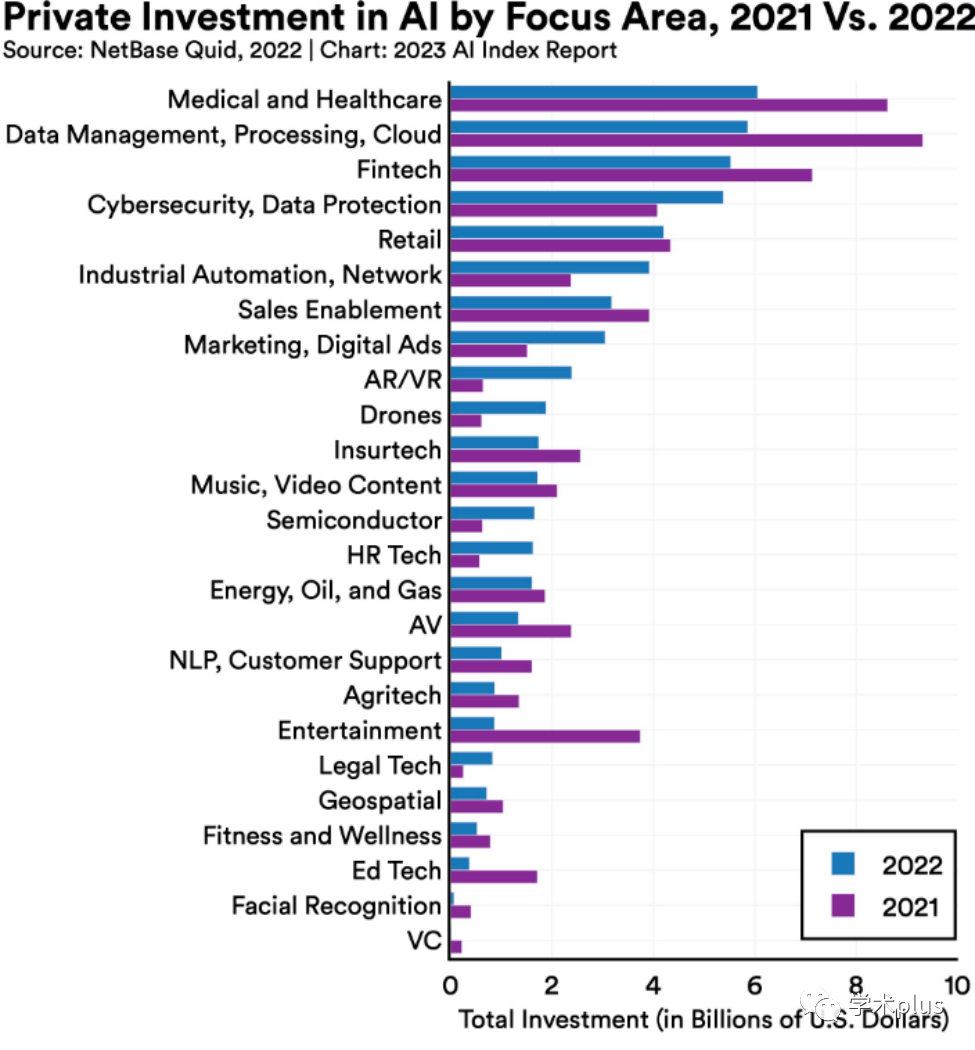

人工智能投融资金额减少,主要集中在医疗健康、数据、金融科技领域。从人工智能投融资来看,2022年人工智能领域投融资金额少于2021年。2022年,全球人工智能投融资主要集中在医疗健康(61亿美元)、数据管理、处理和云(59亿美元),金融科技(55亿美元)领域。

图16 2021-2022年私营企业对人工智能不同领域投资情况对比

(5)政策和治理

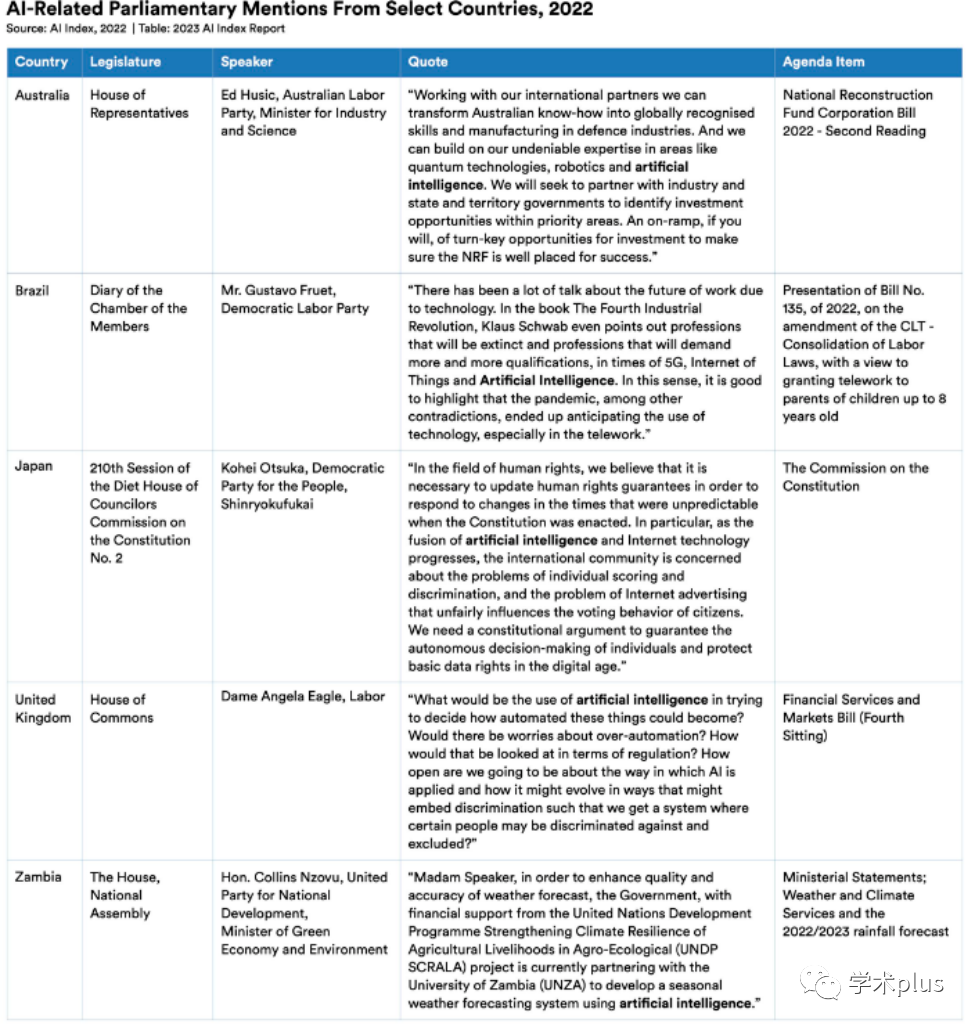

全球各国政府开始关注人工智能技术的治理,以最大化人工智能的优势,并尝试降低人工智能相关的社会和伦理风险。政策制定者越来越关注人工智能。2022年将追踪的人工智能立法国家范围扩大到127个,数据表明2016年与人工智能相关的法案只有1个,而2022年有27个。通过对81个国家议会(立法机构)人工智能相关的会议记录数据分析,发现这一数据是2016年的6.5倍。

图17 2022年部分国家人工智能领域立法情况

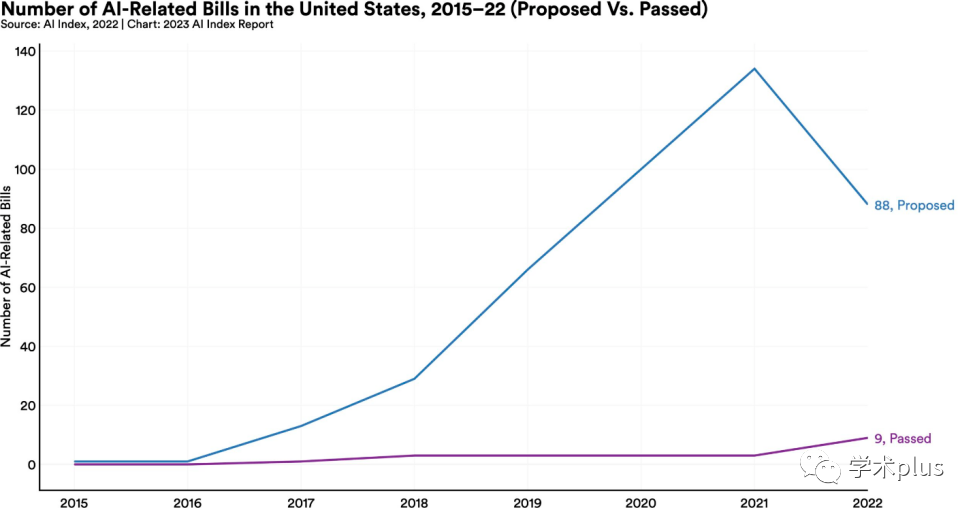

美国通过更多的人工智能相关法案。2021年,美国只有2%的联邦人工智能法案通过成为法律。2022年这一数据达到10%。在州层面,去年有35%的人工智能法案通过立法。

图18 2015-2022年美国人工智能相关立法情况(提案数和通过立法数)

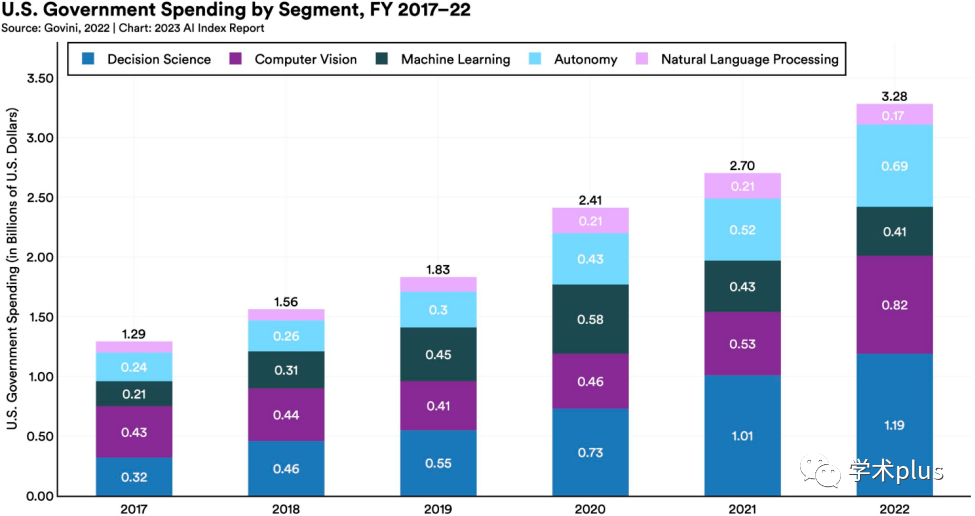

美国政府加大人工智能支出。自2017年以来,美国政府人工智能相关的合同支出金额增加了约2.5倍。

图19 2017-2022财年美国政府在人工智能不同领域方面的支出情况

(6)公众对人工智能的看法

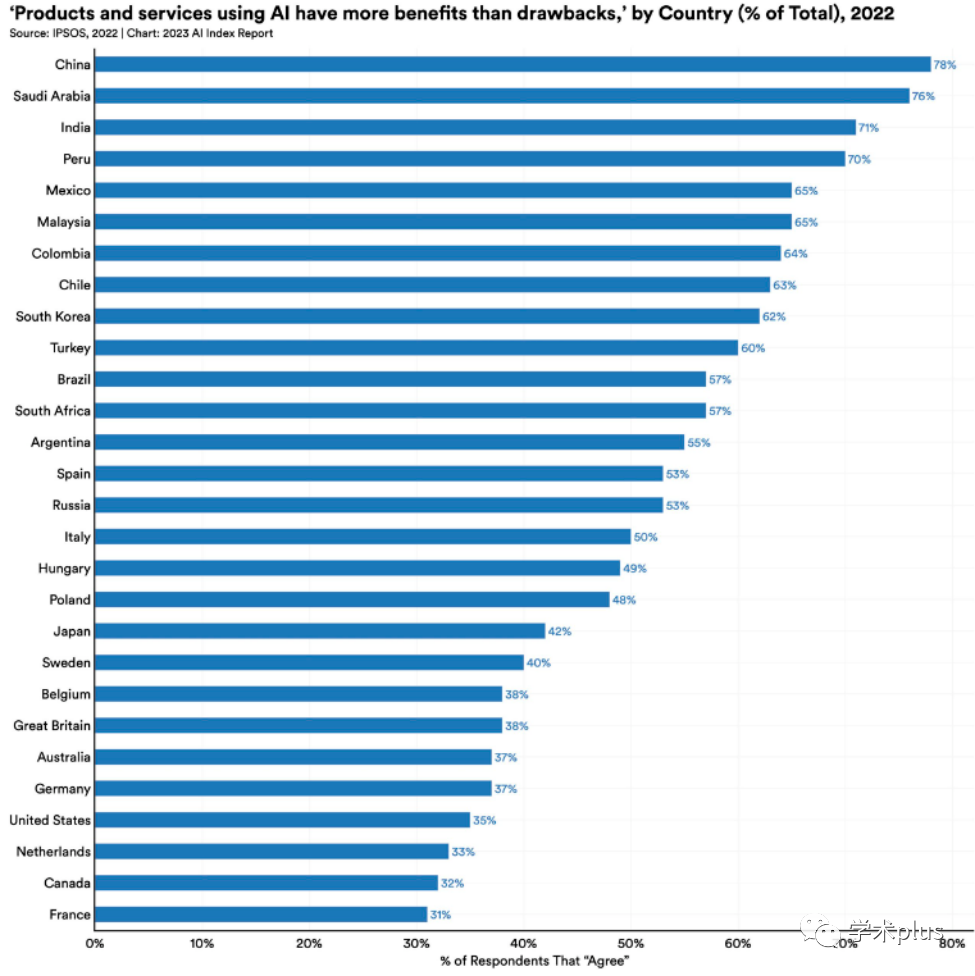

人工智能具有对社会带来变革性影响的潜力。更好理解公众对人工智能的态度可以帮助人工智能的研发、监管和使用。中国人对人工智能产品和服务态度最乐观。在2022年的IPSOS调研中,78% 的中国受访者认为人工智能产品和服务利大于弊。对人工智能产品持积极态度的还有沙特阿拉伯(76%)和印度(71%)。只有35%的美国人认为使用人工智能产品和服务利大于弊。

图20 不同国家人民对“人工智能产品和服务利大于弊”的态度

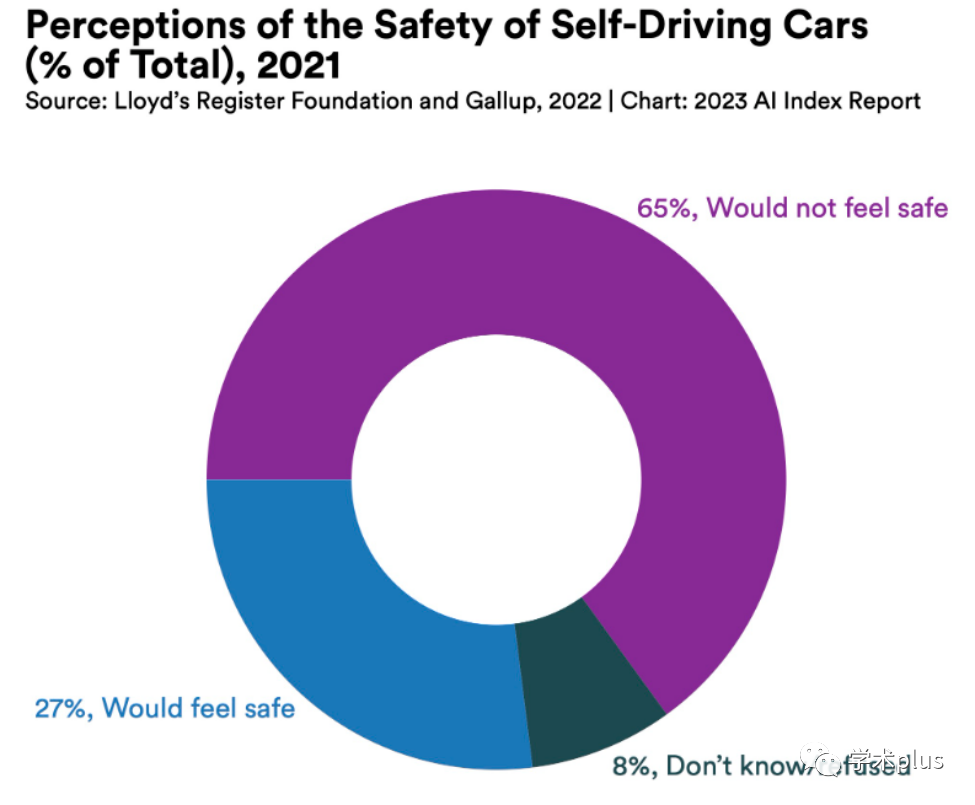

人们对自动驾驶汽车仍然不够信任。在一项针对全球用户的调查中,只有27%的受访者感觉在自动驾驶汽车中是安全的。在另一项调查中,只有26%的美国人认为自动驾驶汽车对社会来说是好的。

图21 自动驾驶汽车安全性感知调研结果

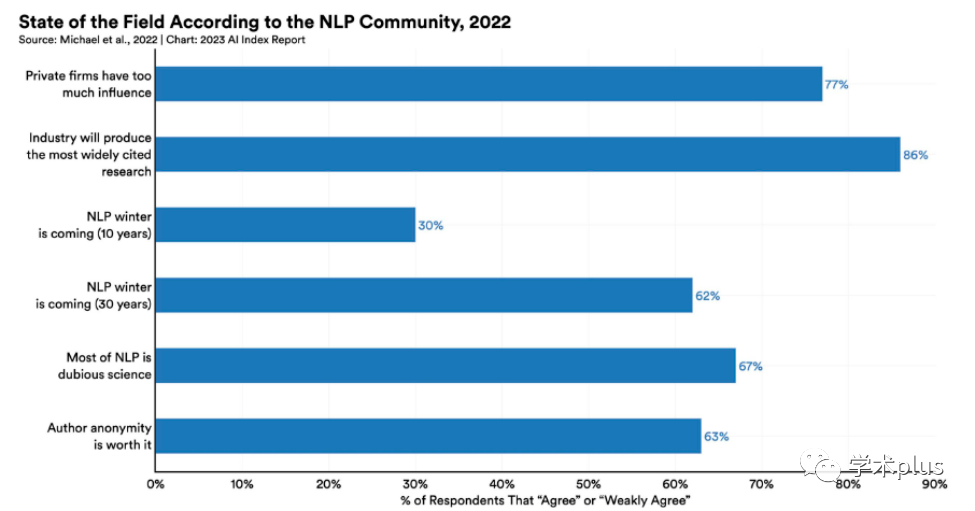

研究人员对NLP未来发展的态度。在一项针对NLP研究人员的调查中,77%的受访者同意或基本同意私营人工智能企业有一定的影响力,41%的受访者认为NLP技术应用应该被监管,73%的受访者认为人工智能很快会对社会带来变革性影响。

图22 针对NLP研究人员的调研结果

02、评述

人工智能是引领未来的战略性技术。近年来,全球各主要国家纷纷布局人工智能。在政策和市场的双重驱动下,人工智能技术、应用、产业进入高速发展。AI Index 2023报告从人工智能研发、技术能力、技术伦理、经济、教育、政策和治理、多样性、公众态度等方面对人工智能现状和趋势进行分析。生成式AI、大模型无疑是人工智能技术和产业的热点,但受到应用的准确率和成本限制,无法大规模应用。当前阶段人工智能模型的发展仍受数据、计算资源等的限制,因此产业界在技术发展上开始领先学术界。随着人工智能技术在我们日常生活中的广泛应用,人工智能相关的伦理问题激增。全球政府越来越关注人工智能带来的潜在问题,并尝试通过立法、监管等措施规避人工智能发展过程中带来的风险。最大化人工智能的产业变革能力,同时最小化其风险是未来人工智能技术产业实现健康发展亟需解决的问题。

来自: 学术plus

更多阅读: