23年上半年消费市场回顾

随着新冠疫情进入“乙类乙管”,国内的经济发展和人民生活逐步恢复正常。今年上半年国民生产总值实现了+5.5%的增长,在全球主要经济体中表现较优。同时居民的消费意愿已经连续两个季度出现回升,宏观环境显著改善。

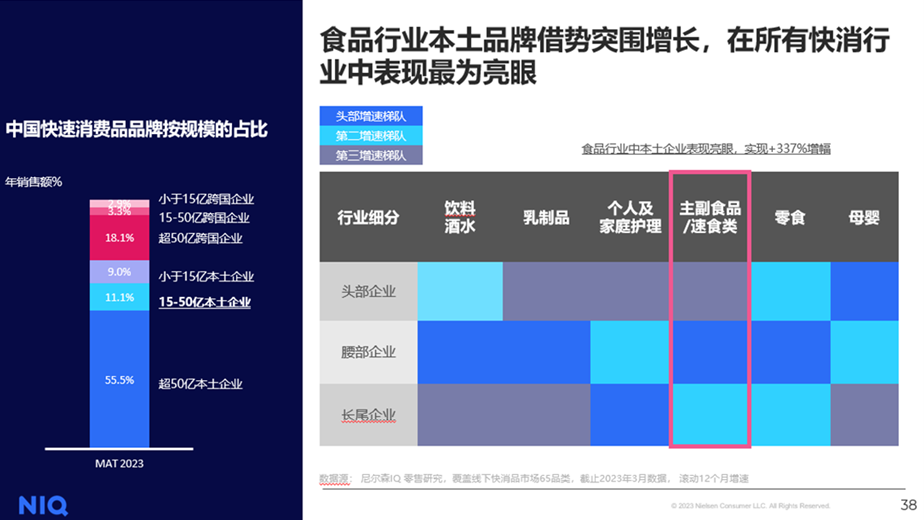

国家统计局公开数据显示,食品烟酒作为民生基础在居民总支出中占比排名第一,占总支出的31%。同时食品烟酒的消费支出保持稳定增长,近十年来年度复合增长率达+7%。今年上半年,在医疗保健、教育娱乐支出增长显著的背景下,食品烟酒支出同比仍然保持了+6%的增长,体现了居民对于食品烟酒的稳定需求。尼尔森IQ数据指出,食品行业内中小规模的本土品牌借势突围,在整体快消行业中小品牌里的增幅最为亮眼,值得关注。

速食选择更多样,广东点心和螺蛳粉发展抢眼

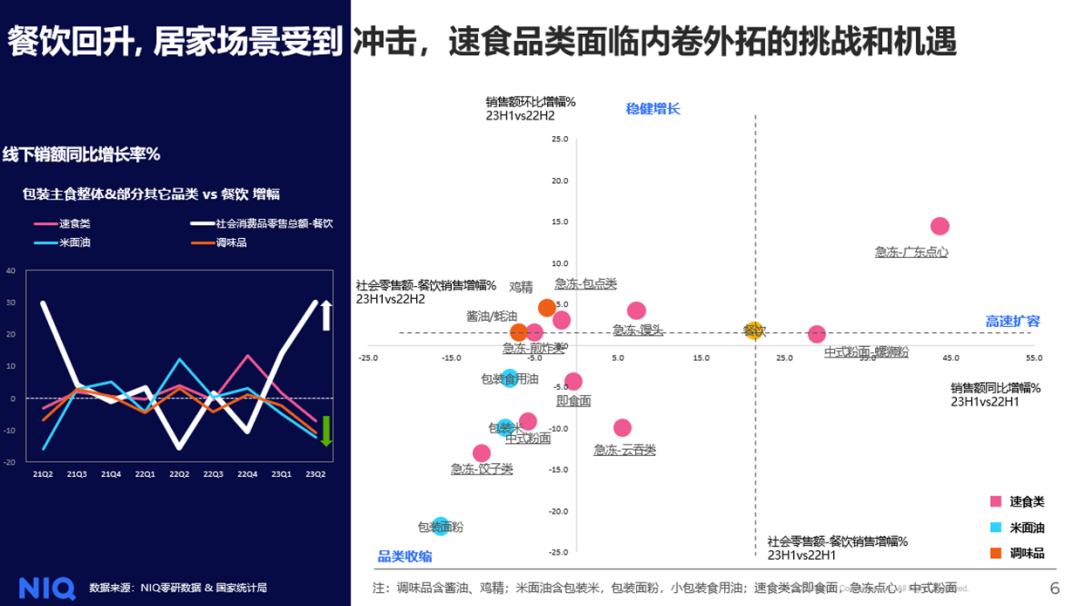

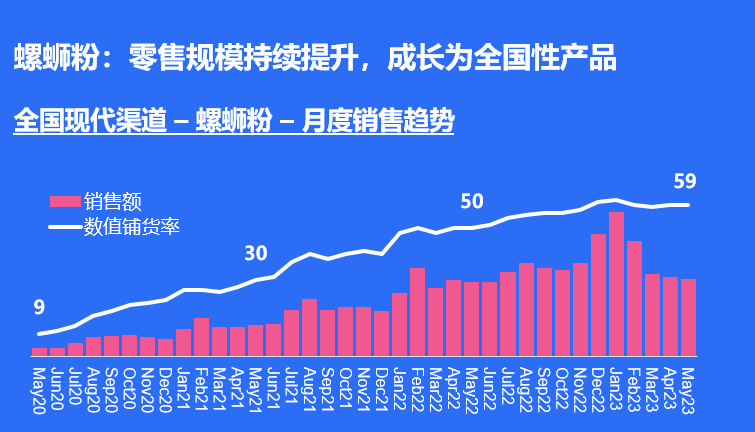

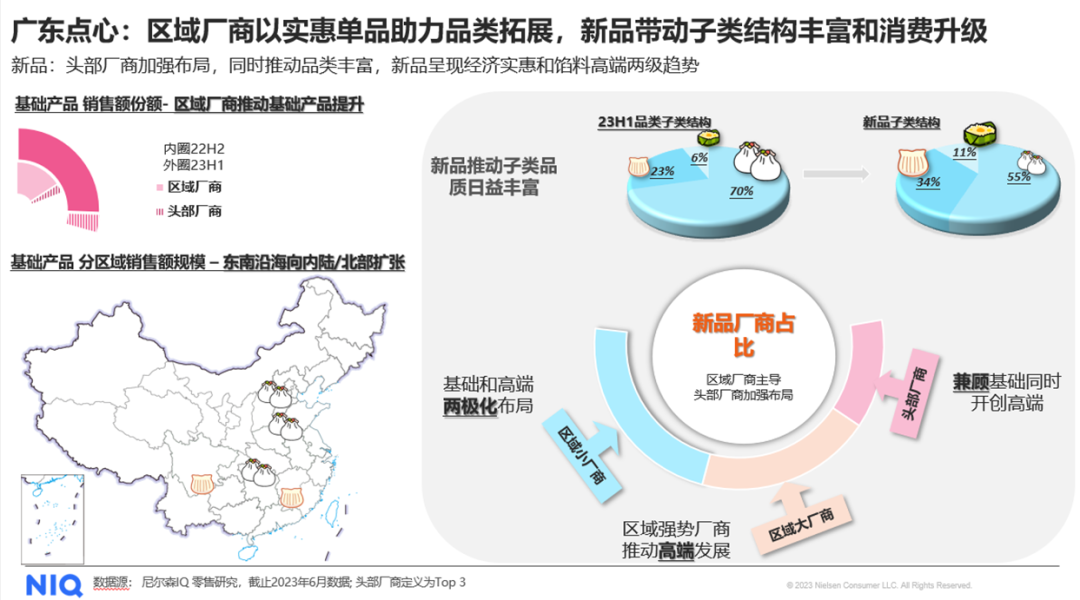

细分子类来看,速食产品多样化趋势明显,地域性美食产品表现突出。例如急冻广东点心和螺狮粉在2023上半年实现高速增长,同比增幅分别为+43.7%和+28.9%。NIQ零售监测数据显示,近三年来螺蛳粉在全国现代渠道的月度铺货率和销售规模持续增长,消费从区域逐渐走向全国。全国性拓展背后的驱动力是持续高涨的消费者需求和厂商的不懈努力,数据显示,2020年5月,螺蛳粉的核心市场聚焦在广东、广西和四川三个省份,2023年5月已成长为全国性消费产品。

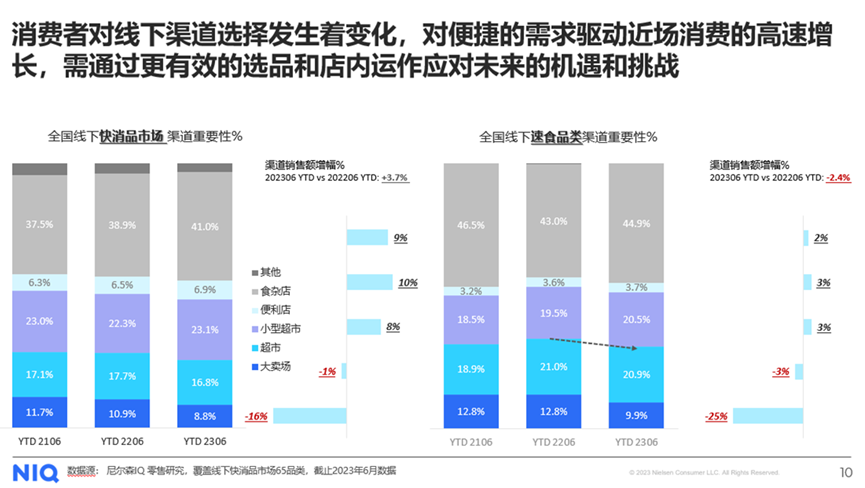

近场消费有所增长,渠道下沉和产品管理是两大关键

与此同时,速食消费者对线下渠道的选择也发生明显变化,满足消费者便捷需求的近场化渠道受到青睐,如食杂店、便利店和小超市均有小幅增长,同比增幅分别为+2%、+3%、+3%,小超市和食杂店对于品类的重要性高且规模保持增长,值得优先关注。

但需注意的是目前近场渠道赛道拥挤,更加丰富的产品选择导致核心大单品消费集中度均有下降,厂商未来需要通过更有效的产品组合以及店内运作以应对日益激烈的店内竞争。

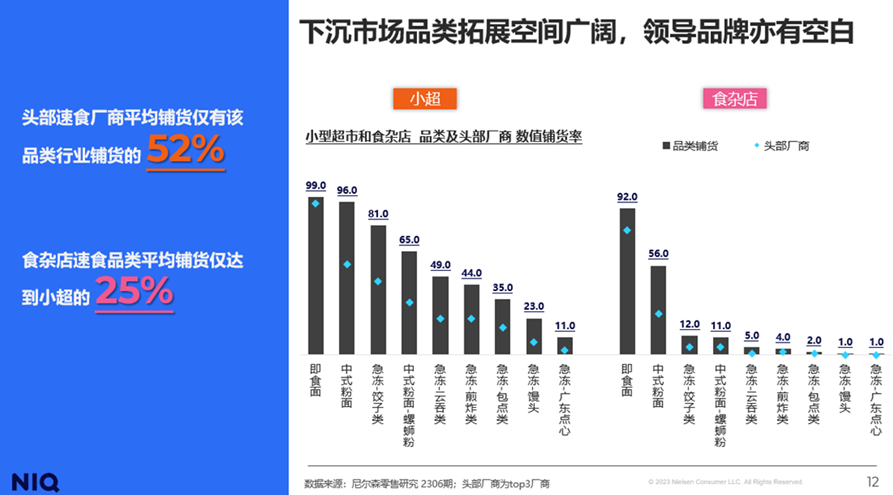

在零售业态越来越靠近消费者的今天,下沉渠道速食品类和厂商的渗透率仍存在提升空间,据尼尔森IQ数据显示,全国食杂店品类平均铺货目前仅达到小超的25%,头部厂商平均铺货仅为该品类行业铺货的52%,近场业态的持续渗透仍将为速食品类增长带来新的增量。

聚焦人、货、场,发现速食新主张

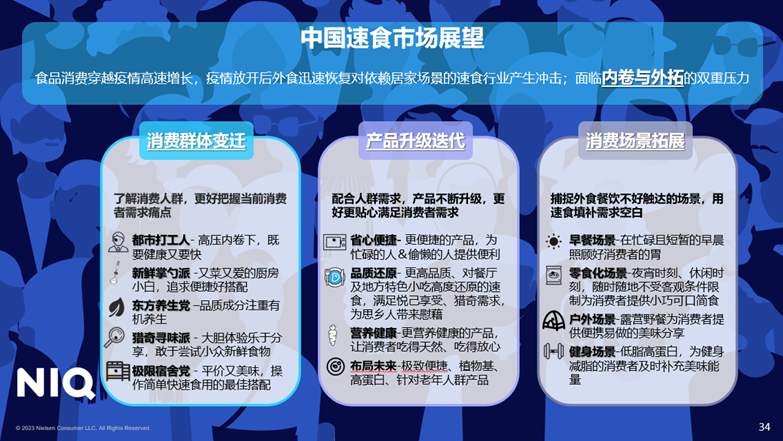

全方位了解消费群体,才能更好的把握当下市场的需求和痛点。报告中,尼尔森IQ将速食核心潜力消费者分为5大人群,分别为:既要健康又要快的都市打工人、追求便捷好搭配的新鲜掌勺派、注重品质成分的东方养生党、大胆体验并乐于分享的猎奇寻味派,以及平价又美味的极限宿舍党。

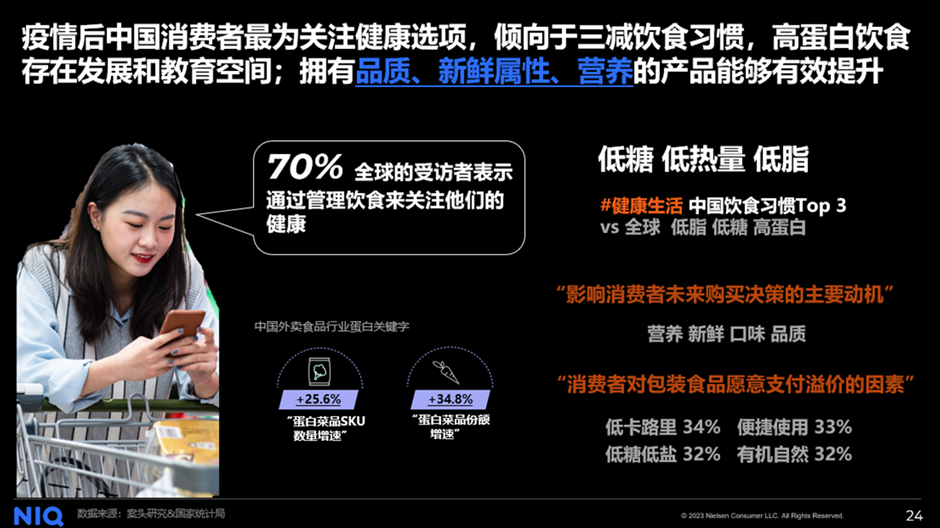

为配合不同人群的差异化需求,产品也在不断升级。如在使用方式上更加省心便捷;区域特色产品体验上增加还原度,料包选择上更加丰富和自由,提供更加差异化和个性化的产品;从功能及成分来说,速食行业顺应疫情后加速发展的健康需求,在过往的健康加减法基础上,更进一步追求零添加,低容忍的食品安全保障。

此外,根据尼尔森IQ对于日本/韩国等速食成熟市场的长期追踪和研究发现,以下几个方向可供我国速食厂商借鉴:

1) 消费者代际延展,如“老龄化”先行的日本市场推出针对老年消费者不同软烂程度的速食,以及肌体功能衰退的细分营养补充速食;

2) 既有食用方式的二次创新,将速食吃出仪式感和情绪健康的保障;

3) 品类内卷追求极致便捷,将食用流程压缩至最短,处理方式极简化;

4) 品类跨界外拓开创新思路,将速食/零食/饮料等相关品类巧妙结合,吸引年轻一代消费者的眼球等。

除传统的餐饮消费情景外,捕捉外食餐饮不容易触达的场景,比如短暂忙碌的早餐场景,随时随地可以快速满足的零食化场景,户外野餐经济以及减脂健身场景,可为速食带来更加多元化的发展和增量拓展机遇。

结语

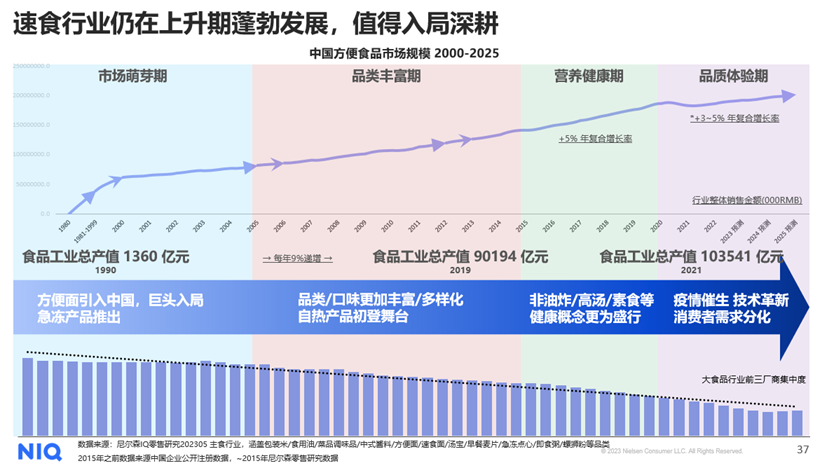

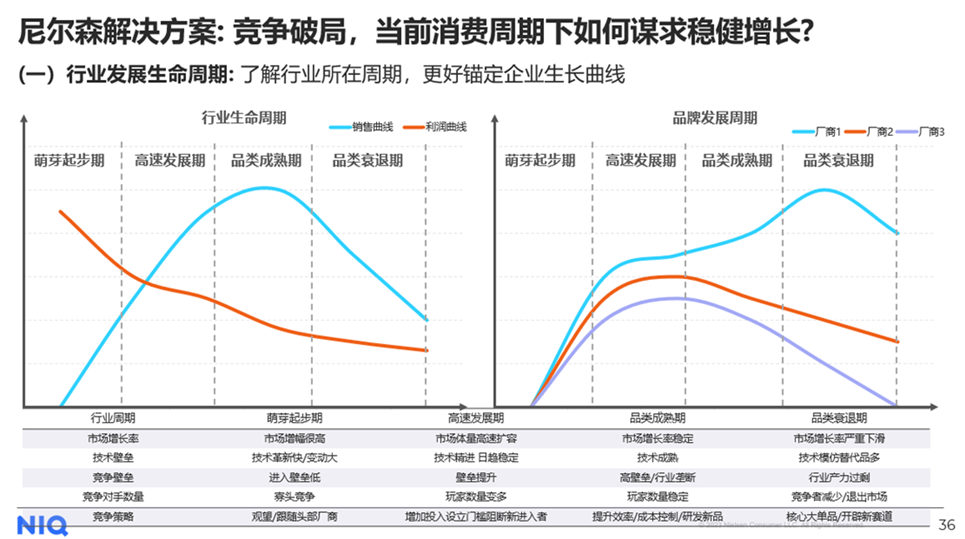

速食行业目前处于多元化发展的上升期,国家政策面和科技面创新加快推动了速食行业高标准化、品质化和特色化发展,国内本土中小规模食品行业厂商在所有快消品行业中小规模厂商里的增长更为突出,并加速了行业内卷与外拓的步伐。面对未来日益激烈的竞争破局,品牌商应充分了解行业所在周期并匹配自身企业的成长周期,及时调整竞争策略以谋求稳健增长。市场进入期,品牌商可寻求细分赛道和市场空白点,实现差异化入局;市场竞争期,可通过充分了解对手动态,布局黄金门店,及时调整产品线等方式提升效率并寻找最优竞争路径;在市场成熟期,通过合理投放资源,精细化执行价格策略,优化产品组合,助力新品可持续性发展等方式实现收益最大化及建立第二增长曲线。

尼尔森IQ致力于提供全生命周期的市场研究服务,用先进的方法论和数据模型监测100多个品类,助力企业在快消市场竞争中实现可确定性增长。

更多阅读: