面向ICP数据中心销售的有源光缆市场也表现强劲,预计其规模到2028年将逼近30亿美元,六年复合年增长率为28%。

面向ICP数据中心销售的直连铜电缆市场继续增长,这主要得益于其固有的低成本和低功耗特性。到2028年,预计市场规模将达到11亿美元,六年复合年增长率为9%。

- 前五大OC供应商继续主导整个数据通信市场以及ICP数据中心OC市场。

- 北美和中国将继续瓜分ICP 数据中心 OC 市场,因为大多数数据中心(以及供应商)都在这两个地区。

- 中国的ICP数据中心似乎已经克服了美国技术禁令问题,开始部署一些400G产品。

- 未来几年,能否提供新型、高速收发器(400G 及以上)将决定厂商的胜负。

- 800G及更高速率的线性驱动收发器似乎前景光明–几家供应商在OFC 2023大会上展示了早期的原型机。

- 思科和博通已经成为共封装光学(CPO)开发领域的领导者,但该市场何时才能开始成为ICP数据中心的主流仍有待观察。目前只有 Meta 和微软两家 ICP 数据中心在积极采用这种技术。

- ICP数据中心内的光器件市场竞争异常激烈。了解他们的独特需求至关重要。

- 目前来看,旭创科技(InnoLight)似乎牢牢控制着这一市场,但美国公司可能会凭借数据速率更高的新技术与之抗衡–至少在北美是这样。

与主要ICP保持密切联系很重要。拥有谷歌作为早期投资者的InnoLight在这方面做得很好。这是该公司市场份额上升的关键先决条件。最近(从2020年开始,一直持续到2021年),华工正源(HG Genuine) 与一家大型ICP数据中心展开同样的合作,实现了同样的增长。

- 所有ICP都在研究是否或何时需要从可插拔收发器转向近封装光学 (NPO)或CPO。所有顶级OC供应商都必须考虑开发这项技术并支持其生态。将CPO/NPO推向市场需要与交换机制造商和ICP数据中心合作。博通和思科目前处于开发最前沿。

- 要想在400G时代及以后取得胜利,必须掌握以下关键技术/工艺:

具有竞争力的平均售价和具有竞争力的每比特成本(与之前的解决方案相比)。

不超出功率预算,这是业界长期面临的挑战。

面向CPO的硅光子技术。

线性驱动可插拔模块。

长距离设备相干技术竞争分析

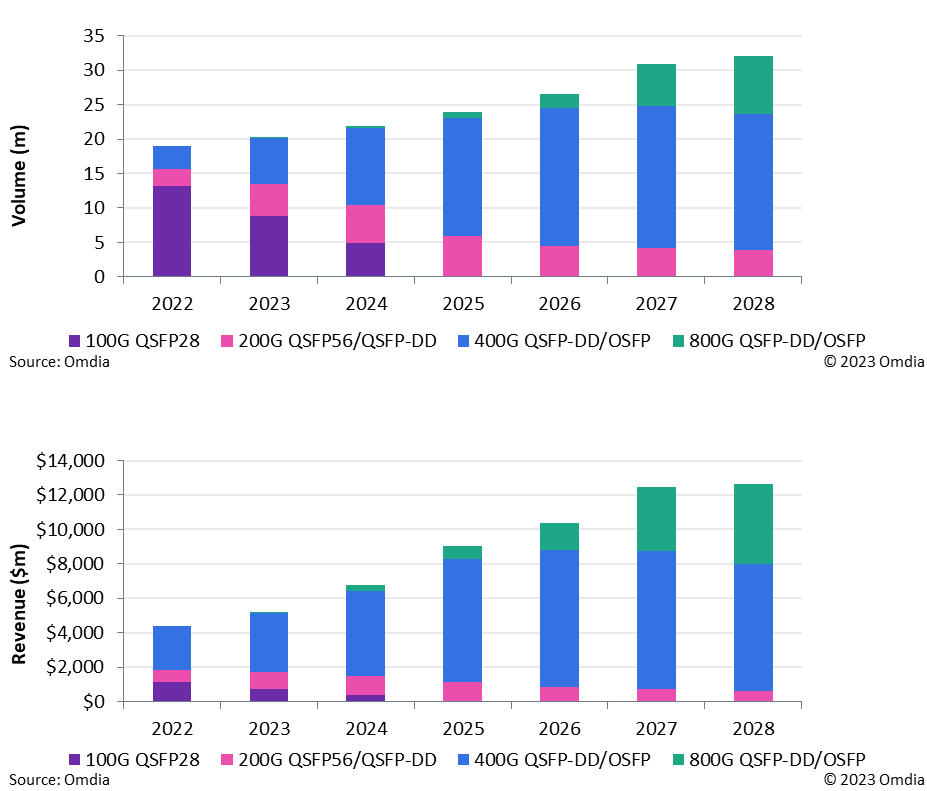

- Omdia 预计,到 2028 年可插拔光收发器市场规模将超 120 亿美元,几乎是当前的三倍。

- Omdia预计,到2025年100G设备将从ICP数据中心消失,取而代之的是200G、400G和800G设备。

- 预计直到2025年, 200G将略有增长;但伴随800G发力,200G将有所下降。

- 我们已经在2023年看到了一些涉及800G可插拔设备的小型部署。这些部署将在2024年有所增加,并在2025年成为主流—届时预计安装量接近100万台设备。根据一些大型ICP数据中心的反馈,Omdia上调了对800G可插拔收发器的预测。目前预计五年复合年增长率为147%。

-

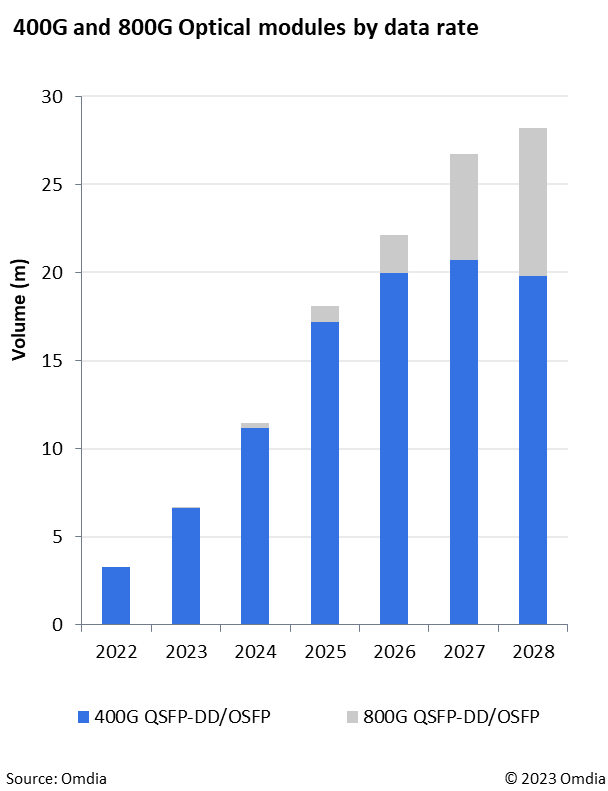

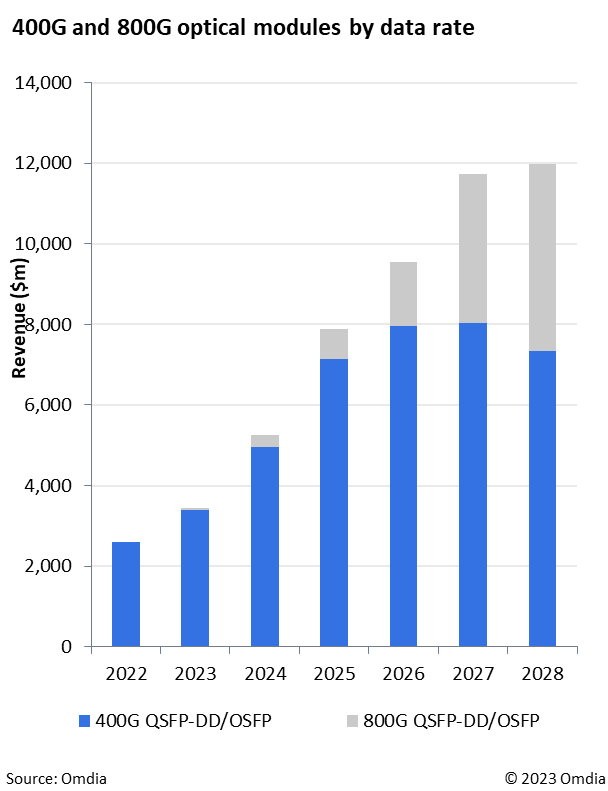

直至2028年,400G仍将在销量和收入方面占据主导地位。 但从2026年开始,800G将急剧增长。 就400G而言,预计销量六年复合年增长率为35%,收入六年复合年增长率为19%。

就800G而言,预计销量五年复合年增长率为200%,收入五年复合年增长率为147%。

预计800G最畅销的型号是DR8,然后过渡到DR4。

在 800G 市场上,线性驱动技术的应用率预计将接近 50%。

来自: Omdia

更多阅读: