一、2023年7月市场概况

2023年7月二手车市场月度交易趋势

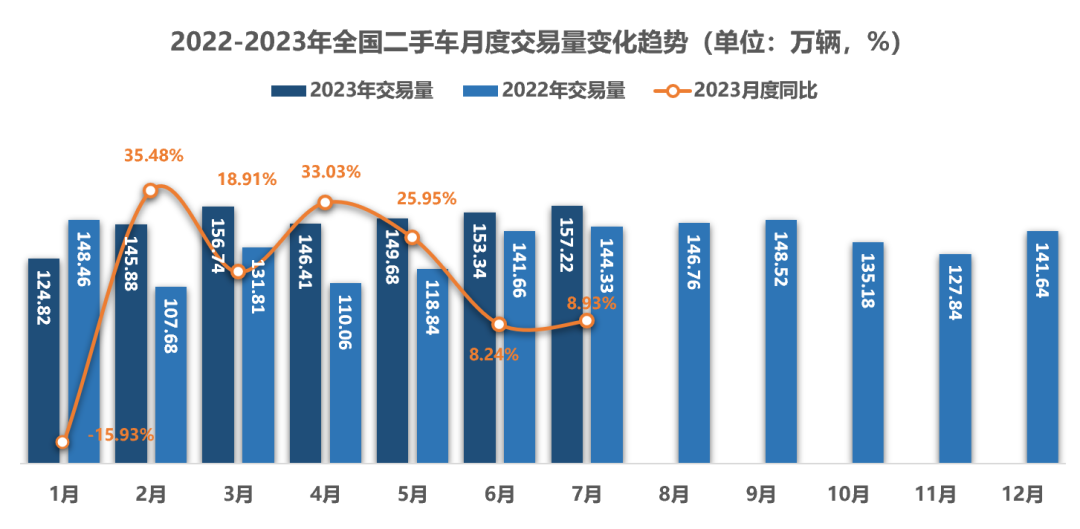

- 2023年7月,全国二手车市场交易量157.22万辆,交易量环比增长2.53%,同比增长8.93%,交易金额为1029.62亿元。

- 2023年1-7月,二手车累计交易量1034.08万辆,同比增长14.54%,与同期相比增加了131.24万辆,累计交易金额为6546.88亿元。

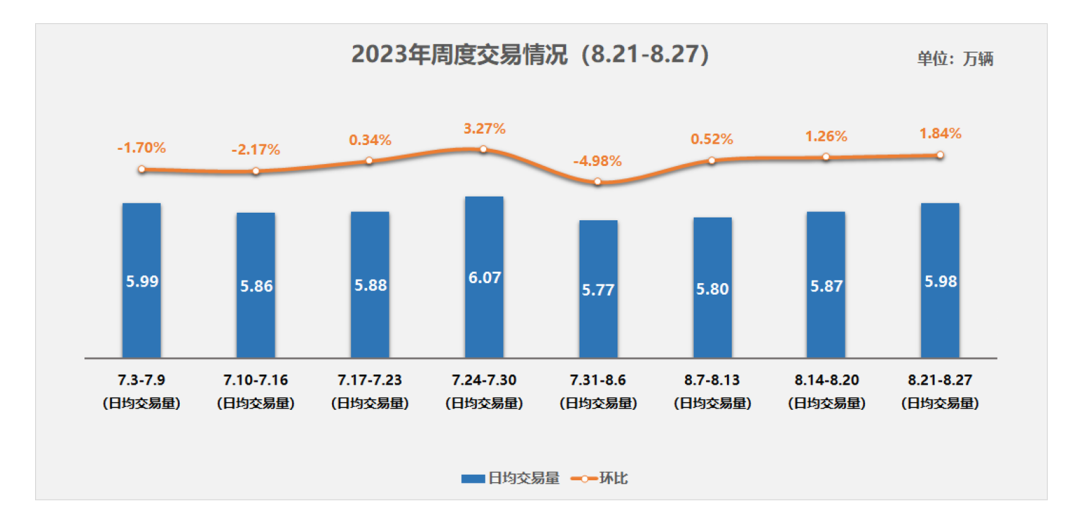

2023年8月周度情况分析

- 8月第四周二手车市场日均交易量5.98万辆,环比增长1.84%,与上月同期相比下降了1.5%。从周度表现来看8月份市场的集客和成交能力均不及7月份的同期,根据同口径计算8月1日-27日,二手车交易量134.6万辆,较7月同期下降1.5%。

- 8月份极端天气的变化使得市场走势不强,后面还有4个交易日,预计本月交易量在155万辆左右,环比下降1.4%,月度同比增长5.6%。

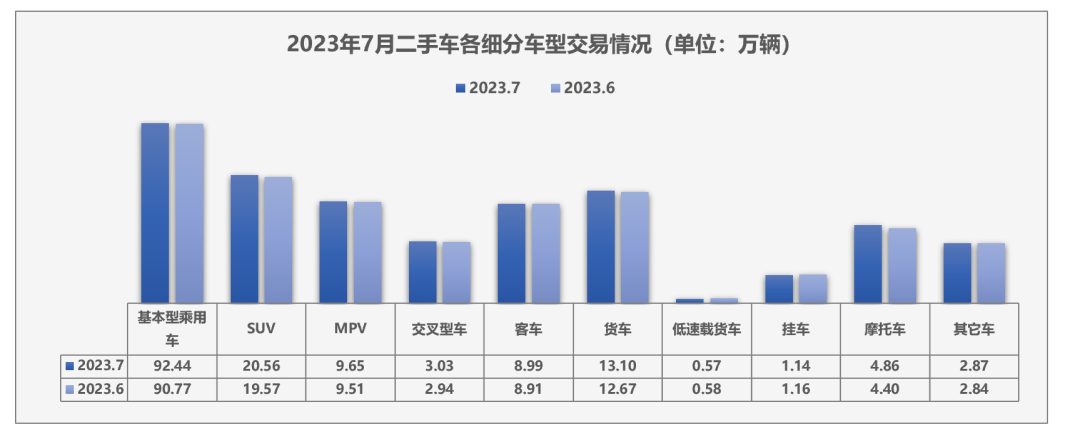

2023年7月细分市场变化情况

- 2023年7月,全国二手车市场交易量157.22万辆,交易量环比增长2.53%。基本型乘用车共交易92.44万辆,环比增长1.84%,同比增长8.76%;SUV 共交易20.56万辆,环比增长5.09%,同比增长11.45%;MPV共交易9.65万辆,环比增长1.5%,同比增长6.02%;交叉型乘用车共交易3.03万辆,环比增长3.02%,同比下降5.98%。

- 商用车情况:客车8.99万辆,环比增长0.94%,同比下降1.22%;载货车13.10万辆,环比增长3.37%,同比增长8.38%。

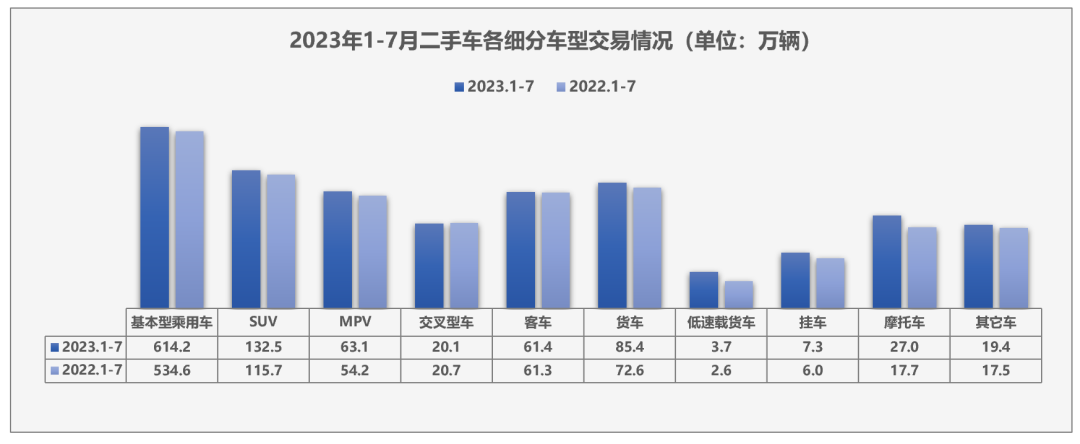

2023年1-7月细分市场变化情况

- 2023年1-7月,全国二手车市场累计交易量1034.1万辆,同比增长14.5%。基本型乘用车共交易614.2万辆,同比增长14.9%;SUV 共交易132.5万辆,同比增长14.6%;MPV共交易63.1万辆,同比增长16.4%;交叉型乘用车共交易20.1万辆,同比下降2.9%。

- 商用车情况:客车61.4万辆,同比增长0.3%;载货车85.4万辆,同比增长17.7%。

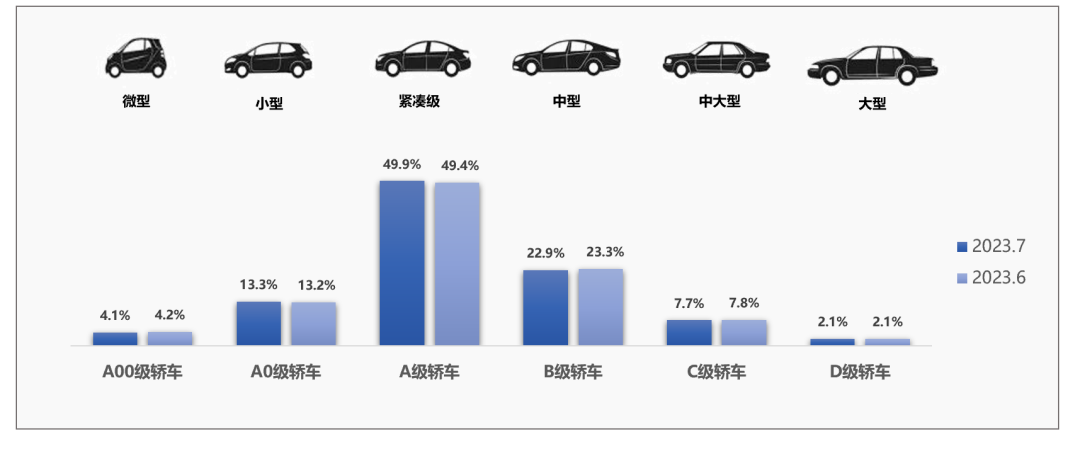

2023年7月二手车各级别轿车销量分析

- 2023年7月,各级别轿车的整体销量来看,A级轿车仍旧是二手车市场中最热销的车型,占比为49.9%,环比增长了0.5%,其次是B级轿车平均占比22.9%,环比下降了0.4%。C级轿车占7.7%、环比下降了0.1%。D级轿车占2.1%,较上月基本持平。A0级轿车占13.3%,环比增长了0.1%。A00级轿车占4.1%,下降了0.1%。

- 7月份,A级、A0级车型环比6月份有小幅的增长,其余车型环比上月均有小幅下降。

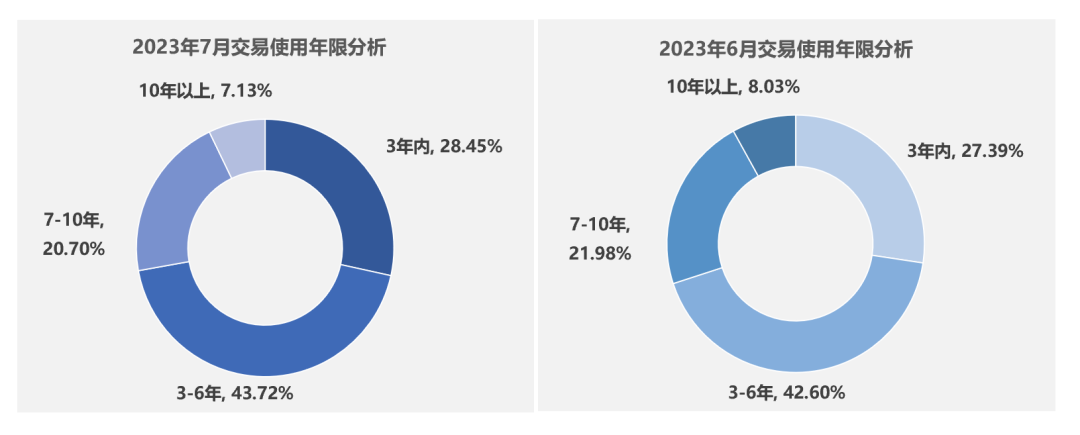

2023年7月二手车交易车辆使用年限分析

- 7月,二手车使用年限在3-6年的交易占比最多,占43.72%。环比增长了1.12%,较去年同期增长了1.71%;

- 使用年限在3年内车型占28.45%,环比增长了1.06%,较去年同期下降了1.77%;

- 车龄在7-10年的车型占20.70%,环比下降了1.28%,较去年同期增加了1.28%;

- 车龄10年以上的车型占比为7.13%,环比下降了0.9%,较去年同期下降了1.22%。

- 从车龄结构上看7月份车龄在6年以内的占比有所增加,3年以内、3-6年的车型占比较6月份均有小幅增长。

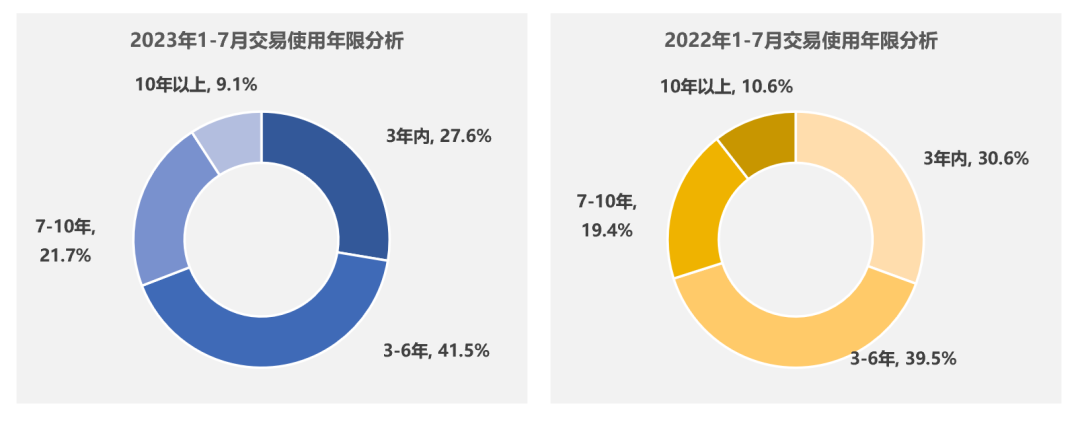

2023年1-7月二手车交易车辆使用年限分析

- 1-7月,二手车使用年限在3-6年的交易量最多,占比为41.5%,较去年同期增加了2个百分点;

- 使用年限在3年内车型占比为27.6%,较去年同期减少了3个百分点;

- 车龄在7-10年的车型占比为21.7%,较去年同期增加了2.4个百分点;

- 车龄10年以上的车型占比为9.1%,较去年同期减少了1.4个百分点。

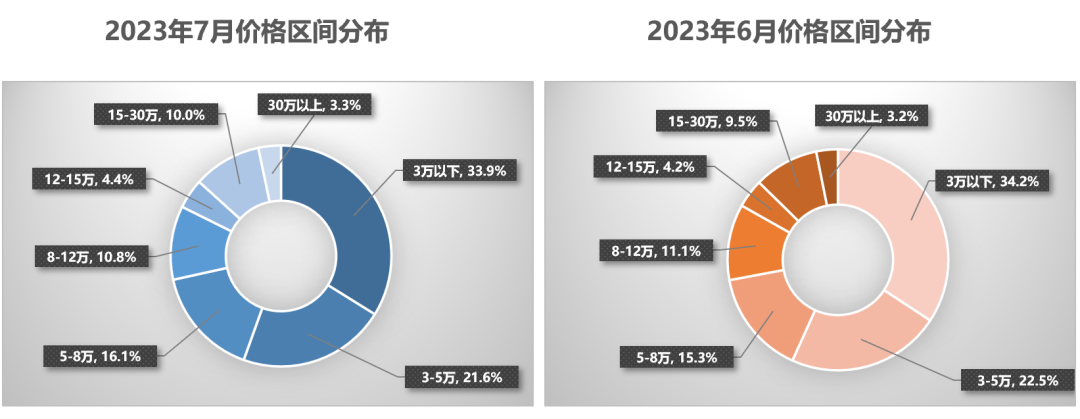

2023年7月二手车交易价格区间分析

- 7月,二手车交易价格区间在3万元以下的车辆市场占比最大,占33.9%,环比下降了0.4个点。其次是3-5万的车辆占21.6%,环比下降了0.9个点;8-12万车辆占10.8% ,环比下降0.3个点;5-8万的车辆占16.1%,环比增长了0.8个点。12-15万、15-30万、30万以上车辆分别增长了0.2、0.5、0.1个点。

- 从价格分布上看,7月份的二手车交易价格整体有所上移,5-8万、和12万元以上的各区间较上月均有小幅的增长,5万元以下,8-12万的占比较上月略有下降。

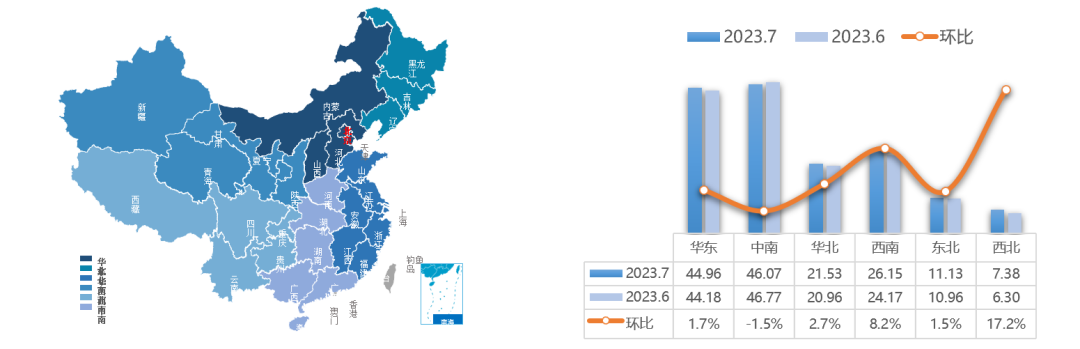

2023年7月六大区域情况分析

- 2023年7月,全国六大区中仅中南地区环比6月有所下降,其他各区域均有不同程度的增长。

- 华东地区环比出现小幅增长,二手车交易量为44.96万辆,环比增长了1.7个点,交易量增加了0.8万辆,本月江西、山东两个省份表现突出,环比增速均超过10%,江苏省较上月小幅增长了3.3%。另外上海、安徽出现了较明显下降,上海环比上月下降了14.2%,安徽环比下降了6%。

- 中南地区是本月六大区中唯一下降的,二手车交易量为46.07万辆,环比下降1.5%,交易量减少了0.7万辆。下降比较明显的是海南、湖北两省,环比分别下降了6.5%、5.2%。广东、广西本月也出现了小幅下降,环比分别下降了2.1%、1.8%。河南、湖南较上月略有小幅增长。

- 华北地区二手车交易量为21.53万辆,环比增长2.7%。北京、内蒙古较上月增速较快,增长了5.6%、6.6%。天津、河北两省略有小幅的增长,山西本月下降了0.8%。

- 西南地区本月共交易了21.65万辆,环比增涨了8.2%,较上月增加了近2万辆。本月变化最明显的是四川和西藏,四川本月表现优异,较上月增长了16.3%。西藏本月出现较明显下降,环比下降了19.9%。云南、重庆环比分别增长了6.9%、1.3%。贵州本月小幅下降了2.1%。

- 东北地区本月持续回升,环比增长1.5%,二手车交易量为11.13万辆。吉林、黑龙江本月均有小幅的增长,吉林省环比增长了5.8%,黑龙江小幅增长了1.6%。辽宁本月出现小幅下降,较上月下降了1.7%。

- 西北地区是本月表现最好的区域,环比增长了17.2%,二手车交易量7.38万辆,较上月增长了1.1万辆。本月青海、新疆、陕西、宁夏都出现了较为明显增长。

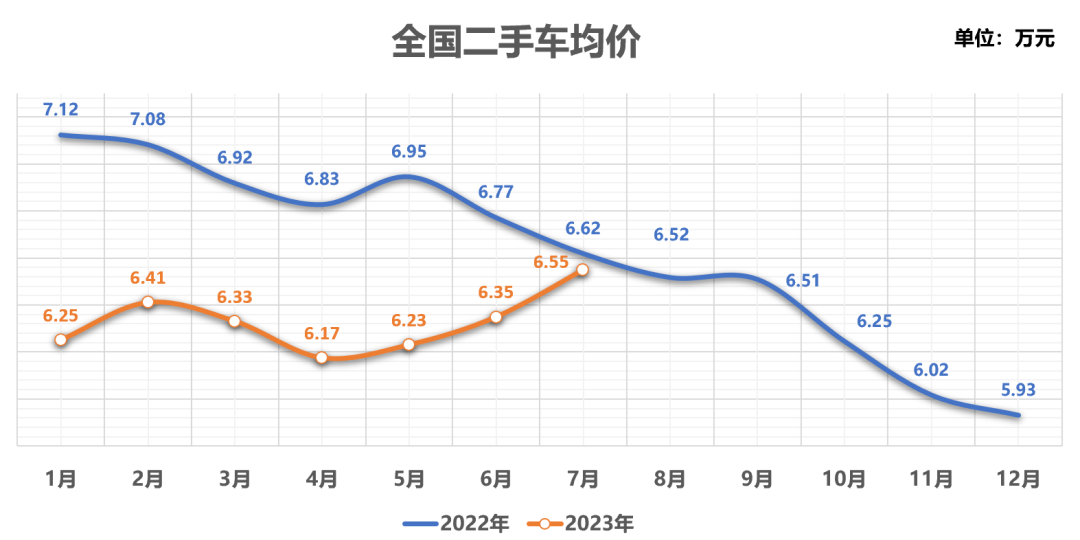

2023年全国二手车均价

- 7月份,二手车交易均价持续回升,较6月增加了0.2万元,较去年同期下降了0.07万元。

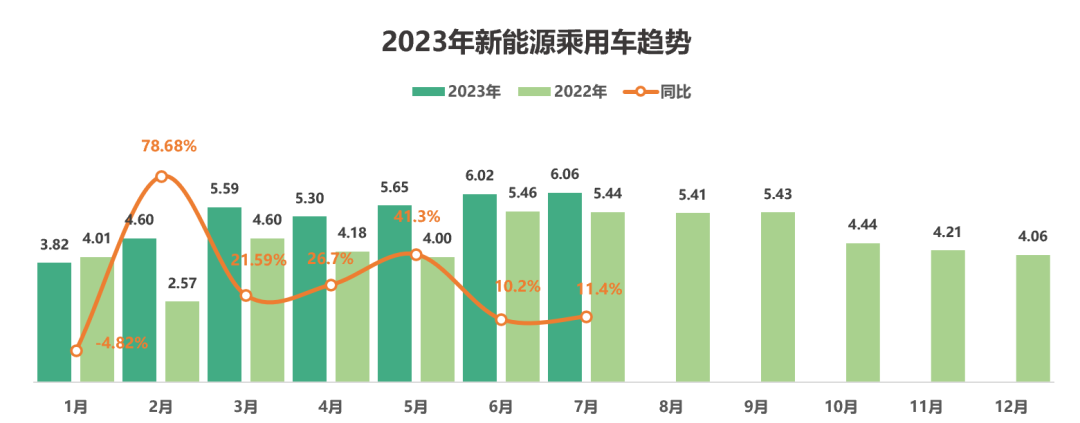

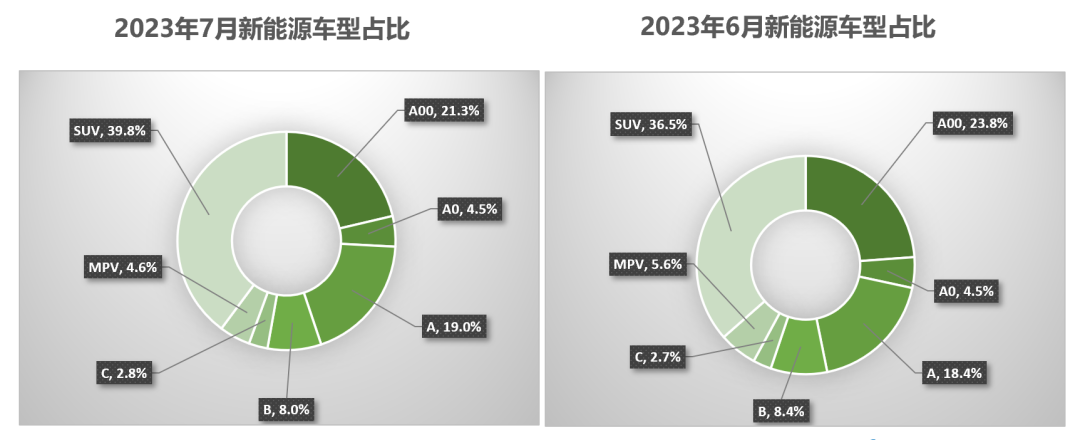

2023年7月新能源二手车车型分析

- 2023年7月,全国新能源二手车共交易了6.06万辆,环比6月份增长了0.6%,同比去年同期增长了11.4%。

注:数据不包含混动车型

2023年7月新能源二手车车型分析

- 2023年7月,全国新能源二手车中A级、C级、SUV车型环比有所增加,其余车型占比均有所减少。其中SUV车型环比上月增加比较明显,增加了3.3个点,A级车型增加了0.6个点 ,C车型增加了0.1个点。

- A00级、B级、MPV车型出现小幅下降,分别下降了2.5、0.4、1.0个点。A0车型与上月基本持平。

- 从车型结构上看,7月份新能源二手车中,SUV车型增速较快,A00级车型下降相对明显。

注:数据不包含混动车型

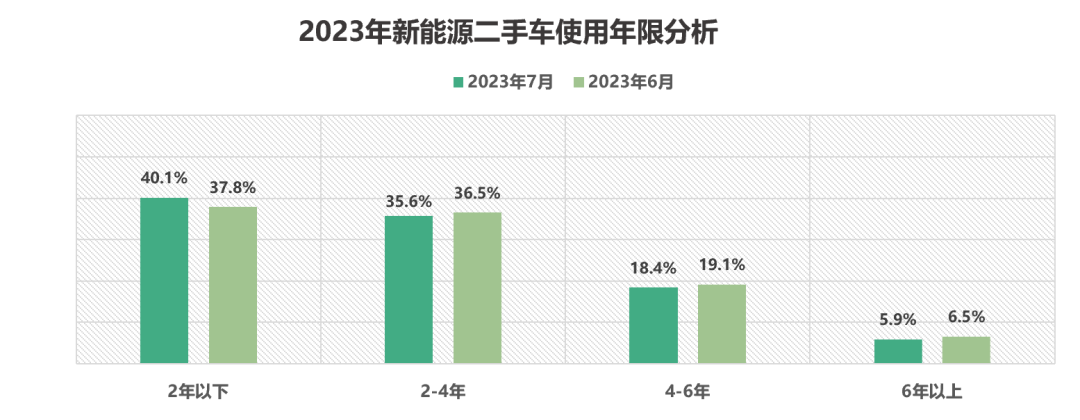

2023年7月新能源二手车使用年限分析

- 从车龄结构来看7月份,2年以内的车型环比有所持续增加,2-4年、4-6年和6年以上的车型占比有所下降。

- 具体来看使用年限在2年以下的占40.1%,环比上月增加了2.3个点。

- 使用年限在2-4年占35.6%,环比下降了0.9个点。

- 使用年限在4-6年的交易量占18.4%,环比下降了0.7个点。

- 6年以上的占5.9%,环比下降了0.7个点。

注:数据不包含混动车型

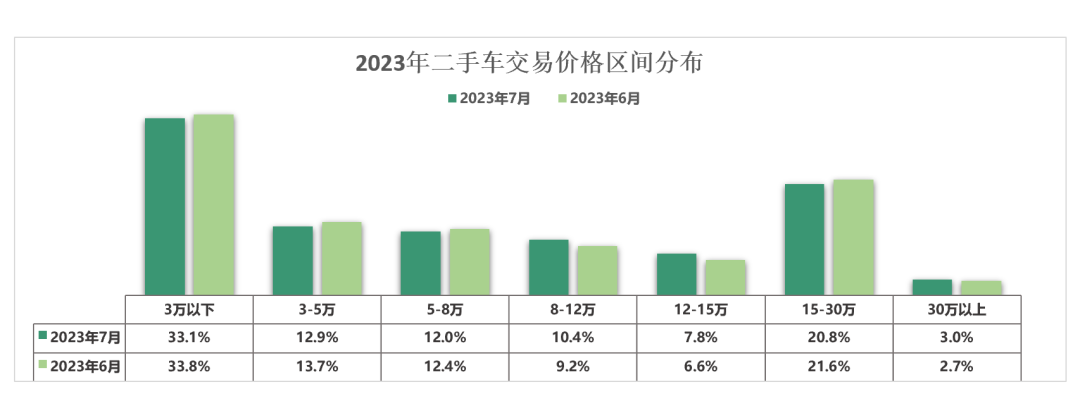

2023年7月新能源二手车价格分析

- 2023年7月,8-12万、12-15万、30万以上的新能源二手车占比有所增加,其中8-12、12-15万车型分别占10.4%、7.8%,环比分别增加了1.2个点;30万以上的车型占3%,环比增加了0.3个点。

- 本月3万以下、3-5万、5-8万、15-30万的新能源二手车占比有所下降,8万元以内的车型份额占58%,整体较上月下降了1.9%,15-30万车型占20.8%,下降了0.8个点。

注:数据不包含混动车型

三、二手车流通性分析

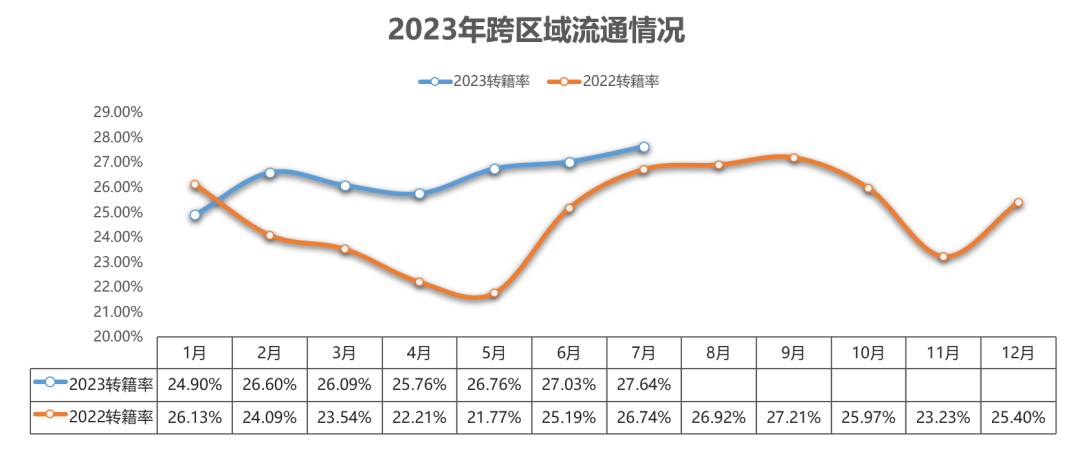

2023年7月跨区域流通情况

- 7月份跨区域流通持续回升,二手车转籍率为27.64%,环比上月增加了0.6个百分点,同比去年同期增加了0.9个百分点。二手车转籍总量为43.46万辆,环比增长了4.8%,较去年同期增长了12.6%。

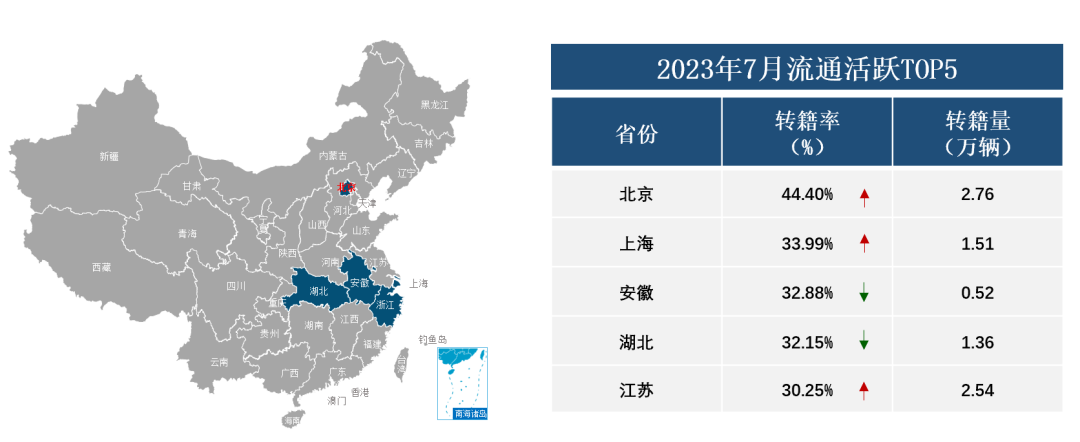

2023年7月省市转籍情况

- 2023年7月,全国转籍比例排名前五的省份是北京、上海、安徽、湖北、江苏。其中北京、上海、江苏转籍率较上月略有增长,安徽、湖北、环比出现小幅下降。

- 具体来看北京转籍率为44.4%,环比增长0.9个点,转籍量为2.76万辆;

- 上海转籍率为33.99%,环比增长1.8个点,转籍量为1.51万辆;

- 安徽转籍率为32.88%,环比下降0.2个点,转籍量为0.52万辆;

- 湖北转籍率为32.15%,环比下降0.6个点,转籍量为1.36万辆;

- 江苏转籍率为30.25%,环比增长0.4个点,转籍量为2.54万辆;

四、经销商调研情况

二手车经销商情况分析

五、“行”认证分析

2023年8月行认证车源区域分布情况

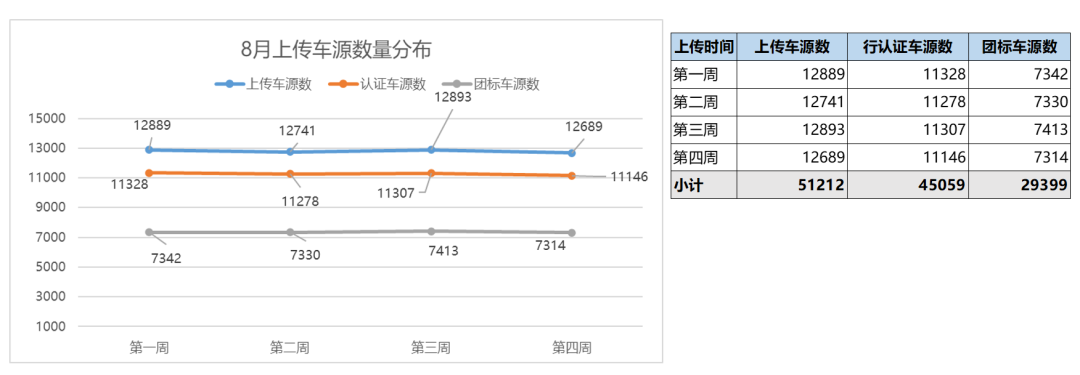

- 2023年8月,市场较7月份有所回暖,行认证共接收到上传车源数据51212台,较,7月份增加约7%,其中符合行认证标准的车源数据45059,41541台、符合团标的数据29399,均增加约8%。

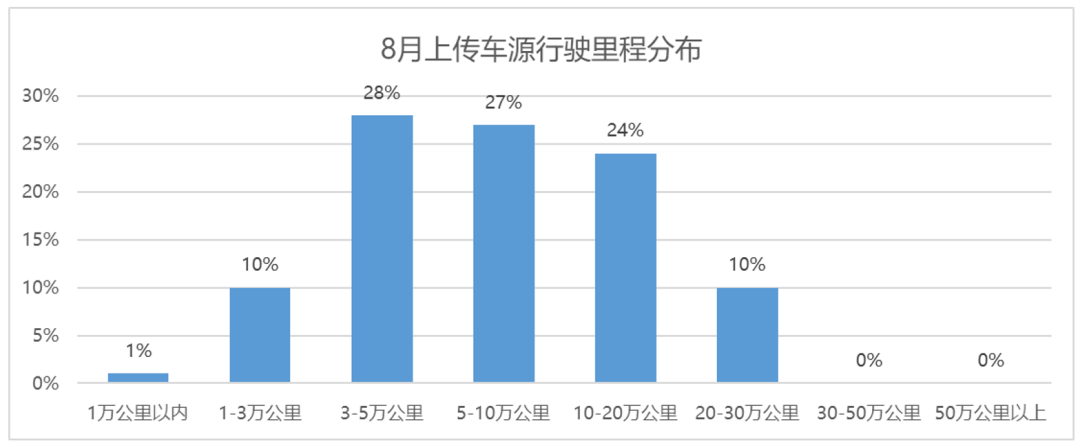

2023年8月行认证车源行驶里程分布情况

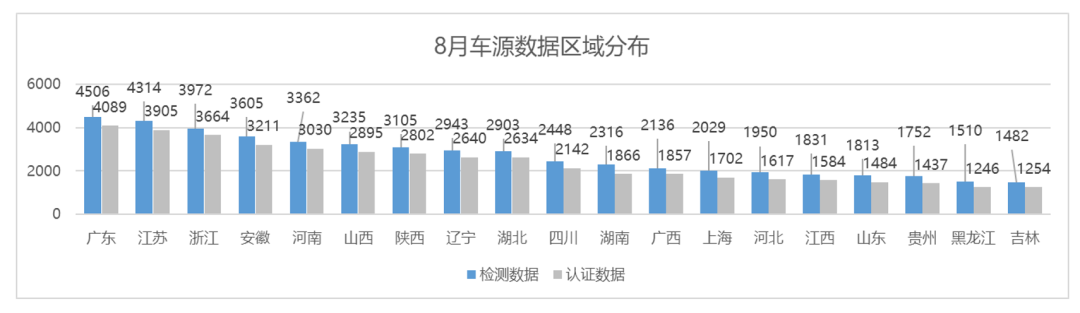

- 2023年8月,相对于7月来看, 除湖南、河北、山东三地有微量下降以外,其他各区域均较上月呈现出不同程度的增长,其中广东、浙江、安徽、山西、广西等区域增长尤为明显。

2023年8月行认证车源行驶里程分布情况

- 2023年8月,上报车源里程数据来看,二手车经销企业基于车辆里程的选品上,较7月份表现得较为“开放和积极”;

- 其中,1-3万公里以内的“准新车” 与较7月增加了2%,3-10万公里以内的“较新车” 较上月降低了1%,10万公里以上的“老旧车” 与上月持平;

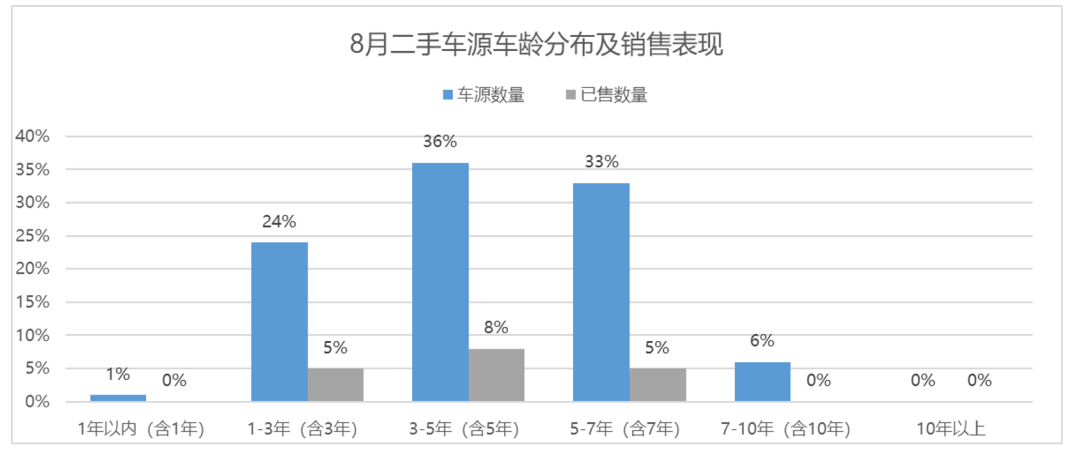

2023年8月行认证车龄分布情况

- 2023年8月, 经销企业在车辆年限的选品上,本月依旧倾向于年限在1-5年的车型,但整体倾向相对“包容”;

- 其中,1年内的准新车数据较上月增长1%、1-3年以内较新车龄数据较上月增长了2%;

- 3-5年的次新车龄数据与上月持平,5-7年“性价比”车型也较上月降低了2%,7-10年“老旧车型”数据与上月持平。

-

整体来看,8月份市场环境逐步展现积极的一面,二手车商本月表现较为“保守中带有激进”,车辆选品更加广泛。

更多阅读: