要点

2019年4月,首个搭载于兼容智能手机的商用5G网络在美国推出。美国市场在过去四年发生了很多事情,进行了几次频谱拍卖,为5G部署了各种频谱,并且正在开发各种应用来体验5G功能。然而,5G的发展仍有很长的路要走。在5G SA部署更充分的情况下,5G所能提供的完整体验才能实现。

本报告阐述了5G移动通信在美国的最新进展,并且我们计划在2023年二季度发布另一份报告,重点关注美国的5G固定无线接入(FWA)服务。在美国,FWA是第一个超越传统移动通信范畴的5G用例。在宽带市场上,这项技术的用户数及重要性日渐增长,值得我们撰写相关报告。

Omdia 观点

美国这几年已经落实了推动5G普及的要素: 低频段5G覆盖全国,推出的5G服务套餐与4G无异,同时市面上推出了各种价位的5G智能手机且运营商也提供终端促销活动。

尽管如此,要发展这项技术并实现其潜力还有很多工作要做。美国运营商在用中频段5G频谱覆盖美国人口方面取得了长足进步,这有助于改善5G体验。由于运营商仍在等待监管机构批准将一些中频频谱用于5G部署,同时航空干扰问题尚未得到解决,因此这项工作仍在进行之中。对于5G SA,美国运营商也处于不同的部署阶段。5G SA将凭借更快的速度、更低的时延以及大规模连接发挥出5G的真正潜力。美国的大部分5G仍旧依赖非独立组网架构,导致面向消费者的5G应用部署速度相当缓慢。一旦5G SA变得更普及、更发达,运营商就会更乐意展示AR/VR以及云游戏等5G体验。

主要信息

- 近期的中频段频谱拍卖活动使得Verizon和AT&T开始在中频段5G覆盖上追赶T-Mobile。T-Mobile在收购Sprint时获得了大量2.5GHz频谱,因此占据了先机。在2023年底第二批C波段频谱释放后,Verizon有望在中频段5G覆盖方面取得最大进步。

- T-Mobile在构建5G SA方面取得了极大进展,但Verizon和AT&T也开始了相关部署。对于5G,独立组网架构带来的潜力远远超过非独立组网架构。

- 美国运营商提供的5G智能手机型号不断增加,并且涉及低档、中档、高档等各种价位。运营商提供大量不同价位的终端以及开展促销活动有助于推动采用5G。相比人们对5G的需求,这种自然升级到下一代终端的行为更能推动5G普及。

- 5G应用是美国运营商表现不足的一个领域,因为他们可能会等到5G SA进一步发展后再提供5G应用程序。AT&T是唯一一家向消费者提供此类应用的大型运营商,同时提供云游戏和AR应用。尽管AT&T提供这些应用,但并未在AT&T不限量套餐中纳入这些应用。

- 到2025年,5G有望成为美国的主要移动技术。在主要运营商关闭2G和3G网络后(除了T-Mobile会将2G网络保留至2024年初),美国市场主要由4G和5G构成。

建议

- 运营商应在服务套餐中包含、展示5G应用。5G应用应与套餐中已包含的流媒体服务和其它娱乐附加组件一起,帮助运营商的服务从同行中脱颖而出。5G应用还可以展示客户现在可以用5G做什么,从而推动消费者采用5G。

- 运营商应面向新老客户开展5G智能手机促销活动。目前,5G智能手机促销活动绝大多数只与新的服务线路有关。AT&T是个例外。运营商也应该借鉴AT&T的策略,为现有客户提供5G智能手机优惠。这有助于推动5G普及,特别是在当前的经济困难时期。

- 由于围绕最佳网络的角逐仍在继续,运营商应继续快速推出中频段服务。运营商必须拥有高质量的网络来匹配5G提供的服务。归根结底,网络质量是决定客户继续采用运营商服务还是转投竞争对手怀抱的重要因素。

市场现状

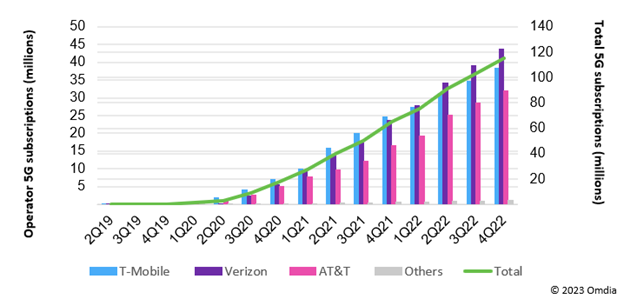

截至2022年四季度,美国的5G用户达到1.151亿,较2022年三季度的1.032亿增长12%,较2021年四季度末的6540万增长76%(参见图1)。

Figure 1: 5G subscriptions by operator, US, 2Q19 – 4Q22

截至2022年四季度末,Verizon在5G用户上领先,拥有4370万用户,占有38.0%的市场份额。T-Mobile紧随其后,拥有3830万用户,市场份额为33.3%;AT&T拥有3200万用户,市场份额为27.8%。

早些时候,T-Mobile凭借迅速实现全国性5G覆盖而在5G用户上领先。在三家公司之中,Verizon实现全国覆盖的速度最慢,这使得该公司在早前几个季度的5G用户处于低位。2020年四季度,Verizon取得的进展足以超过AT&T; 到2022年一季度,在该公司推进C波段频谱部署的情况下,它的用户超过了T-Mobile,占据了榜首。

更多阅读: