每年有近五百万辆轻型二手车从高收入国家流向中等收入国家,其中非洲是最大的二手车进口地。

二手车虽然满足了移动需求,但带来的低安全和排放标准导致了健康和环境问题。

为确保可持续的交通系统,需要推广循环商业模式以提高二手车交易的质量,包括高价值车辆回收产业化、车辆维修和翻新以及在进口国建立优质报废车管理和回收系统等。

全球二手车交易正日益成为全球可持续道路交通系统转型需要关注的焦点问题

每年有近五百万辆轻型二手车从高收入国家出口到中等收入国家。目前主要的二手车出口国家和地区为欧洲(约占54%)、日本(约占27%)和美国(约占18%),不过中国也在发挥越来越重要的作用。非洲国家是最大的二手车进口国,约占全球二手车进口量的40%。到2050年,非洲汽车保有量将增长四至五倍,预计其中约90%来自二手车。在进口国巨大的出行需求推动下,自2015年起,二手车出口量一直保持稳定增长。

尽管二手车满足了人们的机动车出行需求,但却会带来巨大的社会成本。大多数二手车的安全和排放标准都较低,导致呼吸道健康问题、温室气体排放和交通事故。以非洲为例,该地区每年因道路交通事故死亡的人数达24.6万人,居全球之首。此外,进口国许多报废车辆并未得到妥善处置,造成环境污染和健康危害。

为了在全球范围实现可持续道路交通系统转型,需要解决二手车交易带来的不利影响。在向纯电动汽车(BEV)过渡的大背景下,这一点显得尤为重要。具体来说,需要解决以下两个问题。

- 将污染最严重的汽车出口,有可能部分抵消纯电动汽车转型带来的减排效果。到 2050 年,全球轻型汽车保有量将至少翻一番,其中 90% 以上的增长来自非经合组织(OECD)国家。二手车将在这一增长中发挥重要作用。确保二手车质量将对最大限度减少碳泄漏至关重要。二手车完成向零碳排放车辆的转型也是实现净零排放目标所不可或缺的。

- 随着中低收入国家(LMIC)中纯电动汽车数量不断增加,这些国家也需要配备循环治理能力和基础设施。这不仅包括安全可靠的充电基础设施,还涉及电动汽车电池和报废汽车的循环管理和可持续生命周期管理。内燃机汽车的有效管理缺失已经造成一些问题,而新型汽车这个高压系统如处理不当则将很快带来致命性后果,因此需要新一代能力建设。

解决当前二手车交易面临的各类问题是实现全球真正向循环和可持续道路交通系统转型的重要举措。

当前轻型汽车交易概况 Image: 世界经济论坛

进一步推广循环商业模式可提高二手车交易的质量和盈利能力

循环经济有望为二手车交易提供广阔前景,变负担为机遇。虽然回收、修复等循环业务模式已得到广泛应用,尤其是在许多进口国中已相当成熟,但仍有机会通过进一步扩大循环业务模式规模并实现专业化,提高二手车的质量并降低其价格。下面将详细探讨三种业务模式:

- 出口国高价值车辆回收产业化

- 进出口国汽车维修、翻新和再制造产业化

- 建立进口国优质报废汽车管理和回收生态系统

推广上述商业模式需要开展公私合作,创造有利条件实现循环且可持续的车辆生命周期管理,从而延长车辆使用寿命并形成材料闭环,这在任何地区都适用。

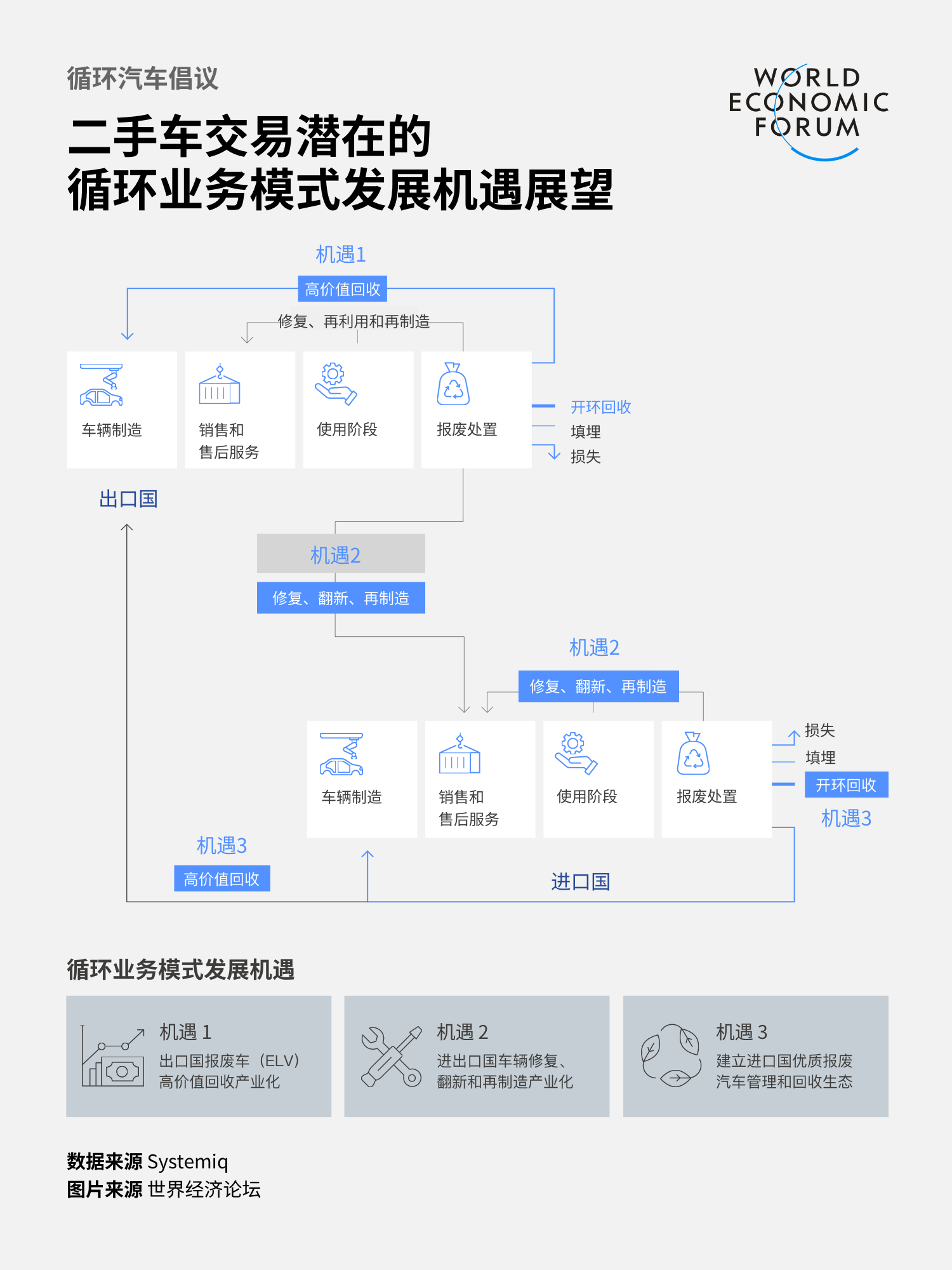

二手车交易潜在的循环业务模式发展机遇展望 Image: 世界经济论坛

机遇1:出口国报废车高价值回收产业化

首个发展机遇是出口国报废车高价值回收产业化。在欧盟,每年约有 300-450 万辆报废车因非法拆解或出口而流失,约占报废车总数的三分之一。这是因为,与高昂的拆解和回收成本相比,回收材料的价值较低。从欧盟的回收目标中可见其雄心,尽管如此,由于大多数高价值材料受到污染,目前 采用侧重于量的做法,通常只能回收到价值较低的材料。

循环经济技术进步可以提高废料纯度,防止造成经济附加值损失。可采取的措施包括:优化拆解设计,以及投资产业化拆解工艺和先进粉碎技术。这有助于提高废料纯度,防止造成经济附加值损失。最终,报废车实现高价值回收,不仅可以防止污染严重的二手车出口,还可以增加钢、铜、塑料等碳密集度较低的二级材料的供应。

高价值回收有助原始设备制造商(OEM)、汽车零部件和原料供应商达到回收成分含量要求并实现脱碳目标。例如,宝马希望到 2040 年将车辆制造所用二级材料占比从 30% 提高到 50%。最新版《欧盟循环汽车条例》(EU Circular Vehicle Regulation)草案提出了回收塑料用量必须达到 25%(按质量计)的目标,且其中 25% 必须回收自报废汽车,以此推动来自汽车和其他来源的塑料回收量。汽车废料还可用于钢铁生产去碳化。增加报废车回收数量并提高回收技术水平,不仅可以提振出口国的汽车循环发展,还可减少对进口国的不利影响。

机遇2:进出口国汽车维修、翻新和再制造产业化

第二个机遇是通过修复、翻新和再制造延长车辆使用寿命。修复、翻新和再制造贯穿车辆的整个生命周期,进口国和出口国都可以推广落实。出口时,可以通过修复、翻新和再制造解决车辆小问题,确保车辆可以上路并符合最低进口要求。不过从经济角度而言,目前出口的大多数二手车已不具备修复价值,因为其市场价值已低于恢复其行驶性能所需的维修费用。

经济可行性是推广修复、翻新和再制造商业模式的一大障碍,但并非不可逾越。可采取的解决方案包括:

- 实现翻新和再制造技术专业化和产业化,增加成本较低的维修零部件供应

- 实现从测试到需求匹配的逆向价值链数字化,消减交易成本、提高质量并优化商业案例

- 在成本较低的国家拓展逆向价值链网络,降低处理和加工成本

此类循环商业模式提供了拓展进军二手车市场的机会,可能吸引某些原始设备制造商和/或售后市场参与者。例如,法国汽车制造商雷诺预计,到2030年,包括修复和再制造在内的循环经济相关业务将创造高达10亿欧元的年销售额。部分原始设备制造商可通过二手车销售补充完善新车产品组合。对于小型车细分市场而言,情况尤为如此。由于需要满足欧七(Euro 7/VII)或国六B(VI-b)等要求更高的排放标准,小型新车由此产生的额外成本也相对较高,因此经济吸引力较低。不过,仍需确保规模较小的售后市场参与者能够获得所需零件和信息,实现车辆保值。

机遇3:建立进口国优质报废车管理和回收生态系统

不可避免地,所有车辆都将报废,因此有必要建立更加正规的回收基础设施,以合适的成本回收材料,同时最大限度地减少对环境和社会造成的不利影响。如今,许多报废车并未在进口国得到妥善处置,导致环境污染和健康危害。电动汽车出口可能加剧这一情况,因为这可能将回收电动汽车电池的重任转嫁给进口国,而进口国又缺少安全管理和回收电动汽车电池的基础设施、培训经验和治理能力。

在进口国发展回收基础设施和网络可能是一种适合区域性售后市场参与者的潜在商业模式。售后市场参与者除在当地销售回收材料外,还可向实现汽车生产本地化的国家出口回收材料。例如,废弃的电动汽车电池经回收制成黑粉后可再次出口到电动汽车电池生产国。随着时间的推移,高附加值制造业的发展,如将黑粉提炼成前驱体材料,以及将前驱体材料制成活性电池材料等,可为参与国提供一条经济发展之路。

本文来自世界经济论坛先进制造和供应链中心的循环汽车倡议。

本文原载于世界经济论坛Agenda博客

更多阅读: