播客正在采用其他数字渠道中流行的做法

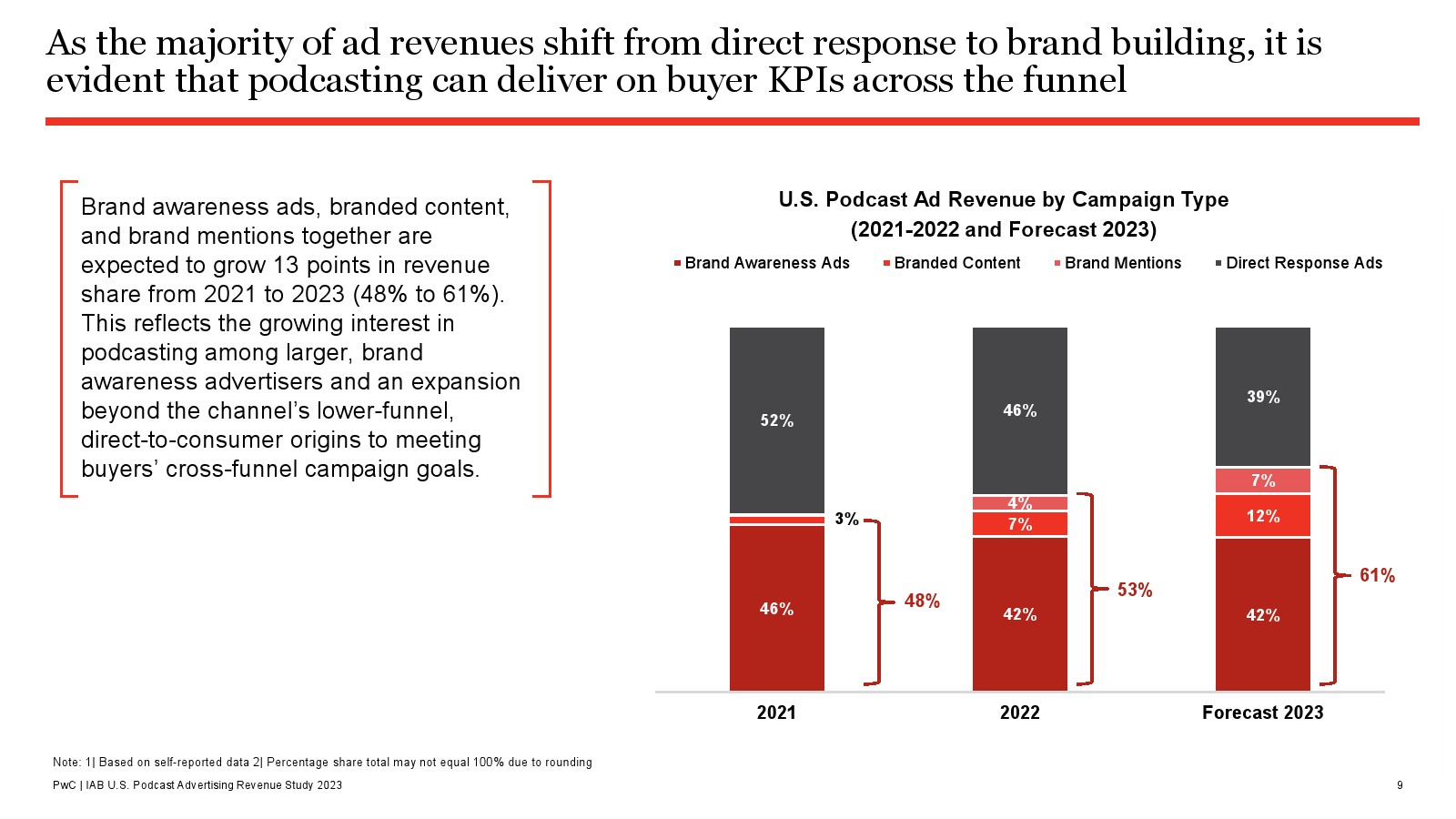

大部分播客广告收入从直接响应转向品牌建设(收入份额:2021年为48%,2023年为61%),很明显,该渠道可以在整个渠道中实现买家KPI。

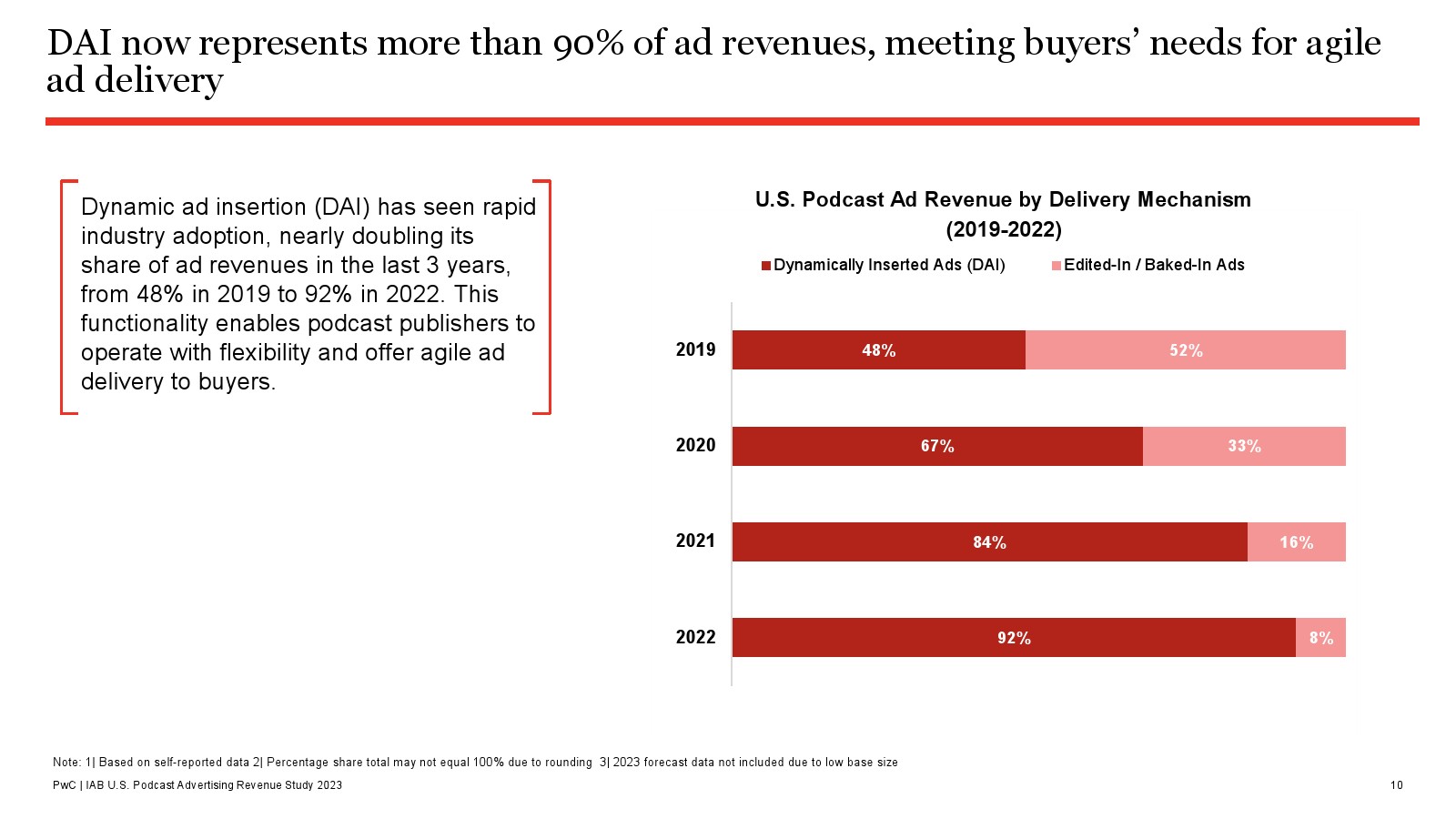

为了满足买家对敏捷广告投放的需求,动态广告插入(DAI)现在占广告收入的90%以上,其份额在过去三年中几乎翻了一番。

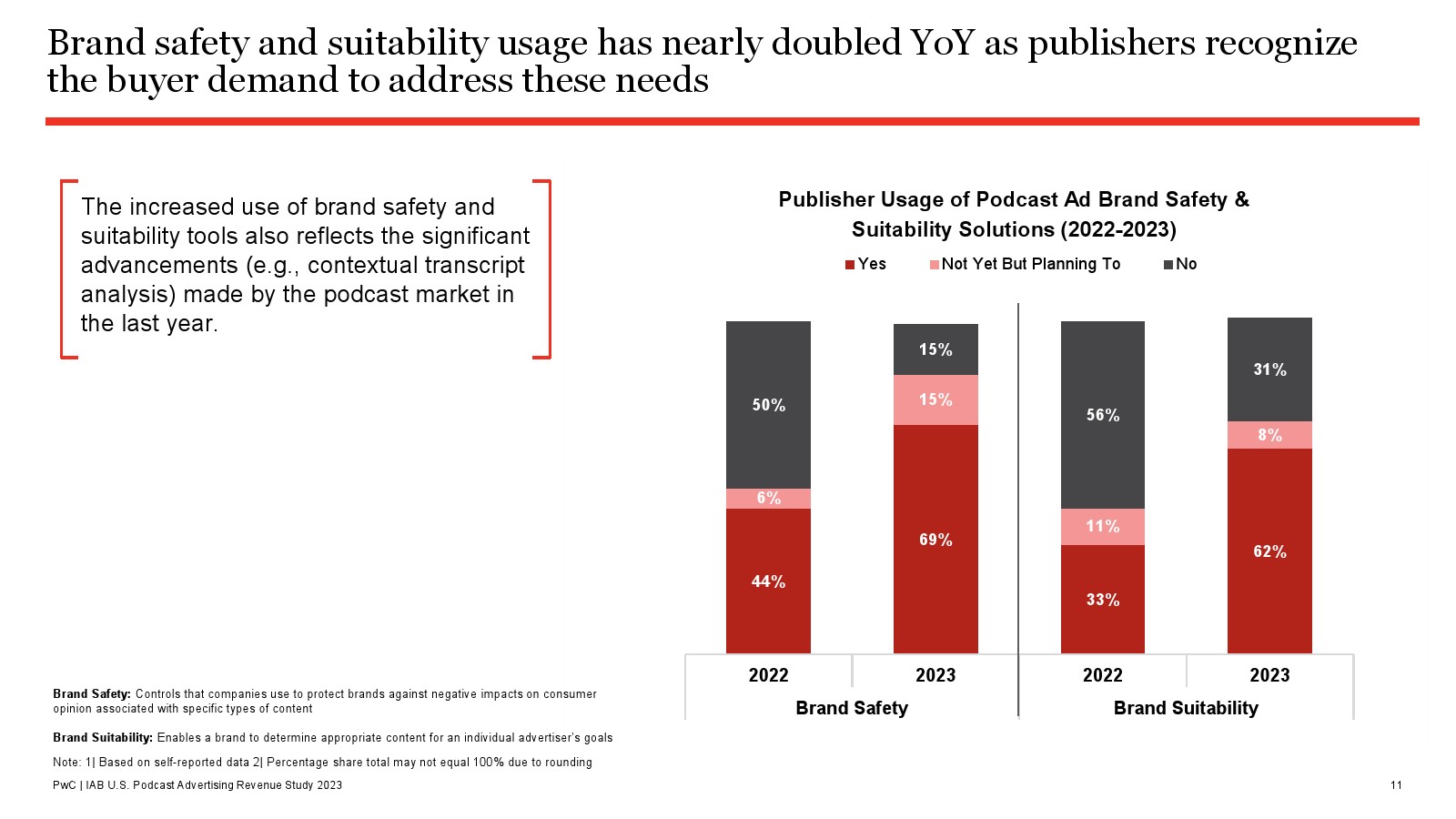

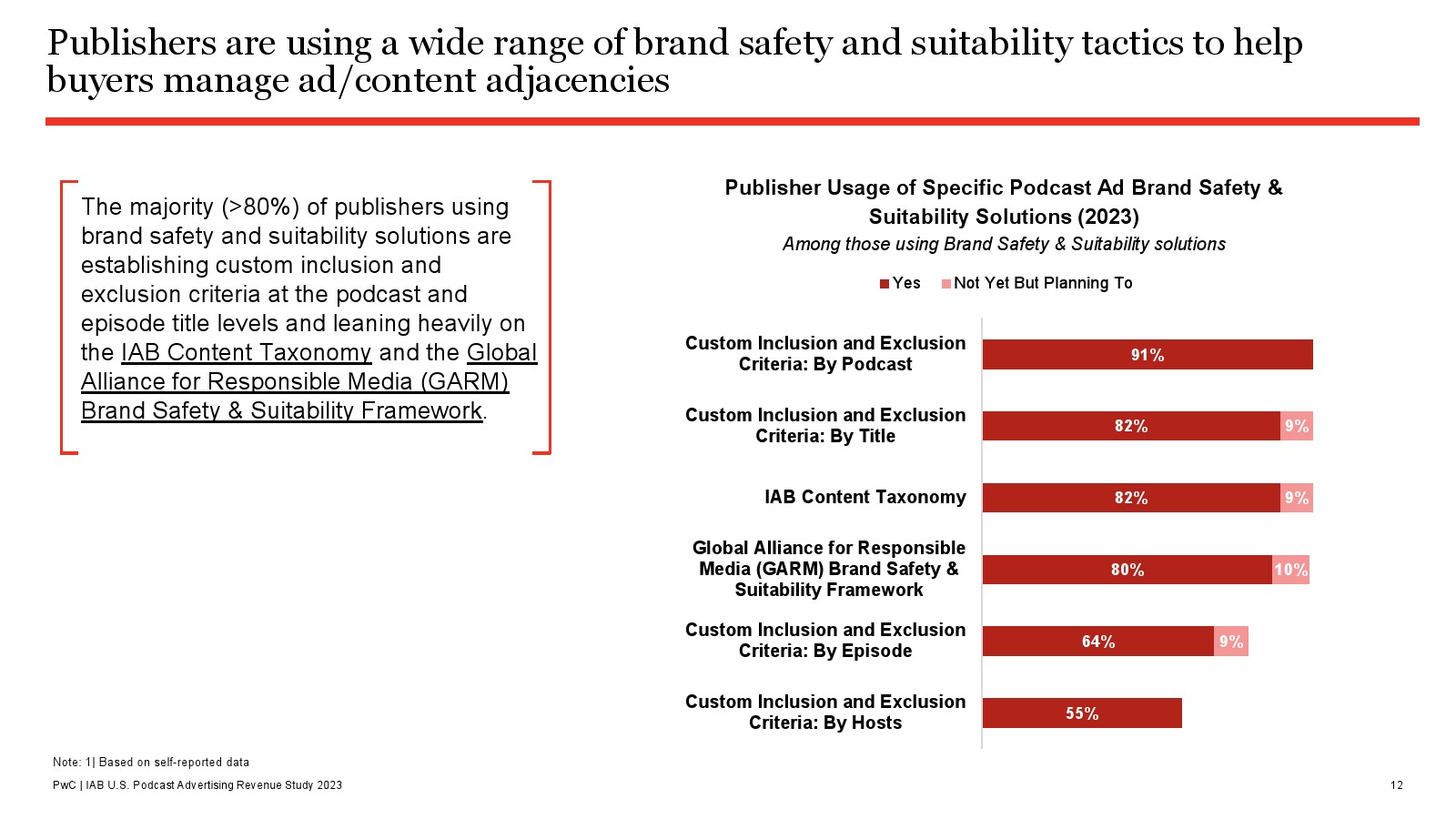

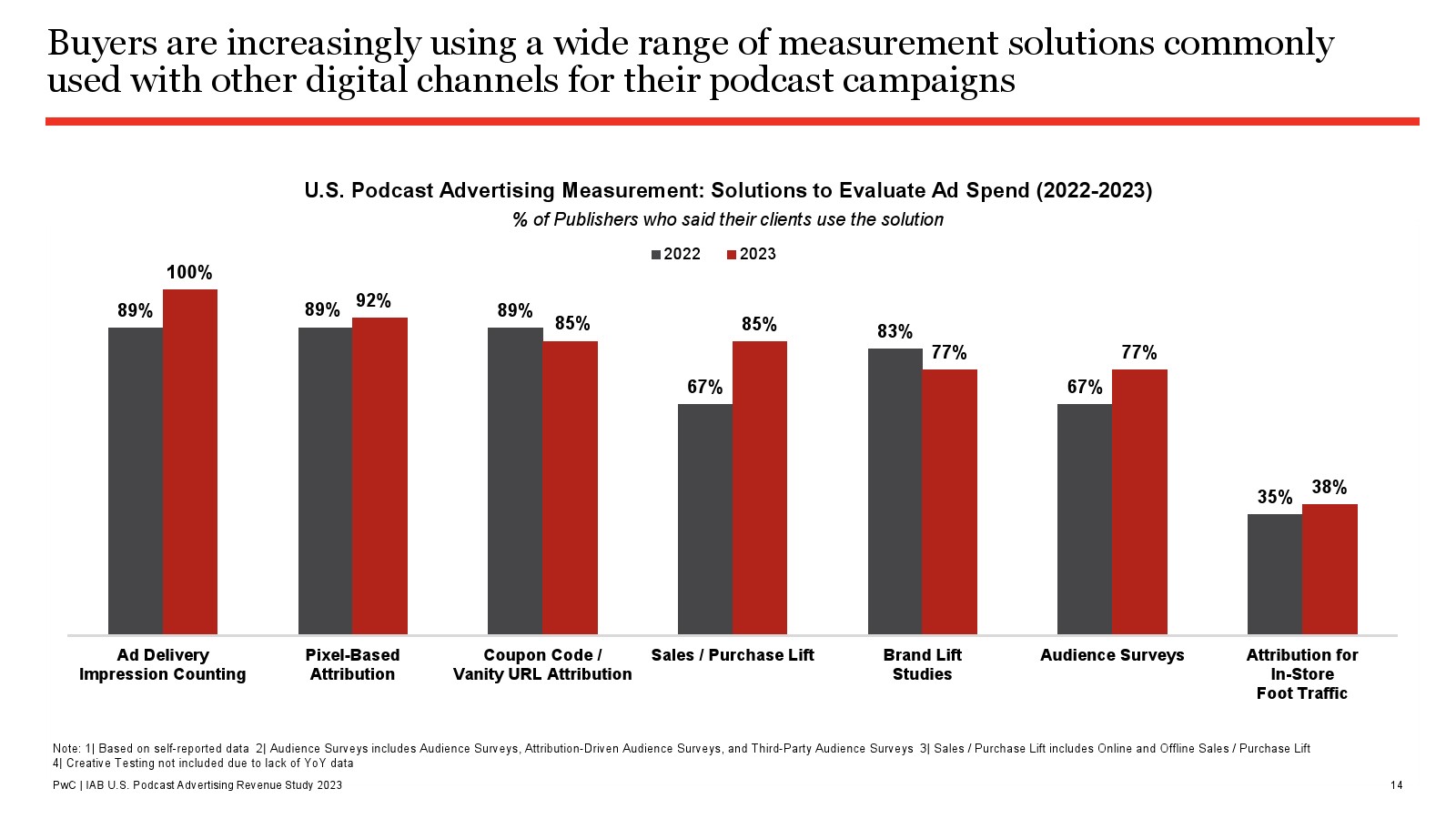

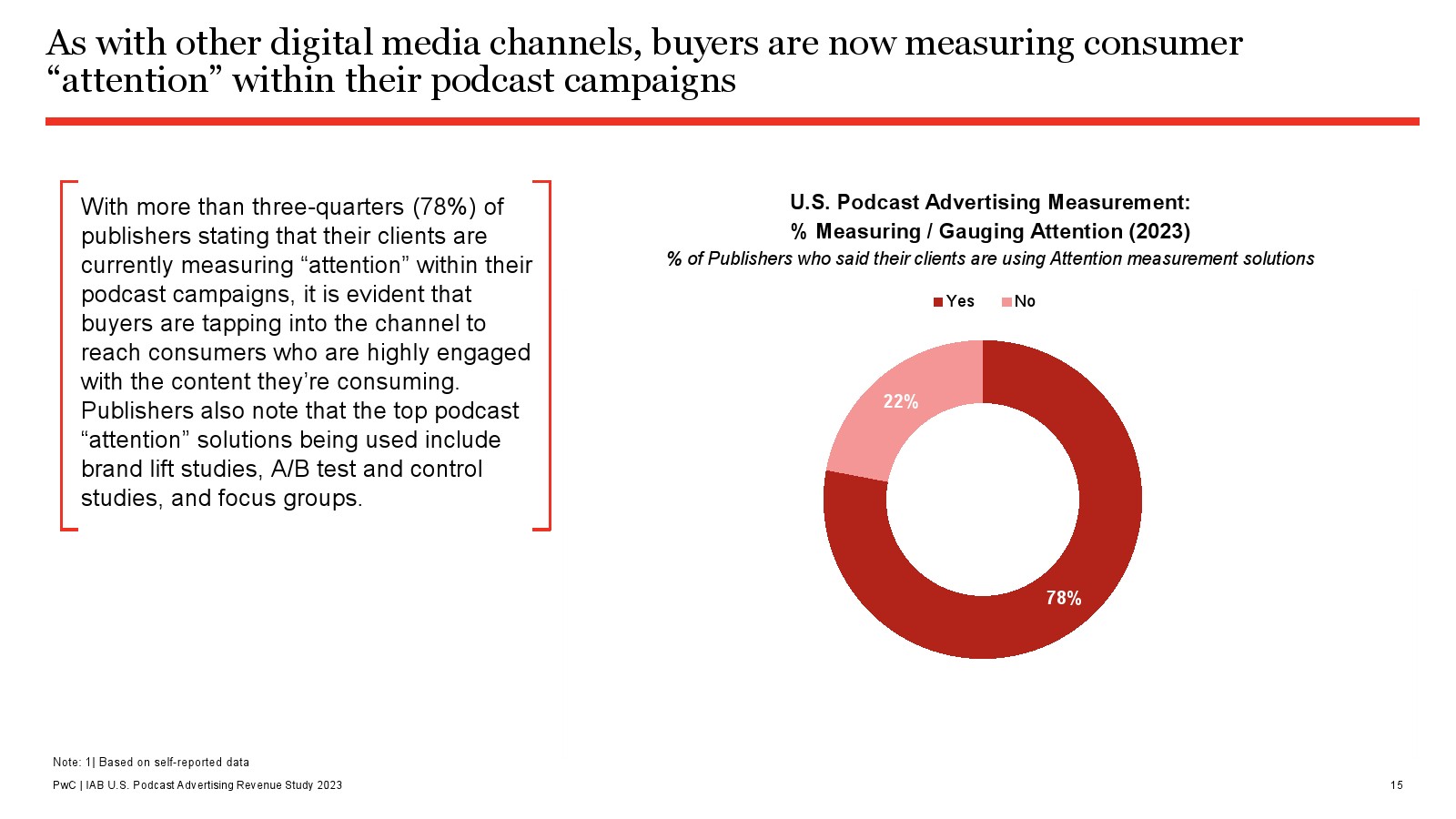

发布商认识到买家对品牌安全和适用性解决方案的需求,其使用率同比几乎翻了一番,品牌安全需求从44%增长至69%;品牌适合度从33%增长至62%。

为了持续的广告收入增长

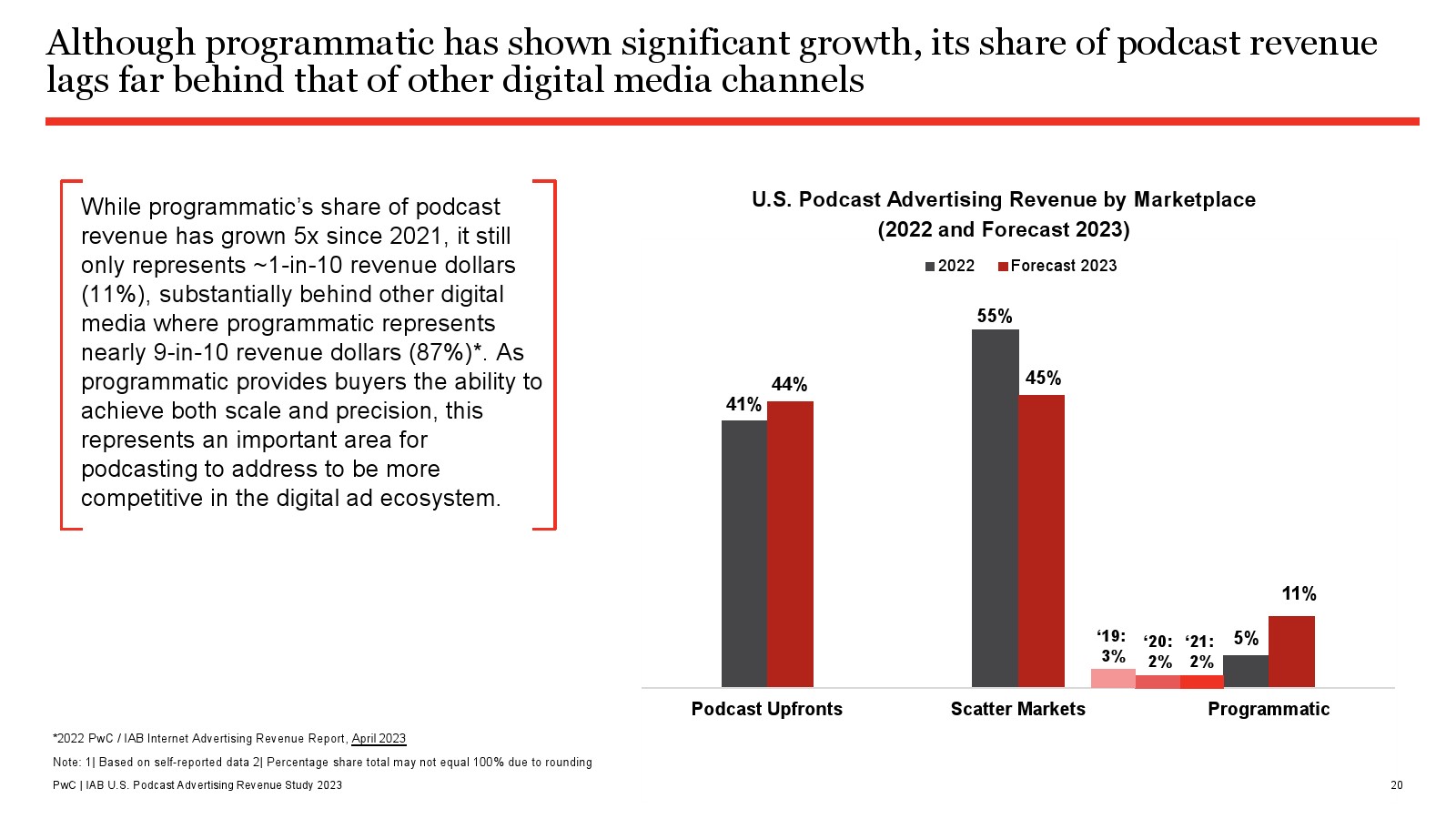

尽管广告程序化购买已经显示出显著的增长,从2021年到2023年增长5倍,但其在播客收入中的份额远远落后于其他数字媒体渠道(11% vs. 87%)。

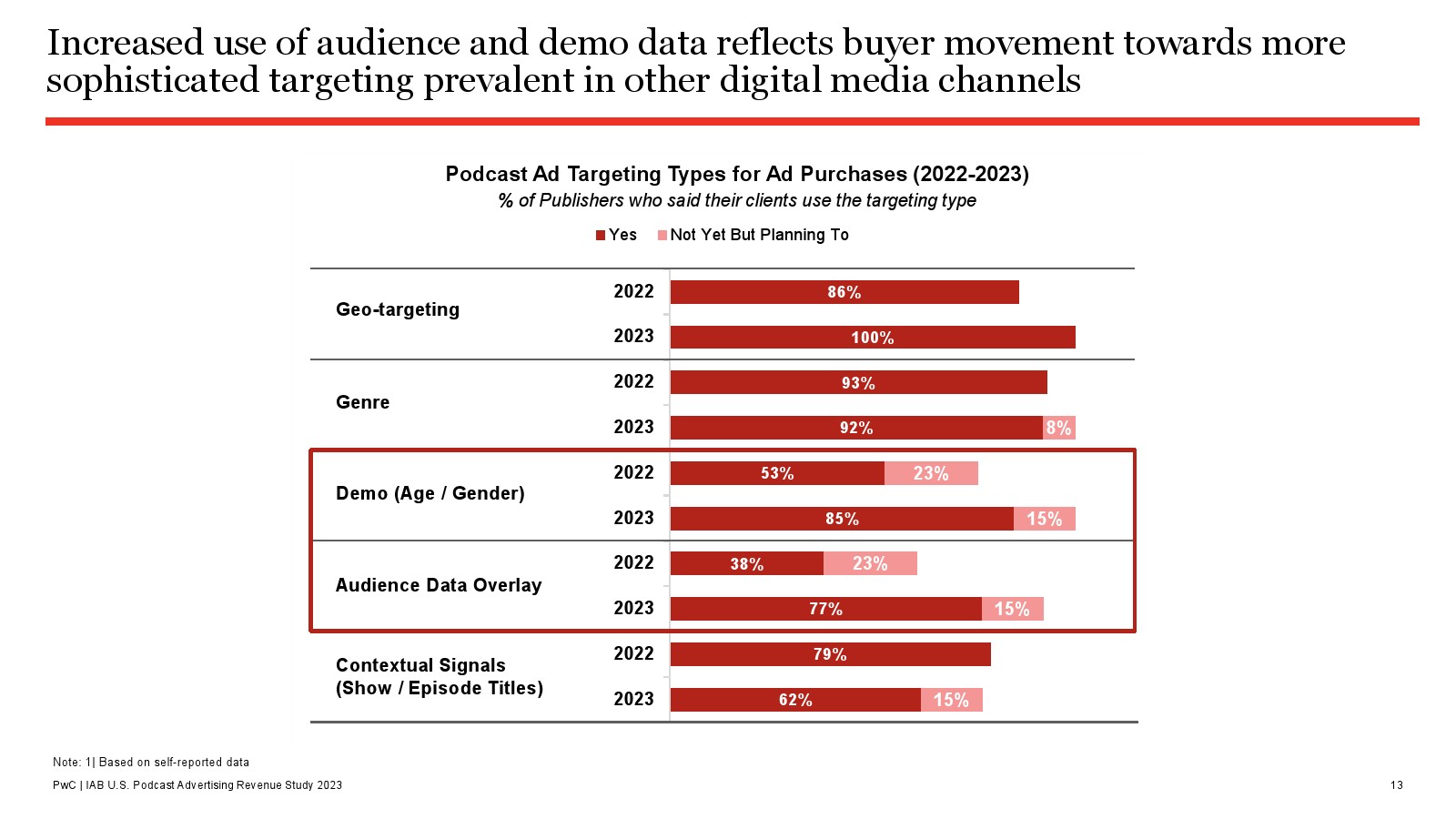

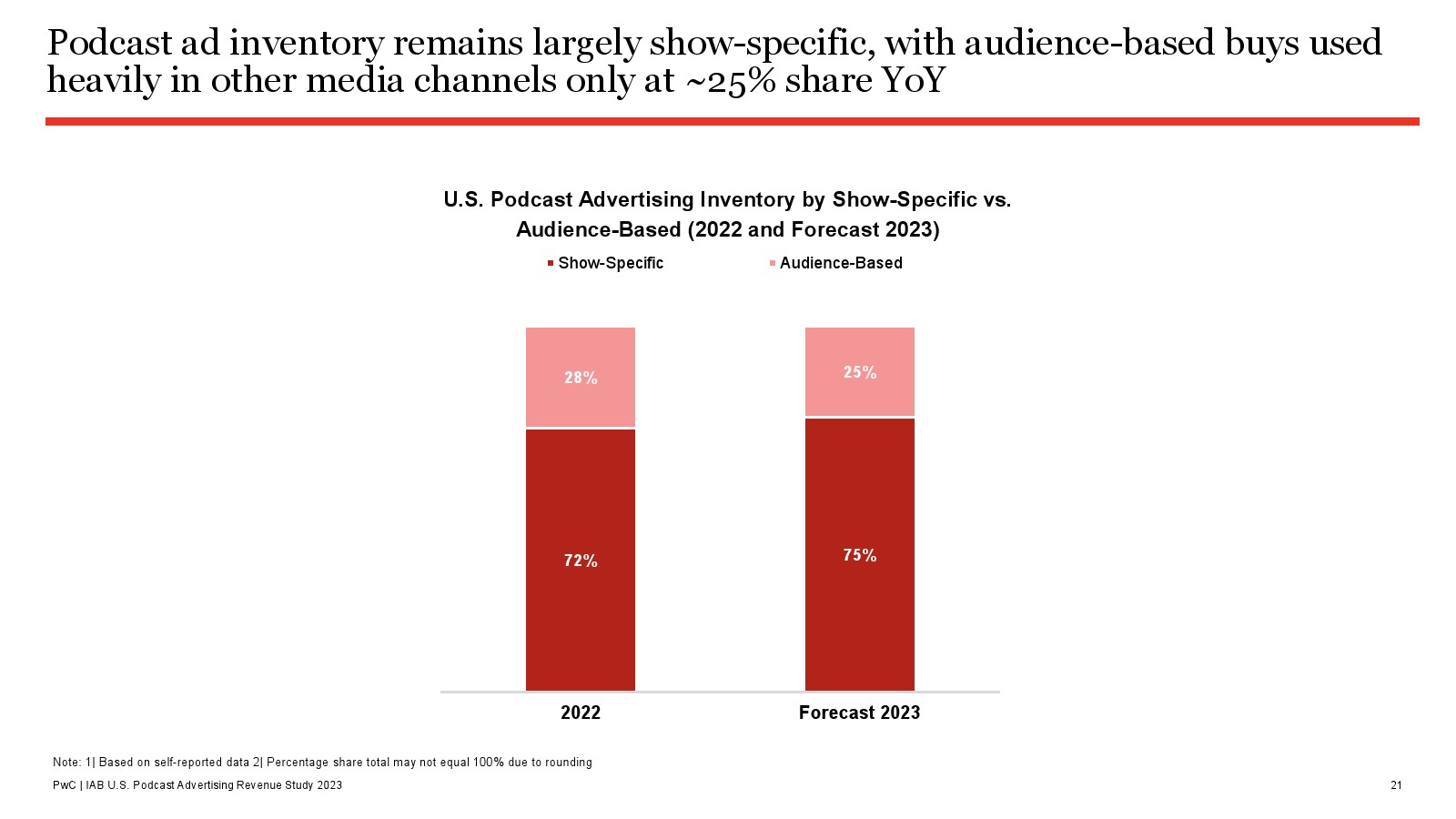

播客广告库存仍然主要是针对特定节目的,而在其他媒体渠道中大量使用的基于受众的复杂购买仅占同比份额的25%左右。

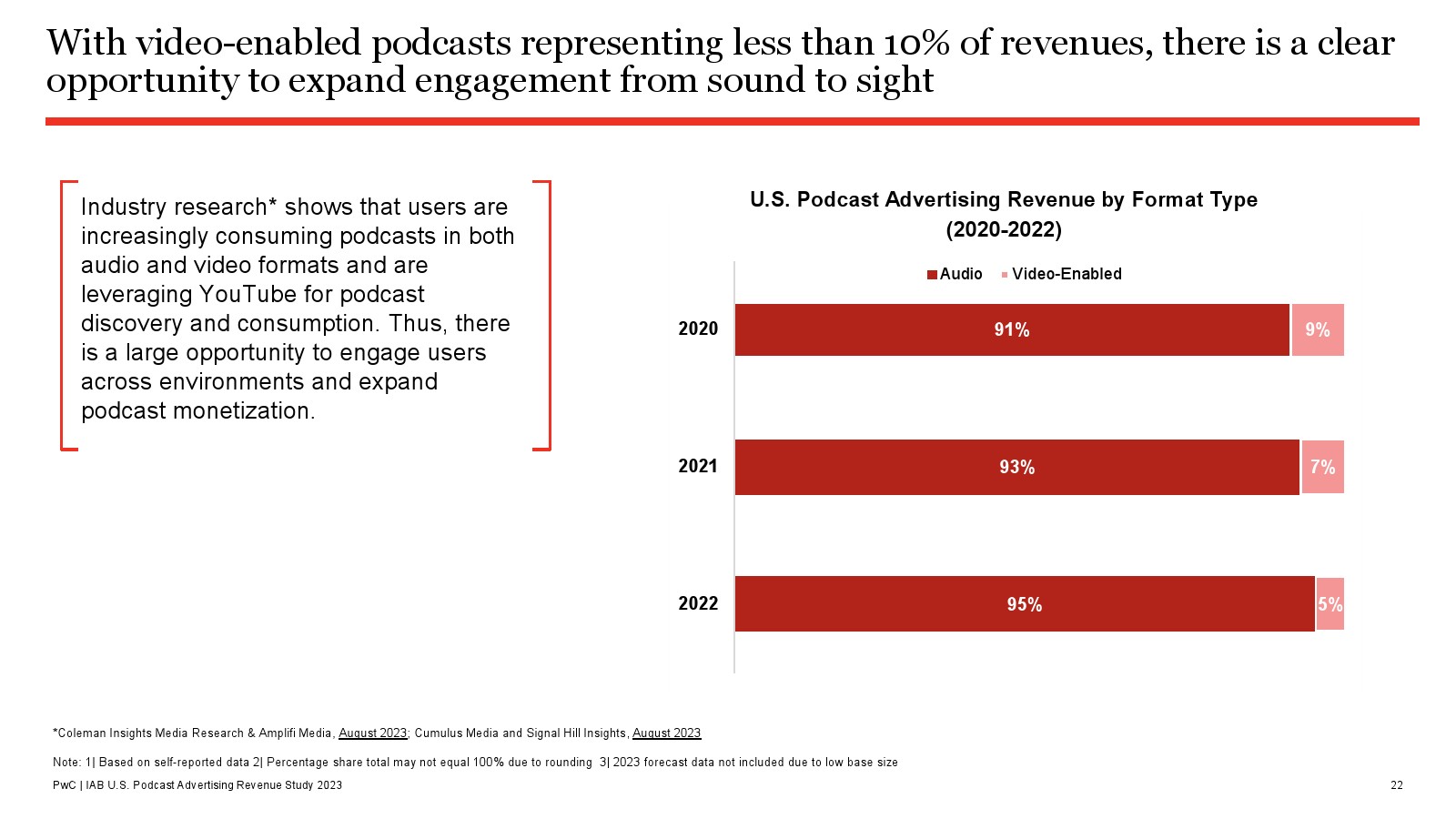

视频播客在收入中所占的比例不到10%,因此很明显有机会将用户粘性从声音扩展到视觉。

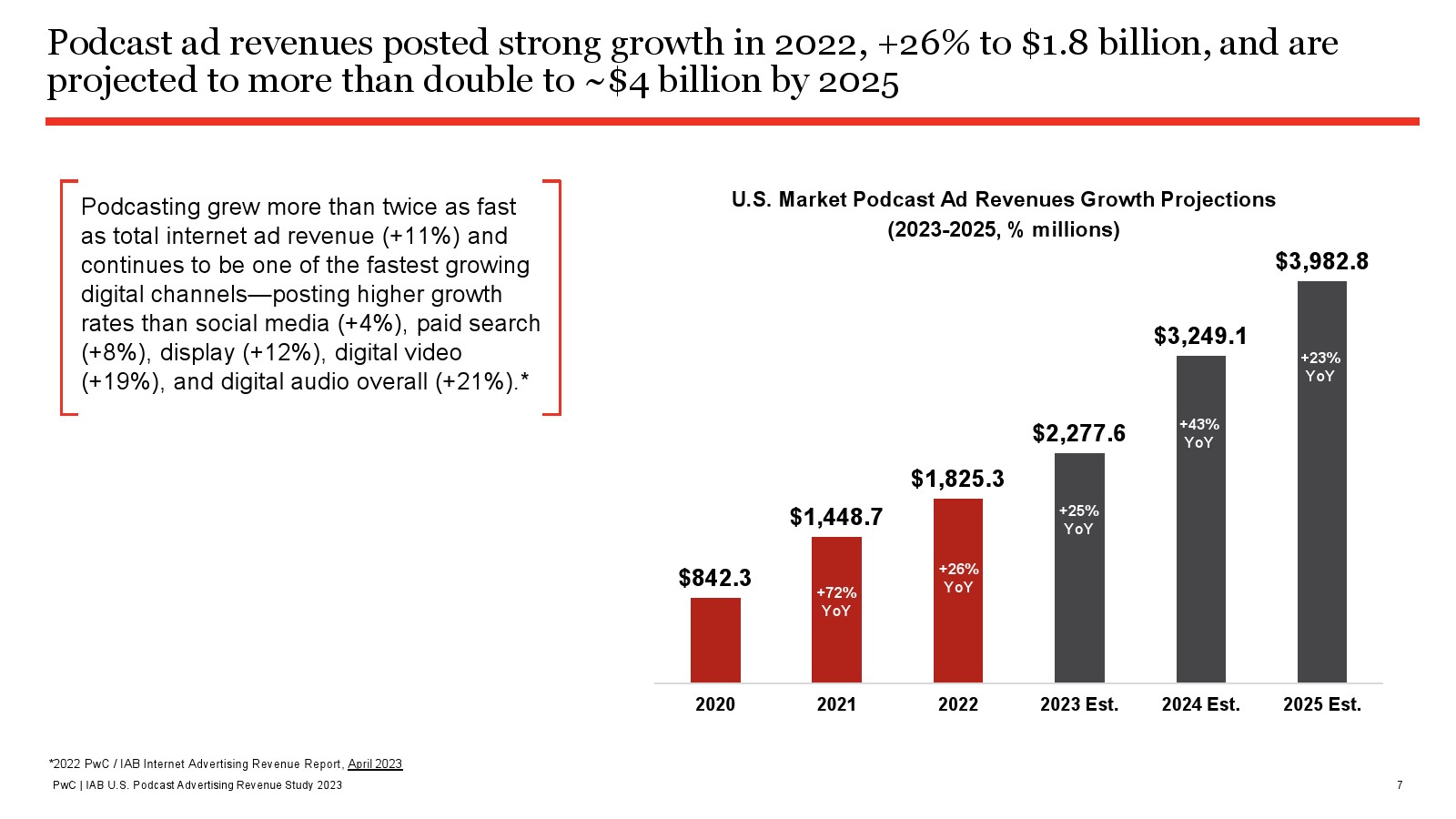

市场回顾

播客广告收入在2022年强劲增长,增长26%,达到18亿美元,预计到2025年将增长一倍以上,达到40亿美元

增长信号

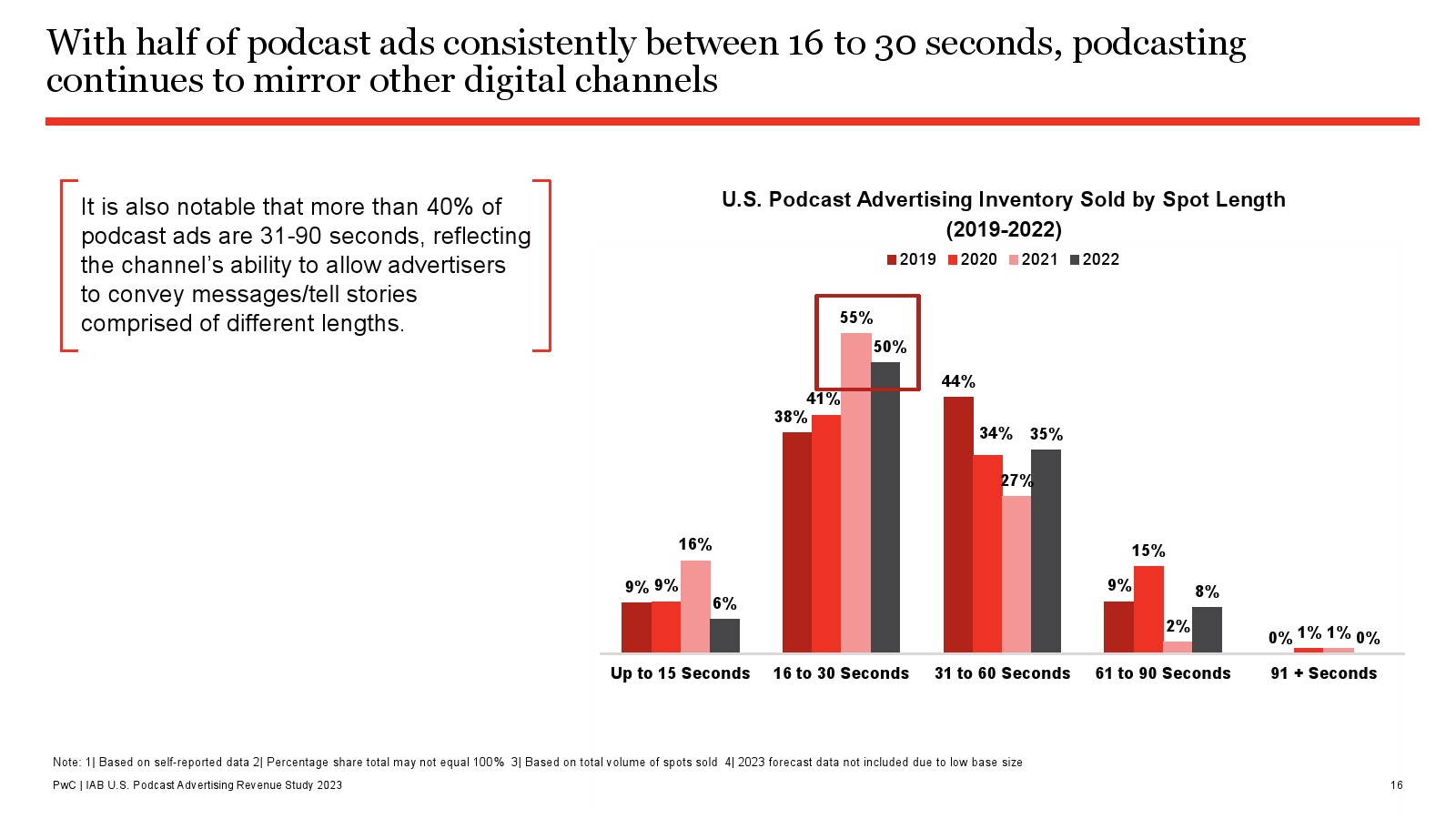

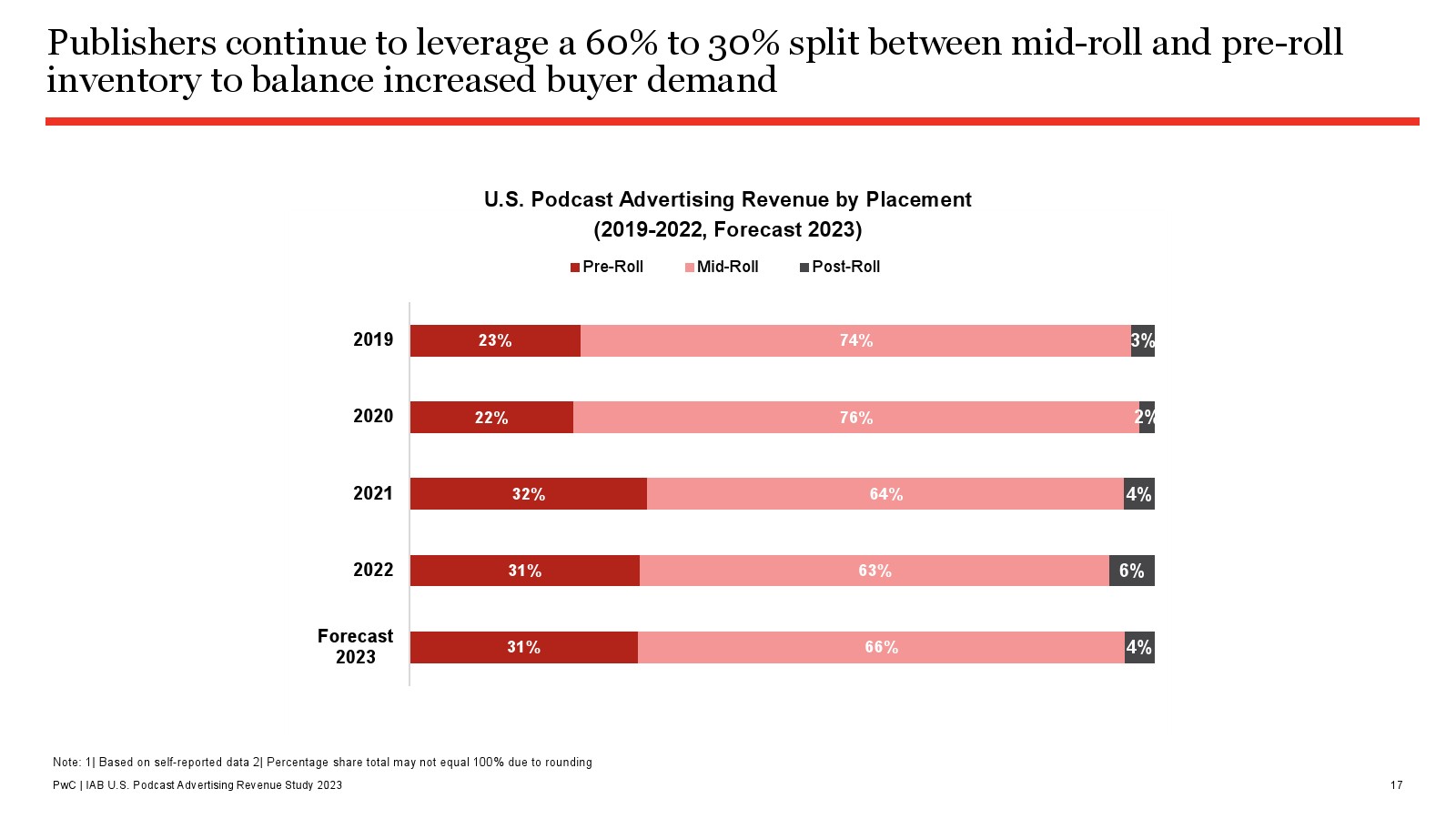

DAI现在代表了90%以上的广告收入,满足了买家对敏捷交付的需求。有一半的播客广告持续在16到30秒之间,播客继续效仿其他数字去打奥。发布商继续利用60%至30%的中期库存和前期库存来平衡不断增长的买家需求。

地区的机会

播客广告库存仍然主要是针对特定节目的,而在其他媒体渠道中大量使用的基于受众的购买仅占25%左右的份额。

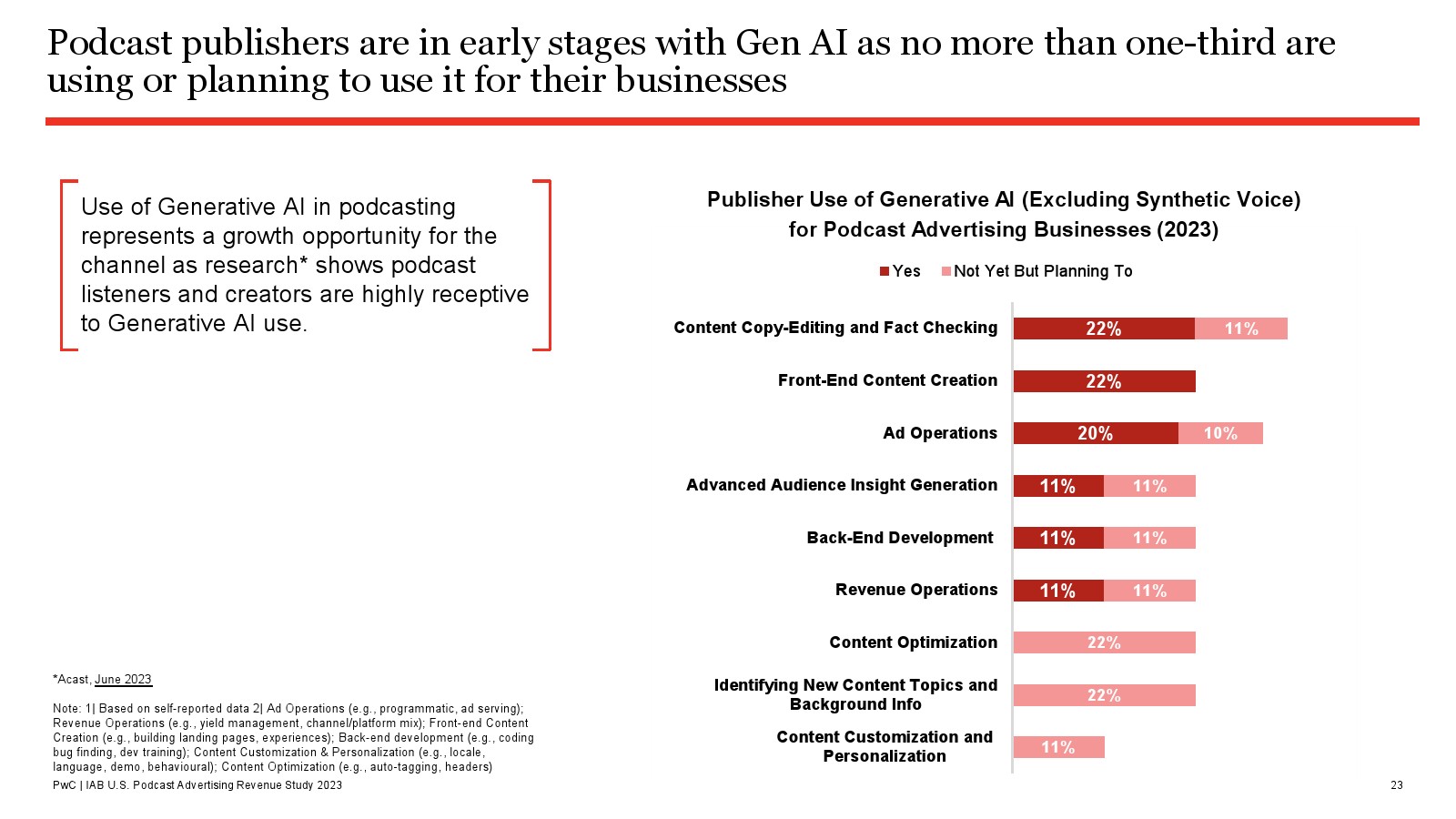

由于视频播客只占总收入的不到10%,因此很明显有机会将用户粘性从声音扩展到视觉。播客发布商还处于人工智能的早期阶段,只有不到1/3的人正在使用或计划将其用于他们的业务。

更多阅读: