在生成式人工智能的带动下,芯片销售有望在2024年反弹,但地缘政治可能会使情况变得复杂

众所周知的周期性导致半导体行业在2023年经历了充满挑战的一年,这是自1990年以来的第七次衰退,预计全年销售额将下降9.4%(达到5200亿美元)。但这并不像春天预期的那么糟糕,此前的预测是5150亿美元。目前预计2024年全球销售额将达到5880亿美元。这不仅比2023年高出13%,而且比2022年创纪录的5740亿美元的行业收入高出2.5%。

股票市场通常是行业表现的领先指标:截至2023年12月中旬,全球十大芯片公司的总市值为3.4万亿美元,比2022年11月(1.9万亿美元)增长了74%,比2021年11月(2.9万亿美元)增长了17%。

与往常一样,内存芯片市场是最大的影响因素。2022年,内存销售额接近1300亿美元,占整个芯片市场的比例略低于23%。但到2023年,内存销售额下降了31%(约400亿美元)。

在终端市场方面,PC和智能手机的销量预计将在2024年增长4%,而2023年的销量分别下降14%和3.5%。

衡量该行业健康状况的另外两个重要指标是库存和晶圆厂利用率。截至2023年秋季,库存保持在600多亿美元的高位,与去年大致相同。而削减这些成本的过程将对2024年上半年的销售造成重大不利影响。此外,在最近的短缺期间,利用率很高(在90%左右),预计到2023年第四季度将降至70%以下。

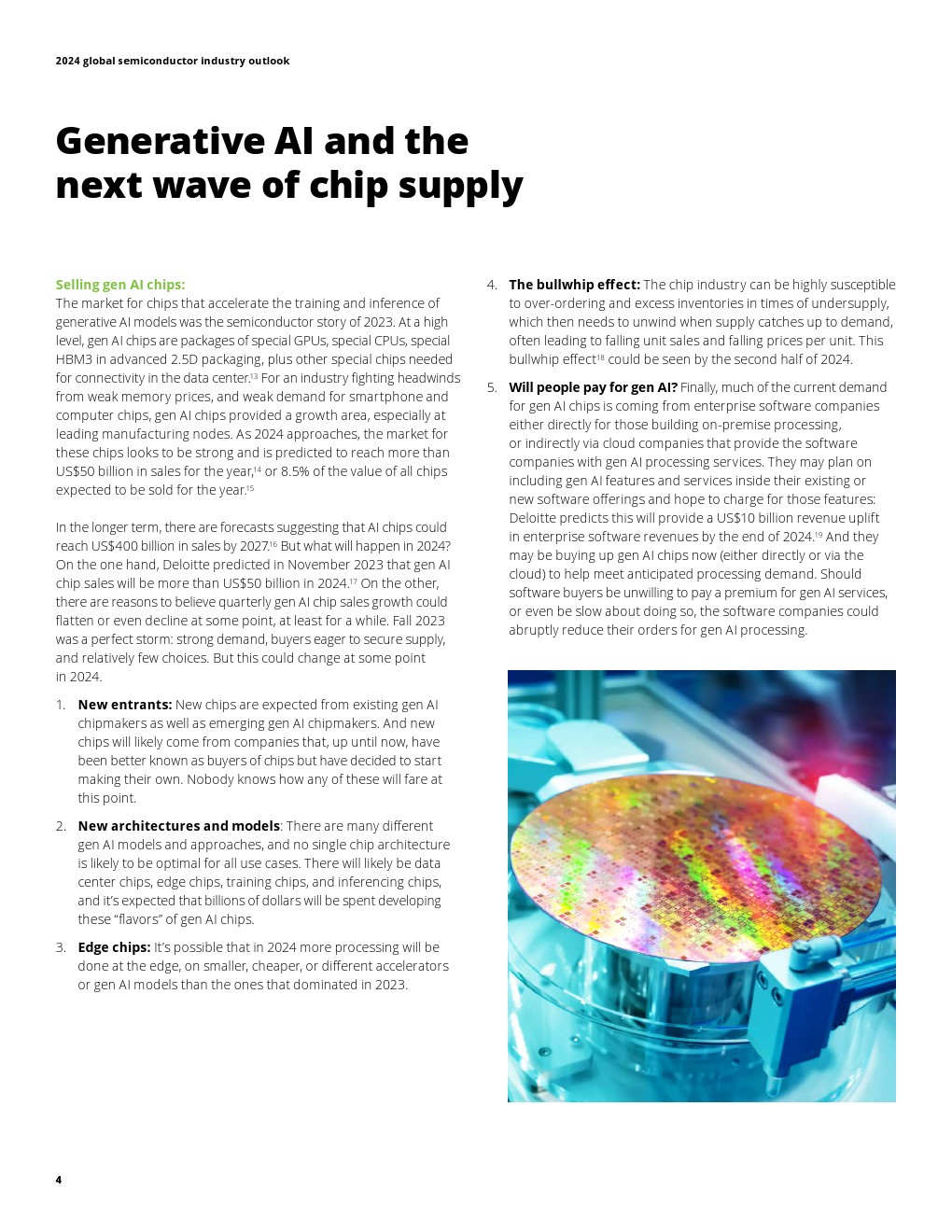

从一些有趣的角度来看,新一代人工智能芯片热潮将影响整个芯片行业。预计到2024年,该市场的销售额将超过500亿美元,预计将占该行业销售额的8.5%左右。

虽然通用人工智能芯片预计将成为2024年芯片收入的重要组成部分,但它们在单位产量和制造能力中所占的比例仍相对较小。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: