199IT原创编译

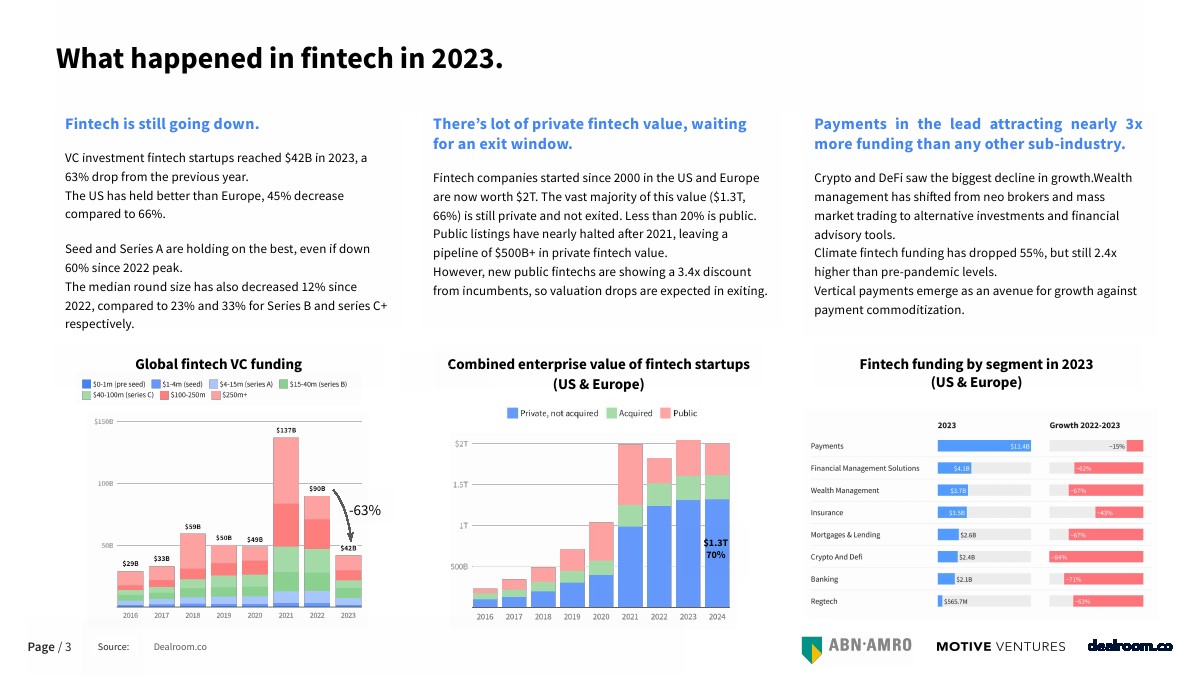

金融科技仍在走下坡路。

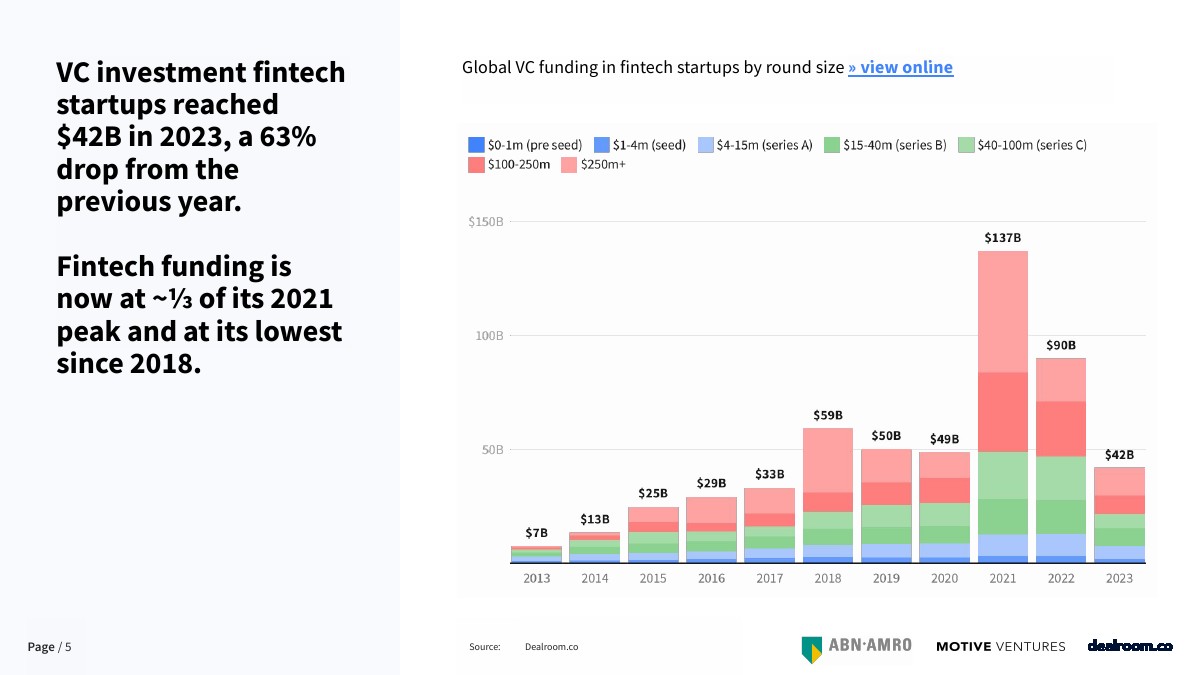

金融科技创业公司的风险投资在2023年达到420亿美元,比前一年下降63%。美国的情况好于欧洲,前者下降了45%,后者下降了66%。

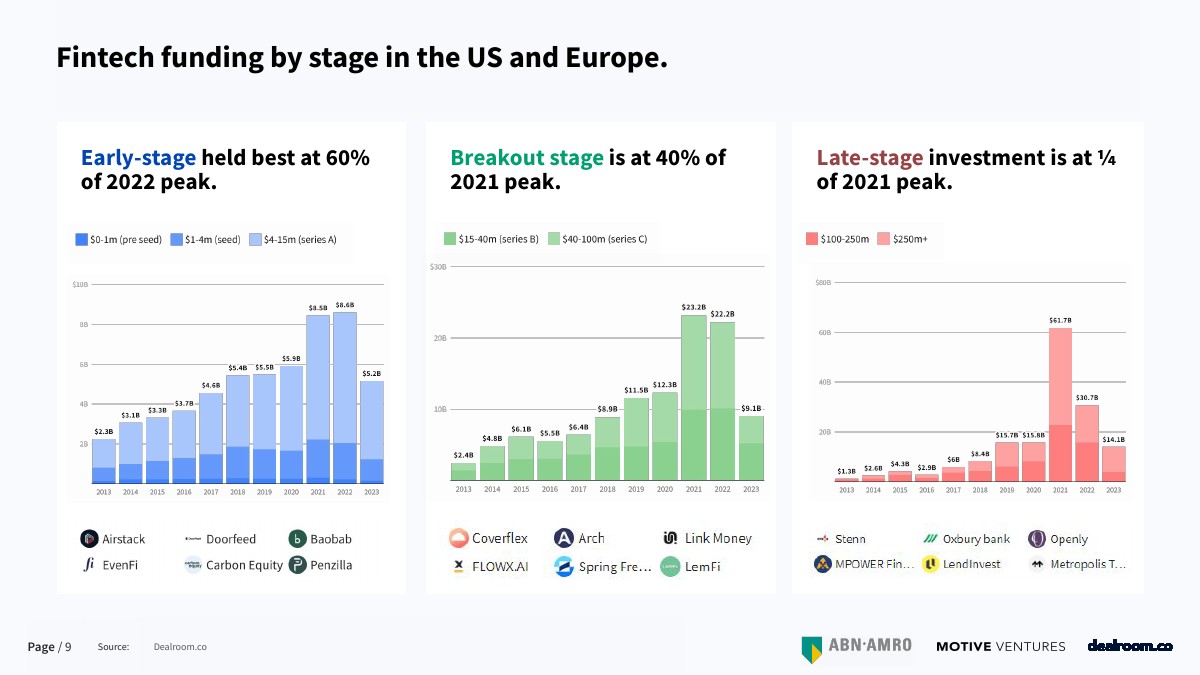

种子轮和A轮融资的表现最好,尽管自2022年的峰值以来下跌了60%。

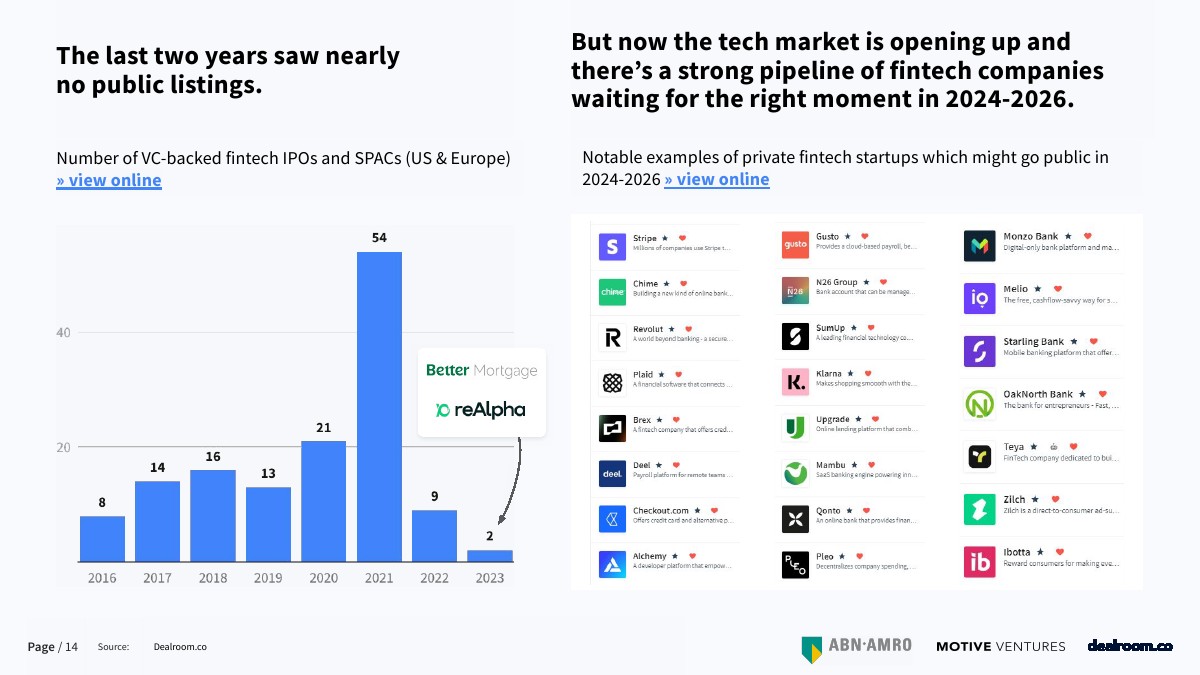

有很多私人金融科技公司正在等待退出的机会。

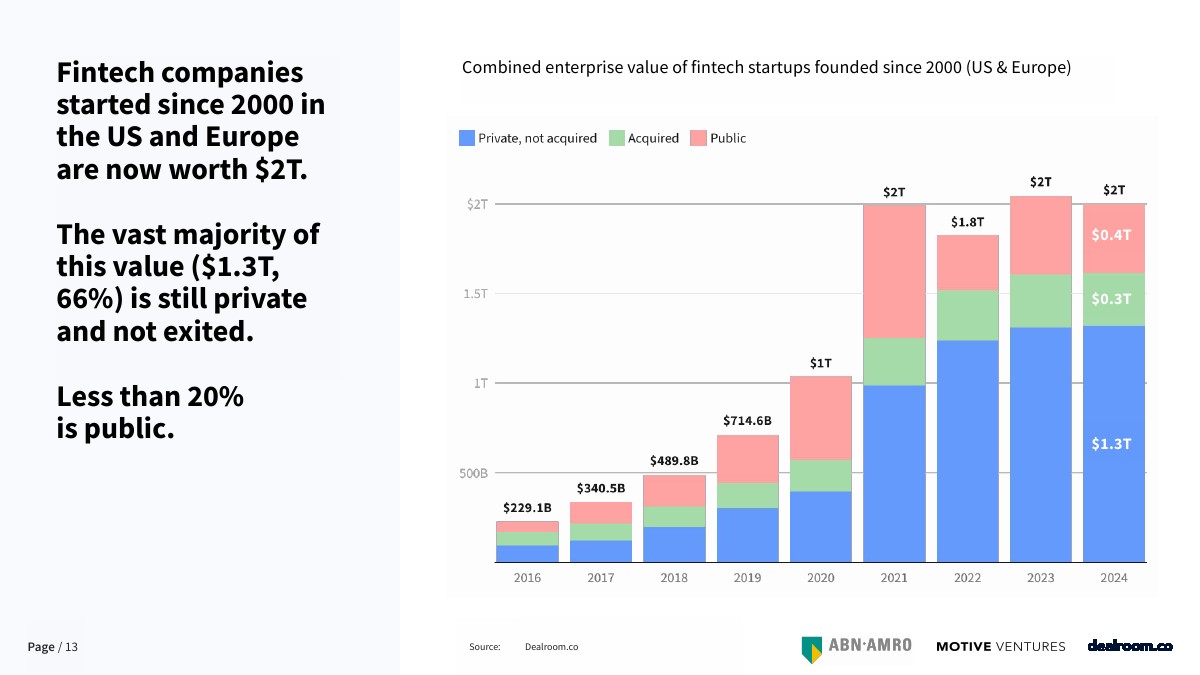

自2000年以来在美国和欧洲成立的金融科技公司目前价值2万亿美元。其中绝大部分(1.3万亿美元,66%)仍然是私有的,没有完成投资退出;只有不到20%是公共的。2021年后,公共上市几乎停止,留下了5000多亿美元的私人金融科技价值。

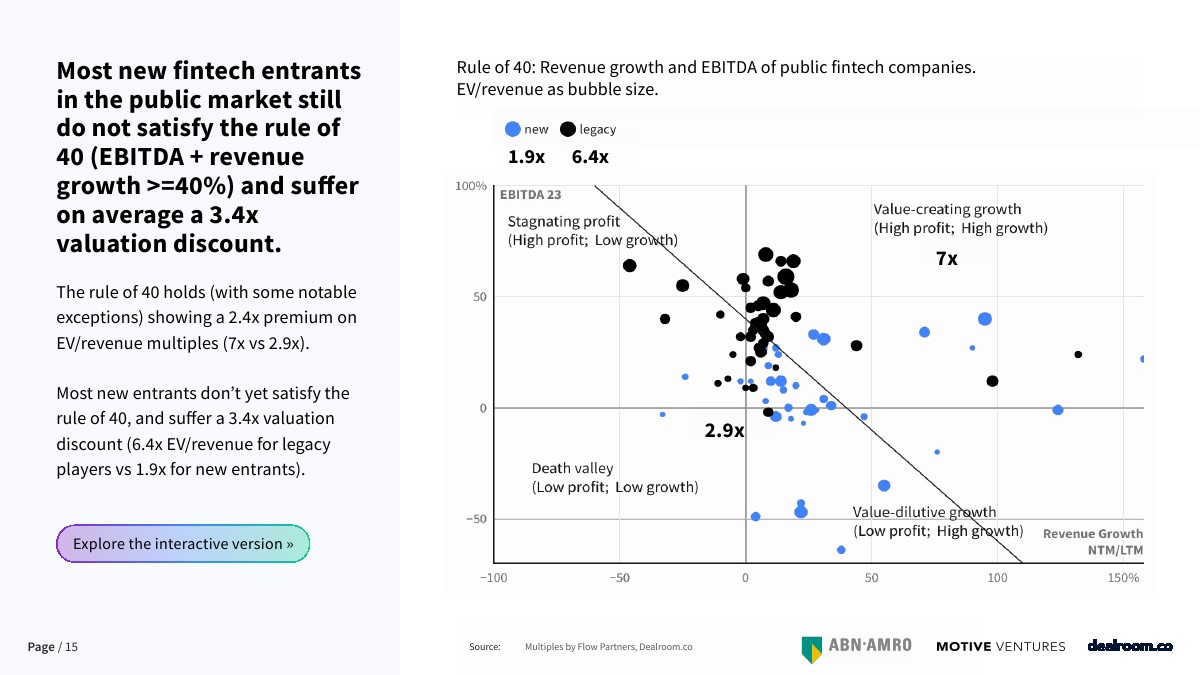

新的上市金融科技公司的估值比现有公司低3.4倍,因此预计退出后估值会下降。

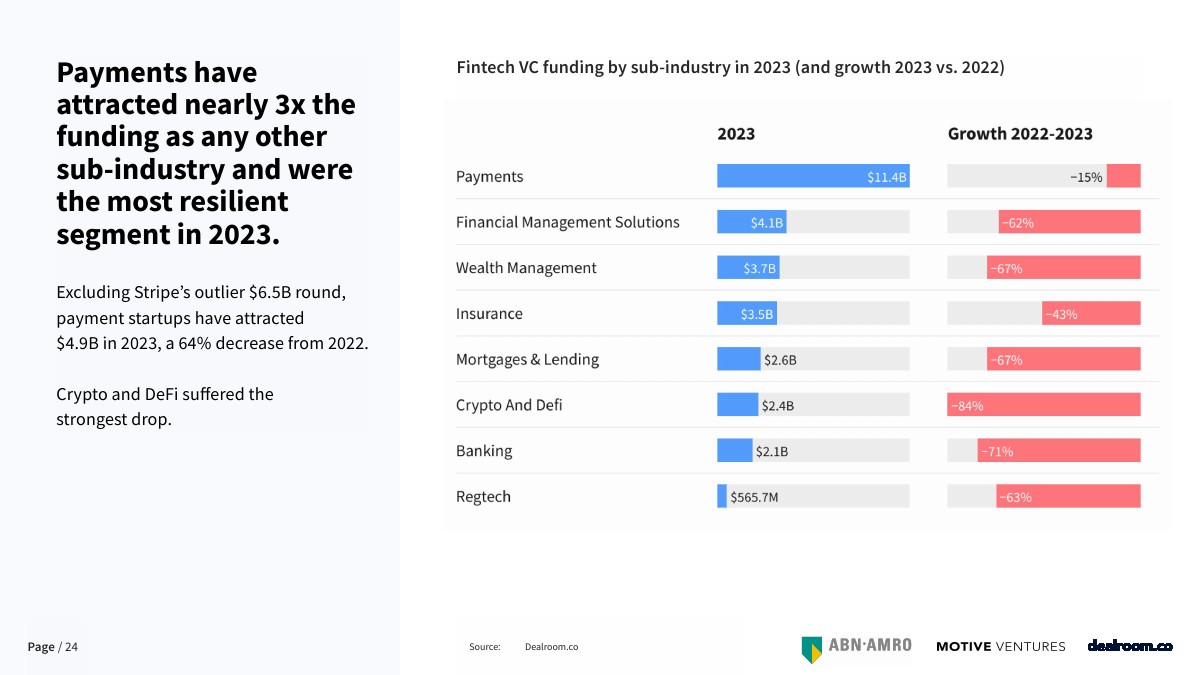

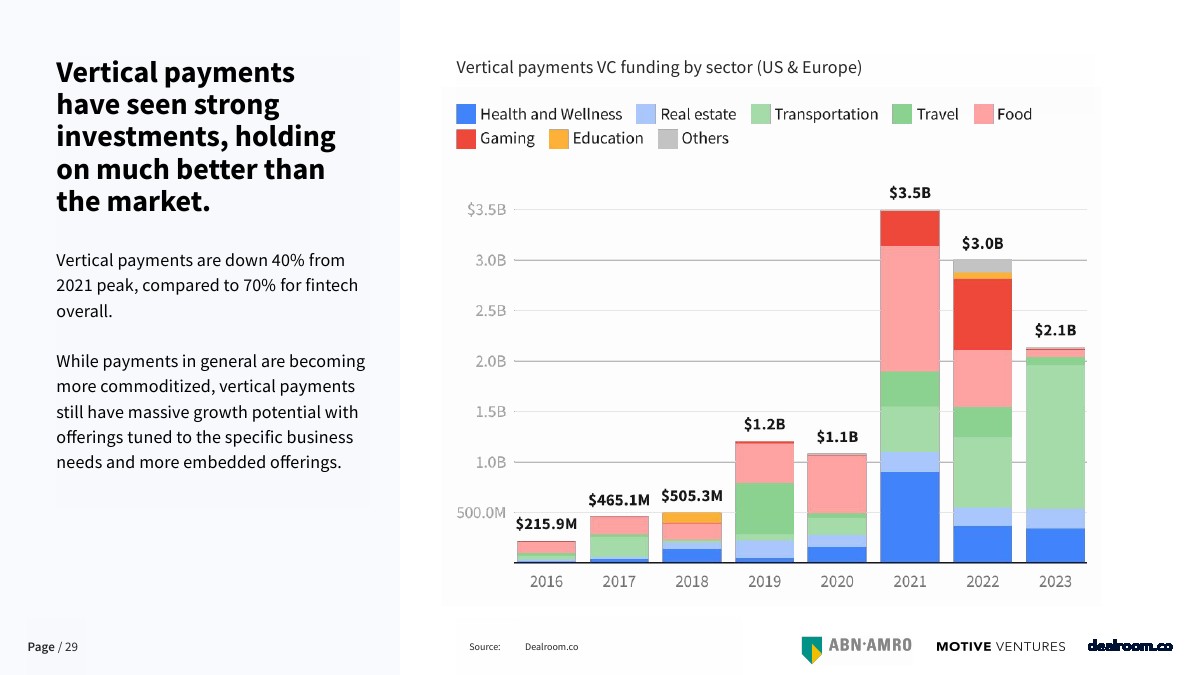

领先的支付行业吸引的资金几乎是其他子行业的三倍。

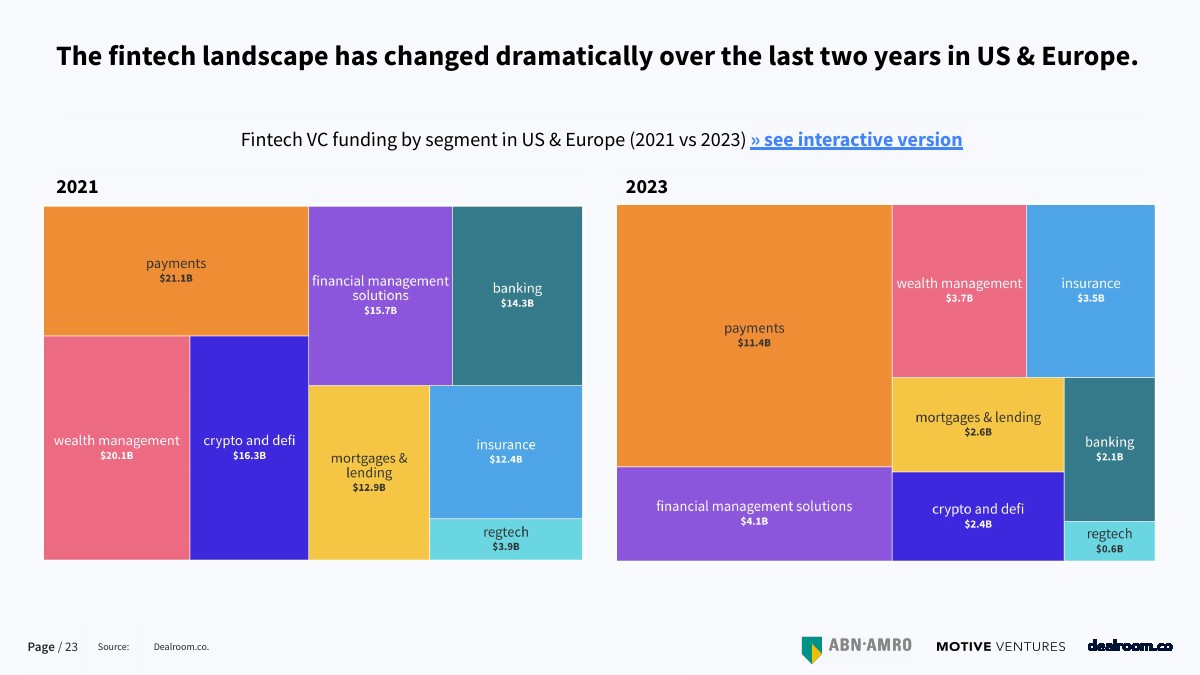

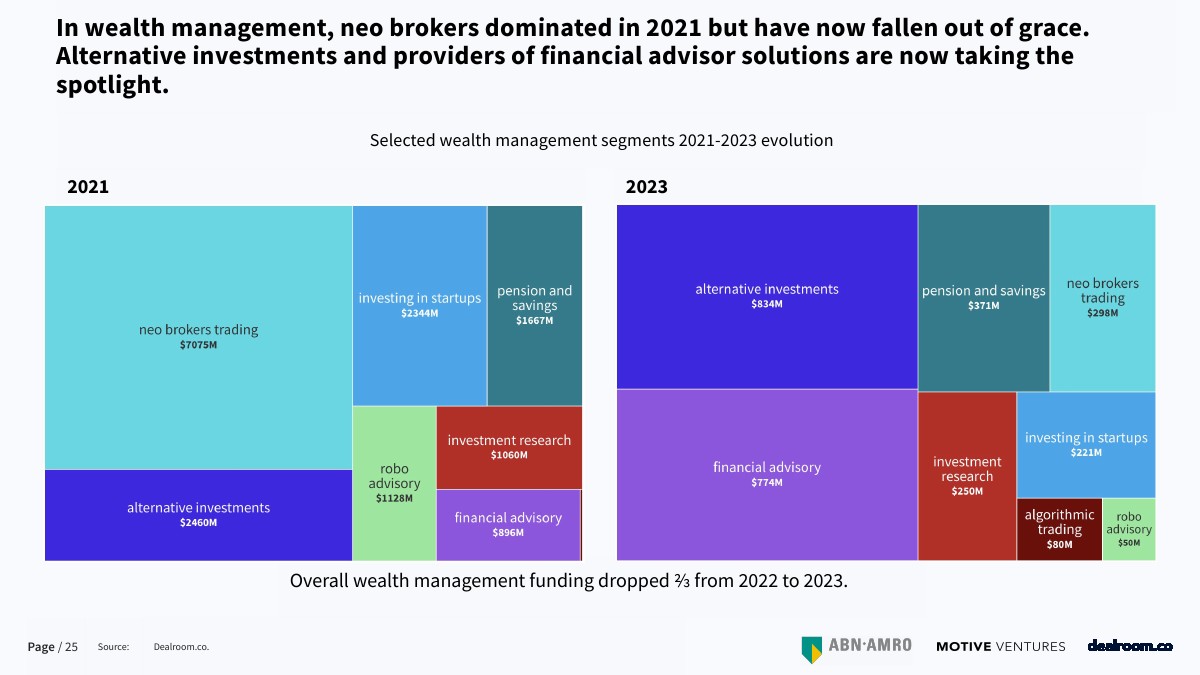

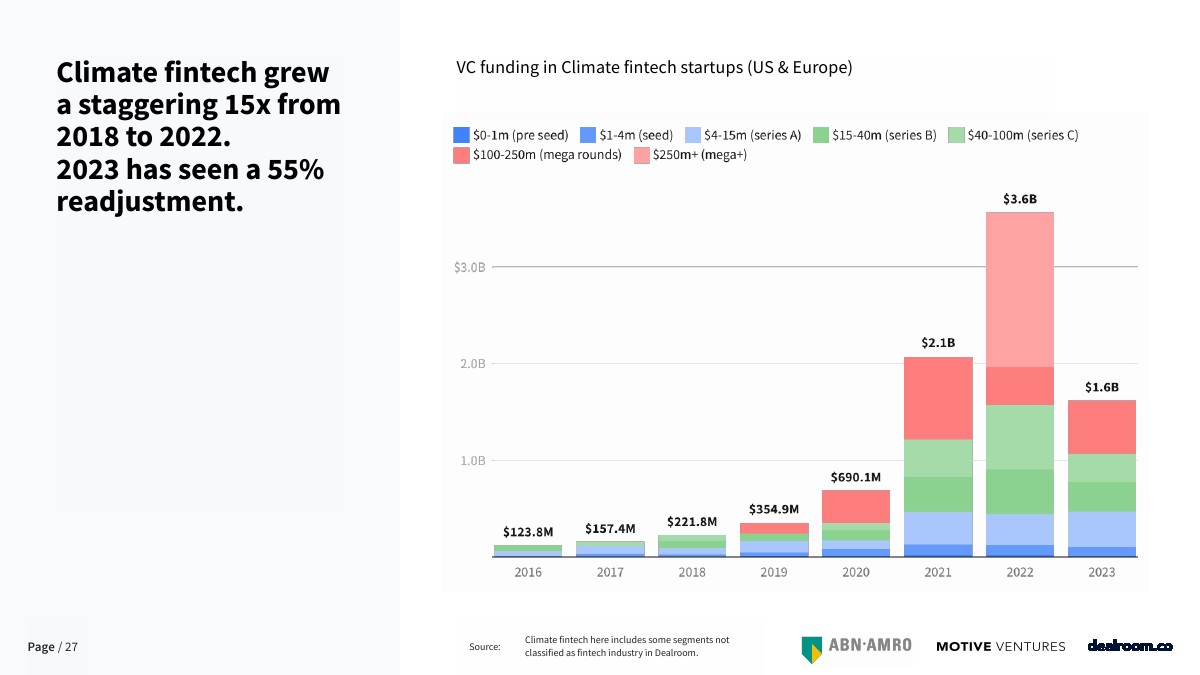

Crypto和DeFi的增长降幅最大。财富管理已从新经纪人和大众市场交易转向另类投资和金融咨询工具。气候金融科技融资下降了55%,但仍比疫情前高出2.4倍。

金融科技的现状

金融科技融资目前仅为2021年峰值的1/3左右,处于2018年以来的最低水平。

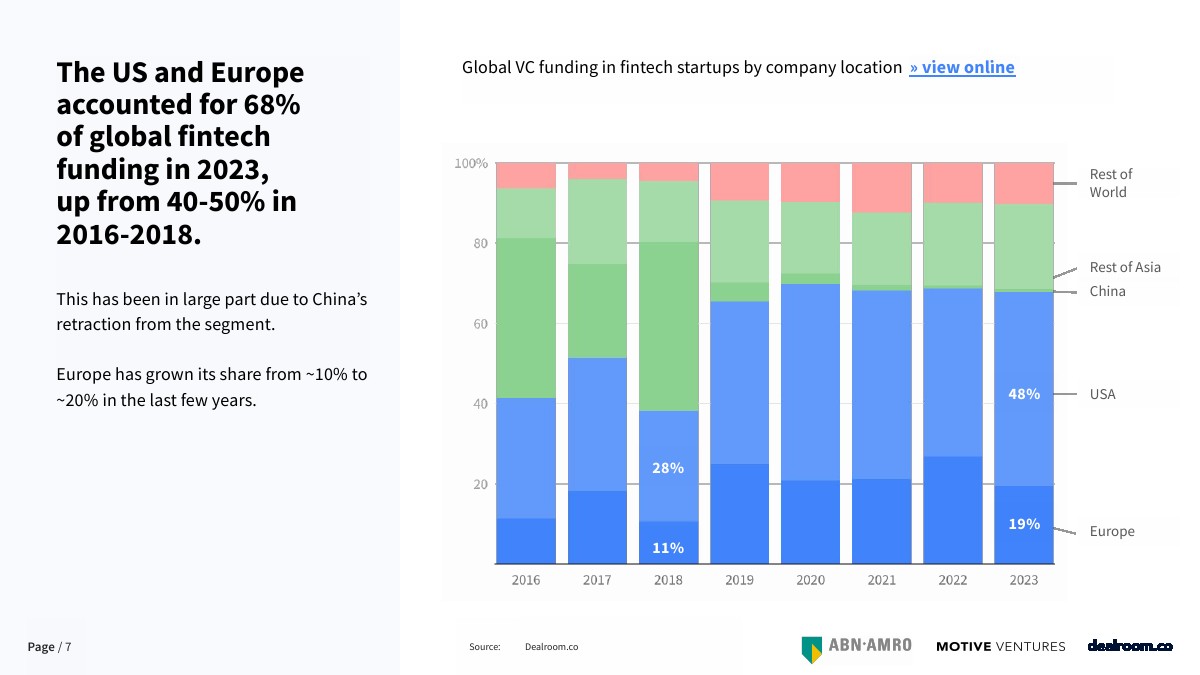

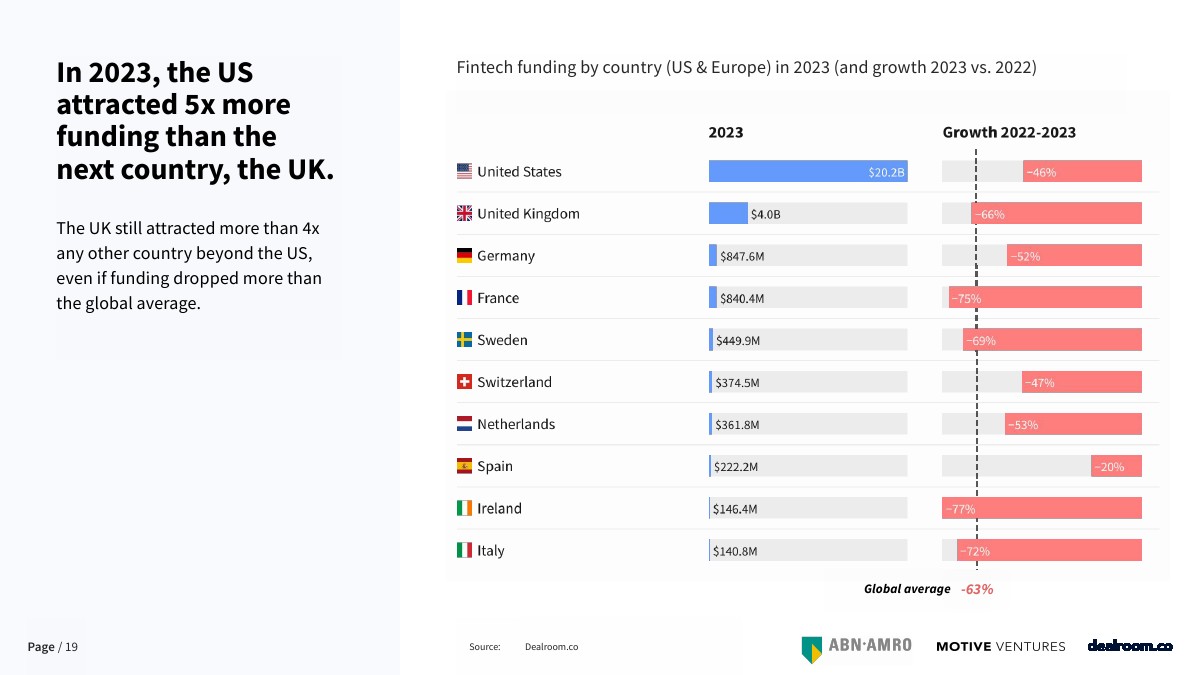

2023年,美国和欧洲占全球金融科技融资的68%,高于2016-2018年的40% -50%。

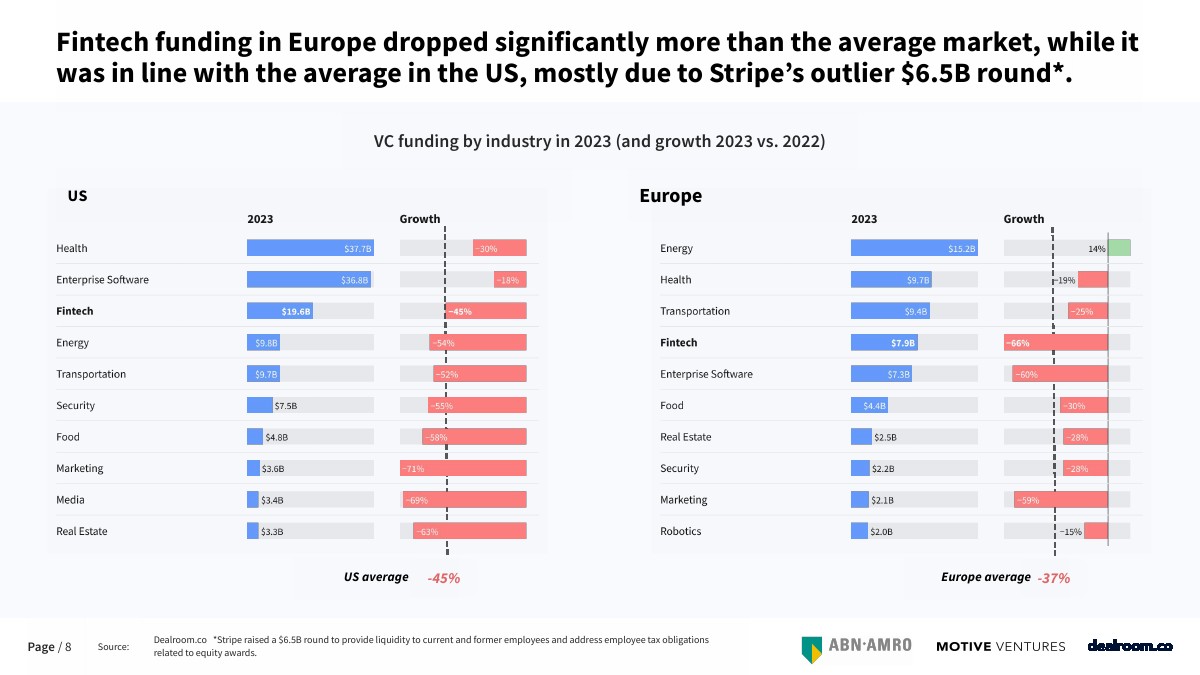

欧洲的金融科技融资下降幅度明显高于平均水平,而与美国的平均水平持平,主要原因是Stripe获得了65亿美元的异常融资。

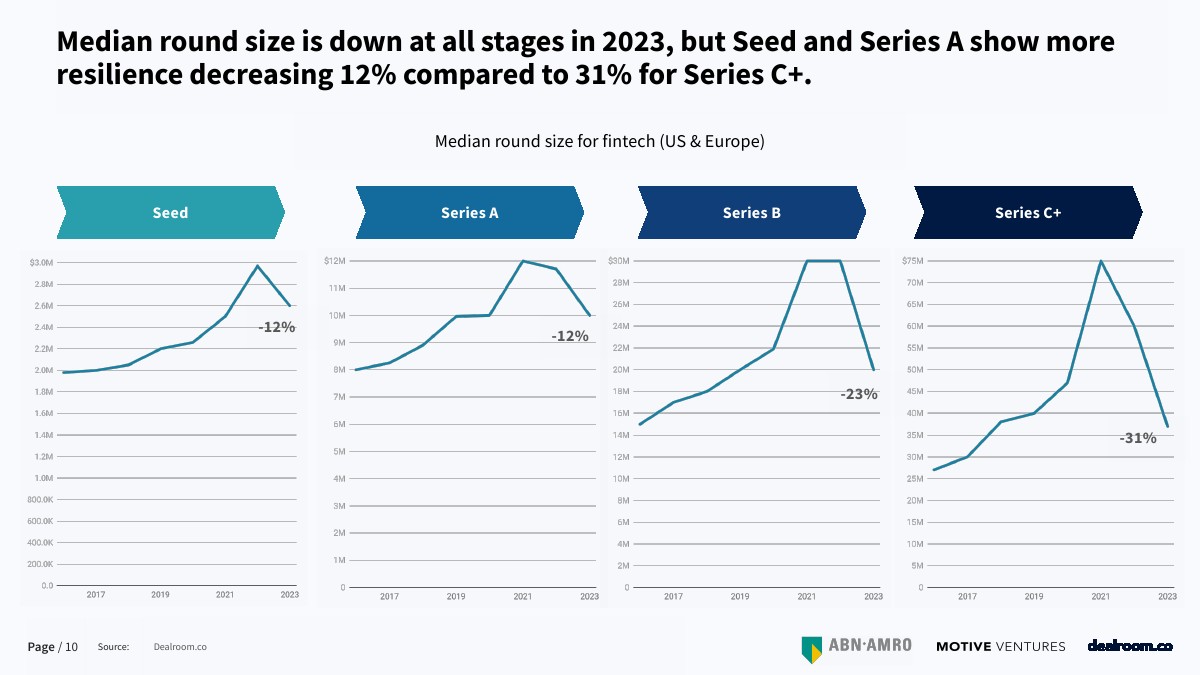

2023年,各阶段融资规模中值都有所下降,但种子轮和A轮融资的弹性更强,缩减了12%,而C+轮融资则下降31%。

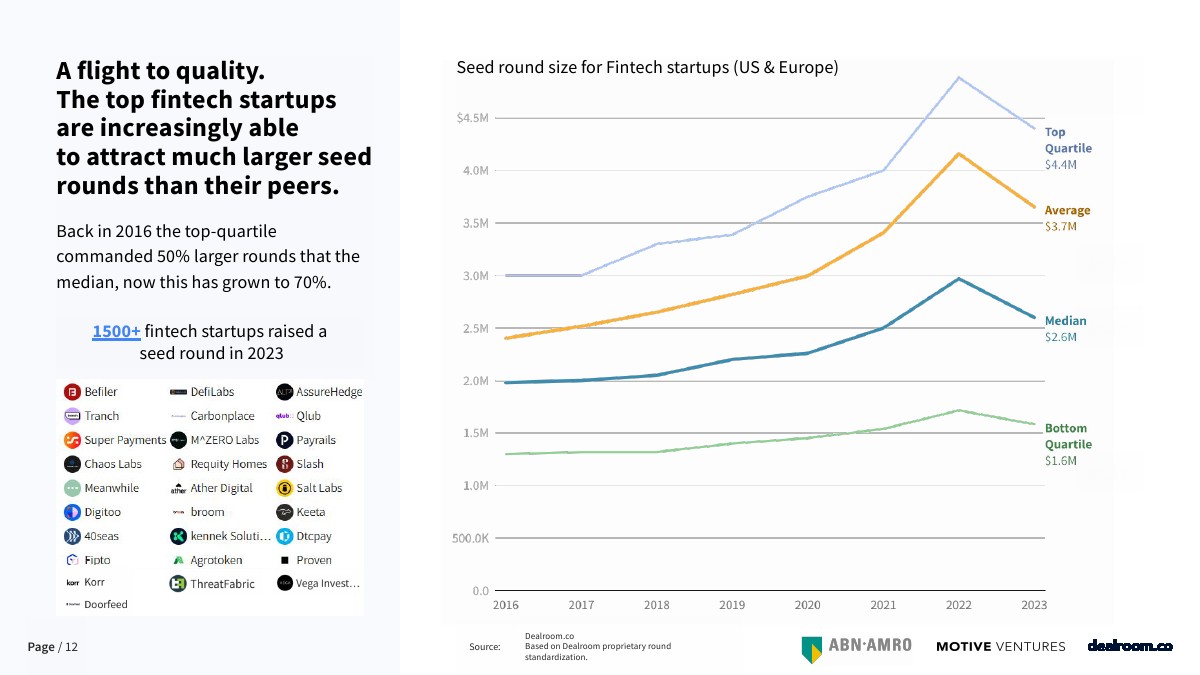

顶级金融科技初创公司越来越有能力吸引比同行大得多的种子轮融资。

199IT.com原创编译自:Dealroom 非授权请勿转载

更多阅读: