据中国物流与采购联合会发布,2024 年 3 月份全球制造业 PMI 为 50.3%,较上月上升 1.2 个百分点,结束了连续 17 个月 50% 以下的运行走势,重回 50% 以上的扩张区间。一季度,全球制造业 PMI 均值为 49.6%,高于去年四季度 47.9% 的平均水平。

分区域看,亚洲制造业继续稳中趋升,制造业 PMI 升至 51% 以上;美洲制造业恢复力度较上月增强,制造业 PMI 升至 50% 以上;欧洲制造业恢复态势稳定,但力度偏弱,制造业 PMI 较上月小幅上升,但仍在 50% 以下;非洲制造业有所波动,制造业 PMI 较上月下降,且在 50% 以下。

综合指数变化,一季度,全球经济呈现稳中趋升迹象,3 月份,全球制造业在前两个月稳定恢复的基础上继续加快回升,整体恢复态势要好于去年四季度。3 月份,中国和美国制造业加快回升为全球经济稳中趋升贡献了主要力量。联合国贸易和发展会议以及世界贸易组织近期均发布报告,预期 2024 年一季度全球贸易将有所改善。

从二季度来看,全球经济复苏是否能持续快速恢复取决于以下几个方面:一是全球市场需求恢复强度,这是全球经济恢复的内生基础,需要继续观察各国制造业新订单指数的后续走势。二是政策环境的改善程度。目前世界各主要经济体虽仍面临不同程度的通胀压力,但今年一季度通胀压力较去年有所缓解已经成为普遍趋势。美国、欧元区和一些发达经济体均在考虑进入降息周期,瑞士央行已经宣布降息,随着更多的发达经济体开始降息,将会对全球经济恢复带来积极影响;三是影响全球贸易不利因素的缓解程度。从目前情况看,地缘政治冲突、贸易限制措施均是干扰全球经济复苏的不利因素。在全球经济出现向好迹象的带动下,世界各国应重回多边合作主基调,减少贸易摩擦,寻求贸易合作的新途径,更好推动全球经济持续复苏。

欧洲制造业保持弱势恢复,PMI 继续小幅上升

2024 年 3 月份,欧洲制造业 PMI 为 48.4%,较上月上升 0.4 个百分点,连续 3 个月环比上升。一季度,欧洲制造业保持恢复趋势,但恢复力度仍显偏弱。从主要国家来看,英国和意大利制造业有加快恢复迹象,制造业 PMI 升至 50% 以上;法国和德国恢复力度较弱,制造业 PMI 较上月均有不同程度下降,且在 50% 以下,作为火车头的德国制造业 PMI 仍在 42% 以下的较低水平。

德国经济复苏乏力仍是困扰欧洲经济恢复的主要因素。近期,德国的主要经济研究机构均下调对 2024 年德国经济增长的预期至 0.1% 左右。与德国类似,法国央行下调法国经济增长预期至 0.8%,低于之前预测的 0.9%。欧洲经济的弱复苏以及通胀压力的缓解有望推动欧洲央行加快降息节奏。欧盟统计局数据显示,3 月欧元区调和 CPI 从 2 月的 2.6% 降至 2.4%。在此数据公布之前,欧洲央行行长拉加德曾表示,如果即将公布的通胀和工资数据符合其预测,欧洲央行将在 6 月份降低关键利率。这一数据的发布增加了欧洲央行加快降息节奏的概率。此外,地缘政治冲突对欧洲经济的影响仍不容忽视。

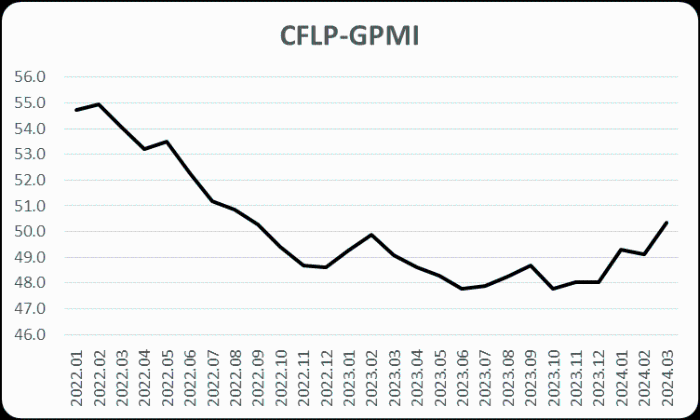

非洲制造业增速有所放缓,PMI 较上月下降

2024 年 3 月份,非洲制造业 PMI 为 49.3%,较上月下降 0.5 个百分点,连续 4 个月保持在 49% 及以上运行,显示非洲制造业增速较上月放缓,但仍保持较为稳定的恢复趋势。从主要国家看,南非制造业波动较为明显,制造业 PMI 从上月的 50% 以上降至 50% 以下;尼日利亚制造业增速相对稳定,制造业 PMI 连续 2 个月保持在 51%。

非洲经济未来增长潜力仍然较大,将是推动全球经济复苏的重要力量。非洲各国之间的贸易往来和投资合作也在进一步增强。非洲主要国家与中国的密切合作也是非洲经济稳定复苏的重要保障。中国连续多年保持非洲最大贸易伙伴国的地位。2024 年,中非贸易额增长势头依然强劲。据中国海关总署数据显示,2024 年前两个月,中非贸易额同比增长 13.9%。在美元加息的影响下,当前非洲各国也面临通胀压力高企和债务负担集中的风险,会在一定程度上影响非洲经济恢复。

美洲制造业恢复力度有所增强,PMI 升至 50% 以上

2024 年 3 月份,美洲制造业 PMI 为 50.6%,较上月上升 2 个百分点,结束连续 16 个月 50% 以下运行走势,显示美洲制造业恢复力度有所增强。主要国家数据显示,美国制造业 PMI 较上月明显上升,且升至 50% 以上,巴西和墨西哥制造业 PMI 虽较上月有不同程度下降,但均仍在 50% 以上。

ISM 报告显示,3 月份,美国制造业 PMI 为 50.3%,较上月上升 2.5 个百分点。分项指数变化显示,美国制造业供需较上月均呈现加快增长趋势,生产指数和新订单指数较上月均有明显上升。其中,新订单指数升至 51% 以上,生产指数升至 54% 以上。数据变化显示,美国制造业出现了回升的迹象。美国的一些经济数据也从不同角度验证了美国经济出现的回升迹象。一是美国就业活动有所上升。3 月份,美国自动数据处理公司发布的就业人数为 18.4 万人,高于预期的 14.8 万人,高于 2 月的 15.5 万人;二是消费者信心趋于稳定。世界大型企业联合会公布的 3 月份美国消费者信心指数为 104.7,与 2 月份修正后的 104.8 相比变化不大。美国经济实现 “软着陆” 预期的概率在上升。美国全国广播公司财经频道公布的一项调查显示, 27 位受访经济学家、策略师和基金经理预计美国经济将实现 “软着陆” 的平均概率为 52%,高于 1 月调查时的 47%,这也是自 2023 年 7 月首次提出该问题以来平均概率首次超过 50%。美国经济的加快恢复以及通胀压力有反复的迹象使得美联储考虑延后降息的时间节点。美国劳工统计局公布的 2 月 CPI 同比上涨 3.2%,高于市场此前预期的 3.1%;环比涨幅从 1 月份的 0.3% 上升至上月的 0.4%。基于 CPI 数据变化,美联储近期对降息的态度更趋谨慎,表示对通胀持续回落到 2% 这一目标水平更有信心的时候才会决定降息,甚至如果通胀压力停滞不前,美联储也可能在今年选择不降息。

亚洲制造业稳中趋升,PMI 升至 51% 以上

2024 年 3 月份,亚洲制造业 PMI 为 51.6%,较上月上升 1.3 个百分点,升幅较上月扩大,表明亚洲制造业在前两个月稳定增长基础上,增速有所加快。从主要国家看,中国制造业 PMI 在连续 5 个月运行在 50% 以下后重回扩张区间,升至 50.8%;印度制造业 PMI 升至 59% 以上;东盟主要国家中,印度尼西亚、新加坡和菲律宾制造业 PMI 保持在 50% 以上。

数据变化显示,亚洲制造业增速继续领跑其他区域。中国、印度和东盟主要国家对亚洲经济的增长仍发挥着重要引领作用。博鳌亚洲论坛发布的《亚洲经济前景及一体化进程 2024 年度报告》称,2024 年亚洲经济增速有望达 4.5%,亚洲经济体的 GDP 规模经济规模占全球比重预计为 49%。相对于其他区域,亚洲各国更加注重区域合作,发展环境更为包容和开放,发展的韧性更强。

更多阅读: