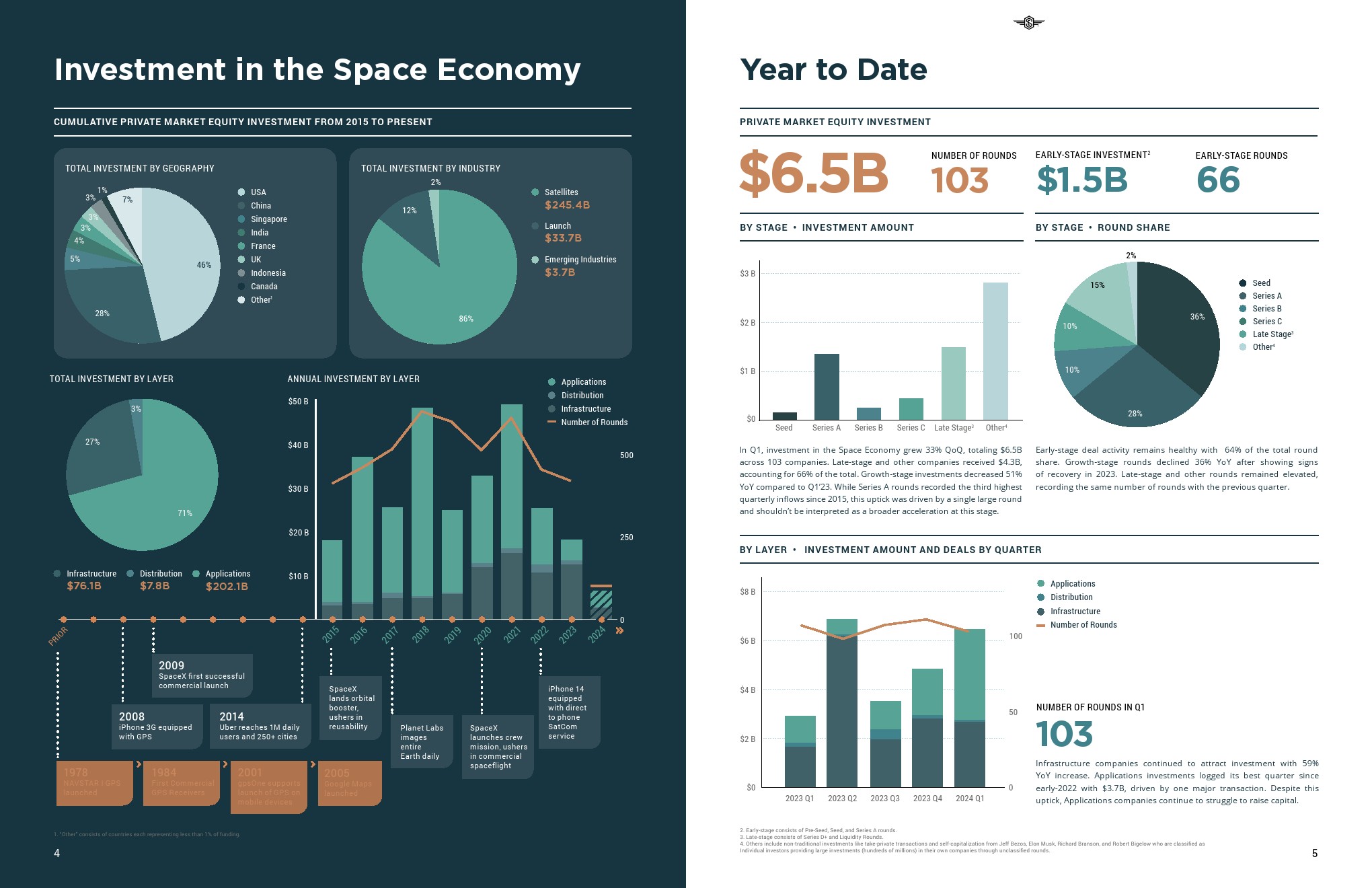

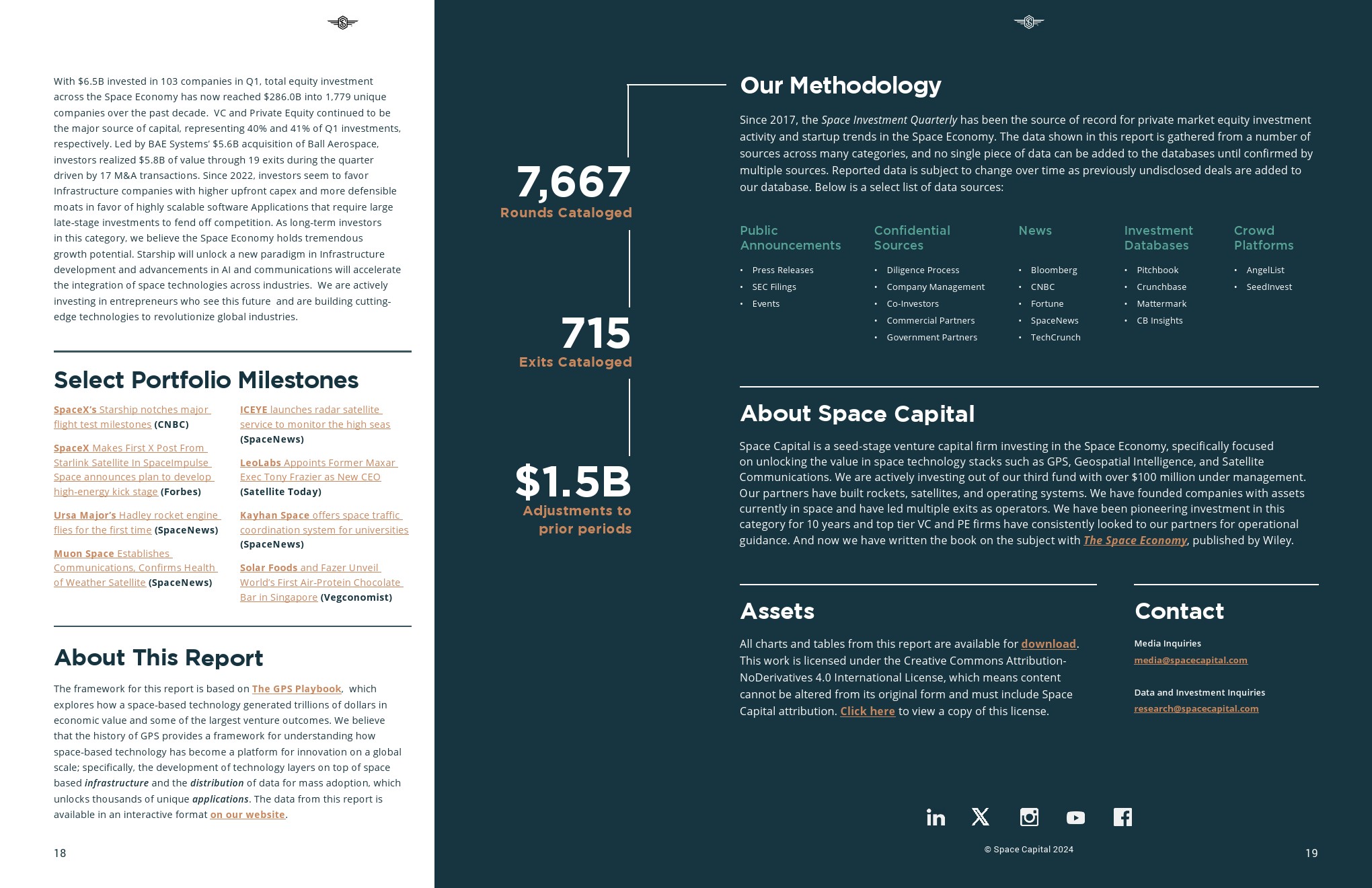

太空经济行业的公司在第一季度取得了多个里程碑式的成就,证明了技术的熟练程度和创新能力正在超越SpaceX,成为更广泛的后起之秀。第一季度投资65亿美元,自2015年以来,已有2860亿美元投资于1779家太空公司。

今年第一季度,103家公司对太空经济的投资环比增长33%,总计6.5亿美元。后期和其他公司获得了43亿美元。与2023年第一季度相比,成长期投资同比下降51%。

早期交易活动保持健康,占总交易量份额的64%。2023年出现复苏迹象后,成长型投资获得投资同比下降了36%。

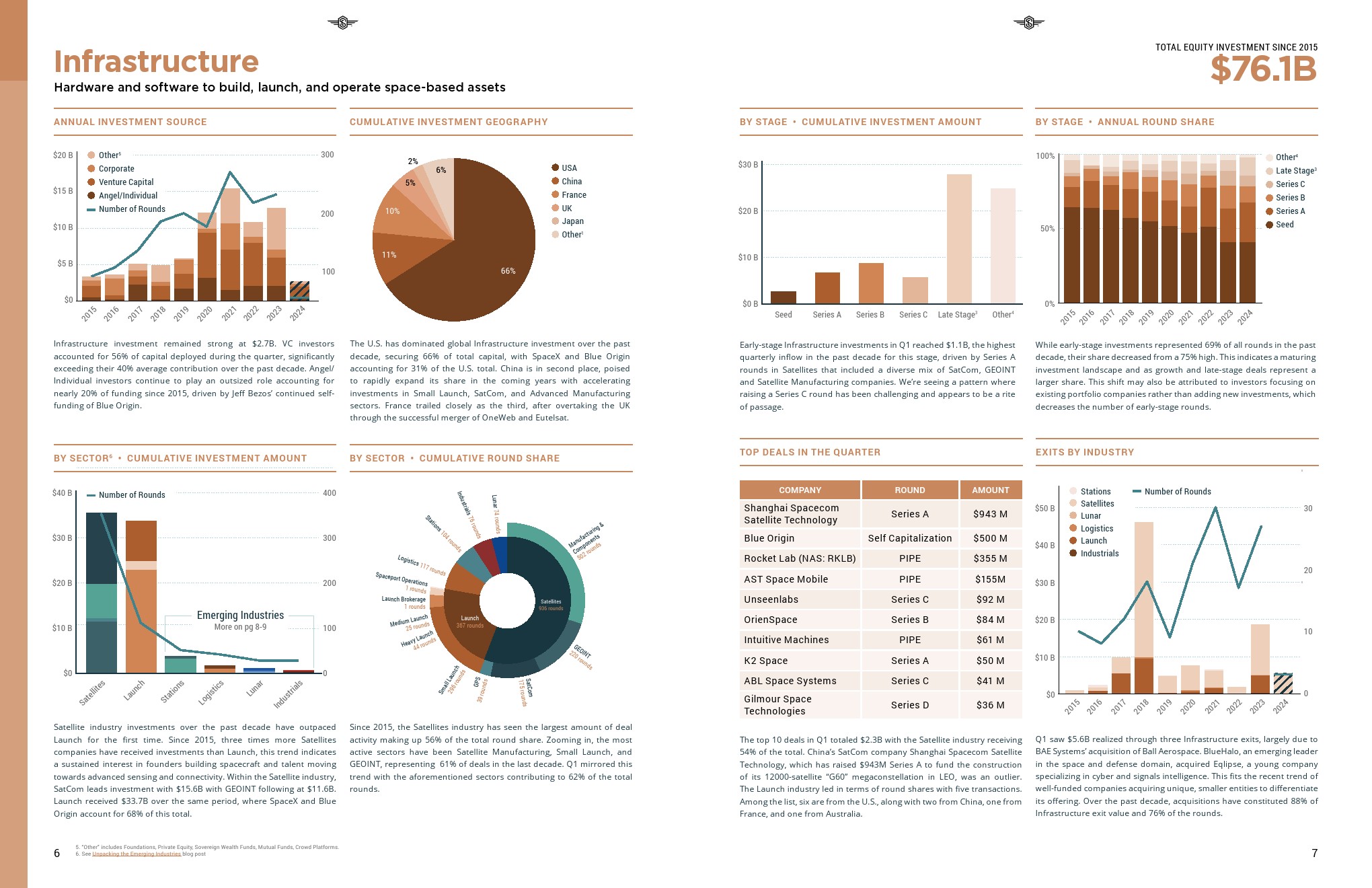

基础设施

基础设施投资依然强劲,达到27亿美元。在本季度的资本配置中,风险投资者占56%,大大超过了过去10年40%的平均比例。自2015年以来,天使/个人投资者继续发挥着巨大的作用,占投资的近20%。

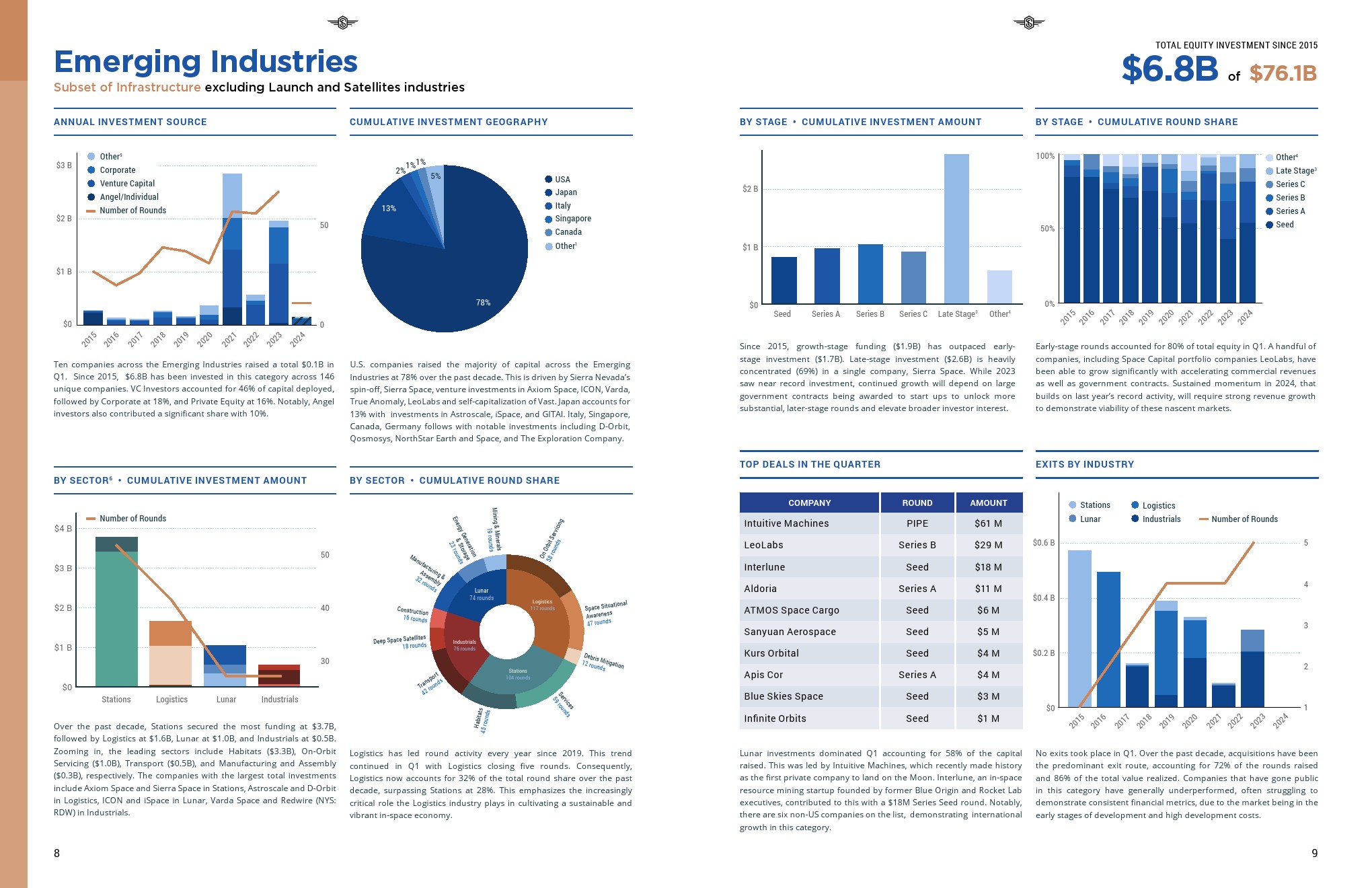

新兴产业

新兴产业的10家公司在第一季度共获得投资10亿美元。自2015年以来,已有146家公司在这一领域投资了68亿美元。风险投资占资本配置的46%,其次是企业(18%)和私募股权(16%)。值得注意的是,天使投资也贡献了10%的可观份额。

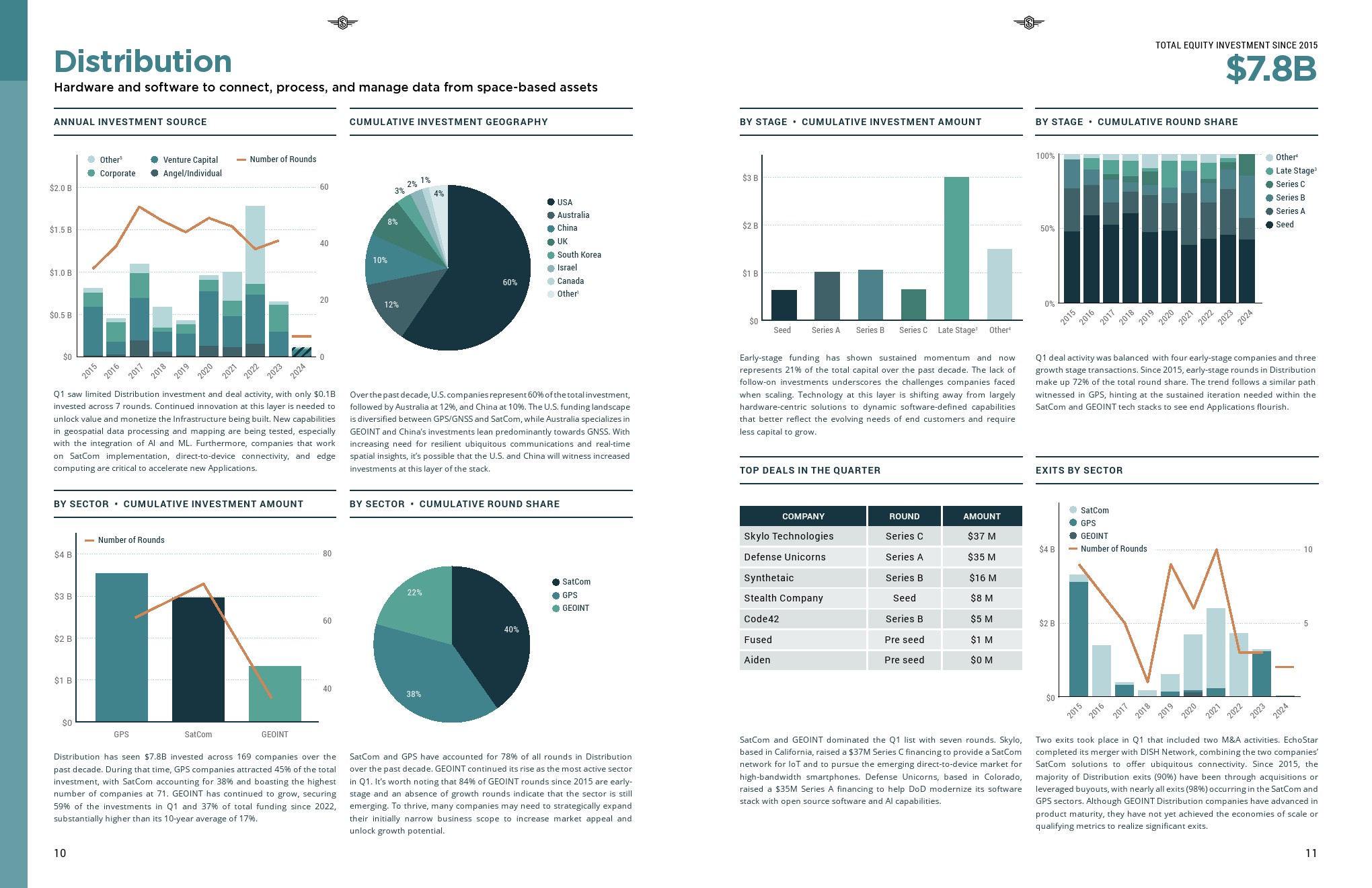

分布

第一季度,投资和交易活动有限,7笔交易获得投资仅为0.1亿美元。

应用程序

第一季度应用软件投资同比增长95%,达到37亿美元。这是自2022年第一季度以来最高的季度。

投资退出

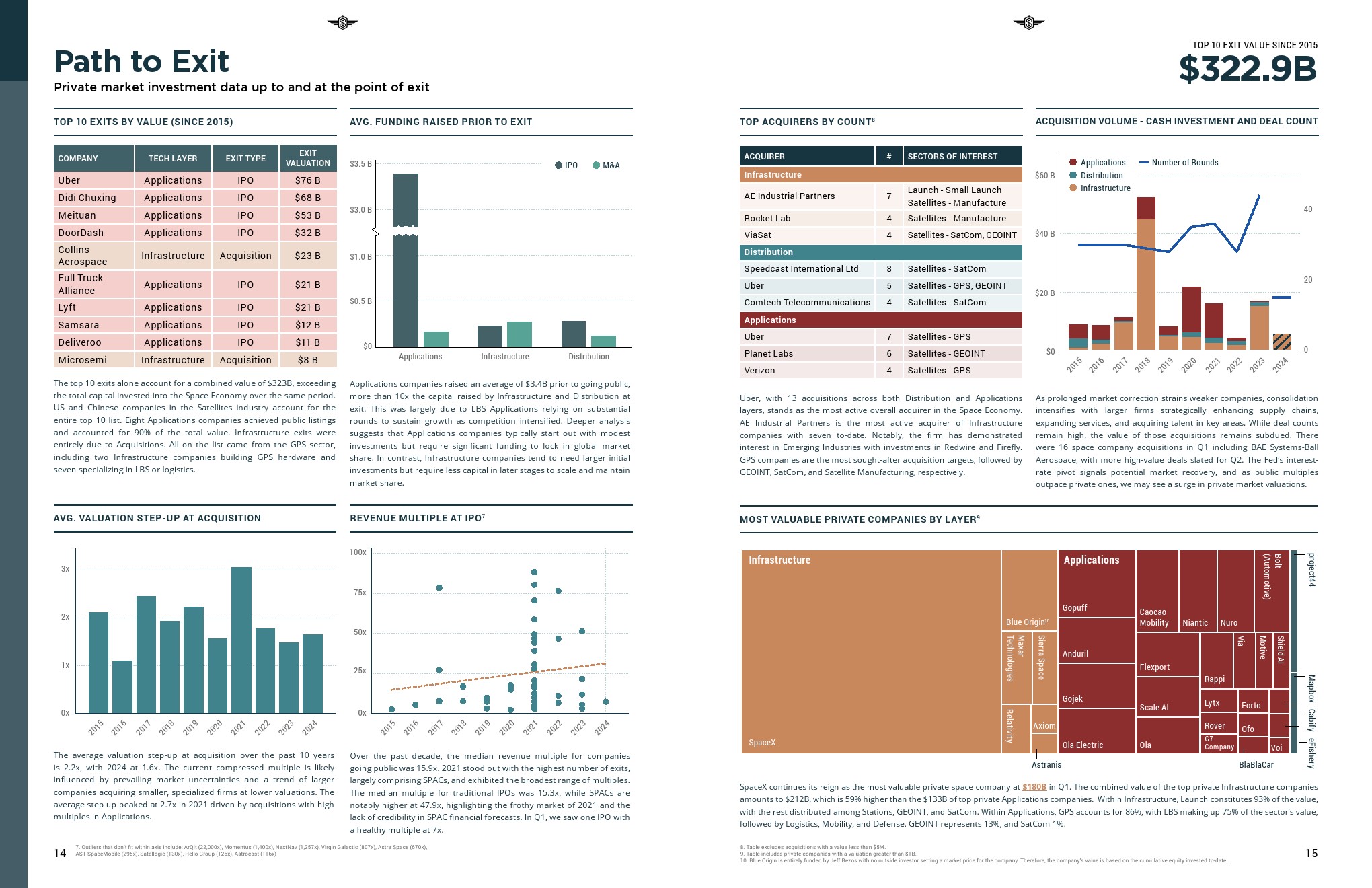

仅前十大退出项目的总价值就达到了3230亿美元,超过了同期太空经济的总投资。美国和中国的卫星行业占整个前10名。8家公司成功上市,占总市值的90%。基础设施的投资退出完全是由于收购。所有上榜公司都来自GPS行业,包括两家制造GPS硬件的基础设施公司和七家专门从事LBS或物流的公司。

更多阅读: