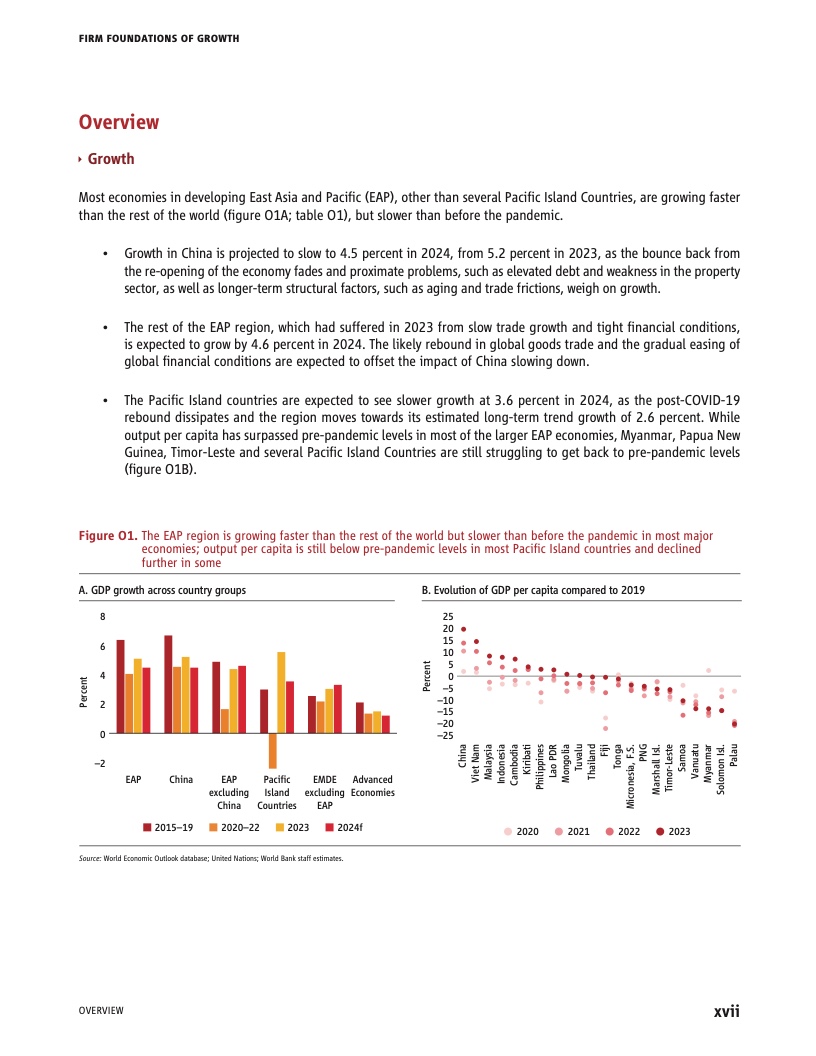

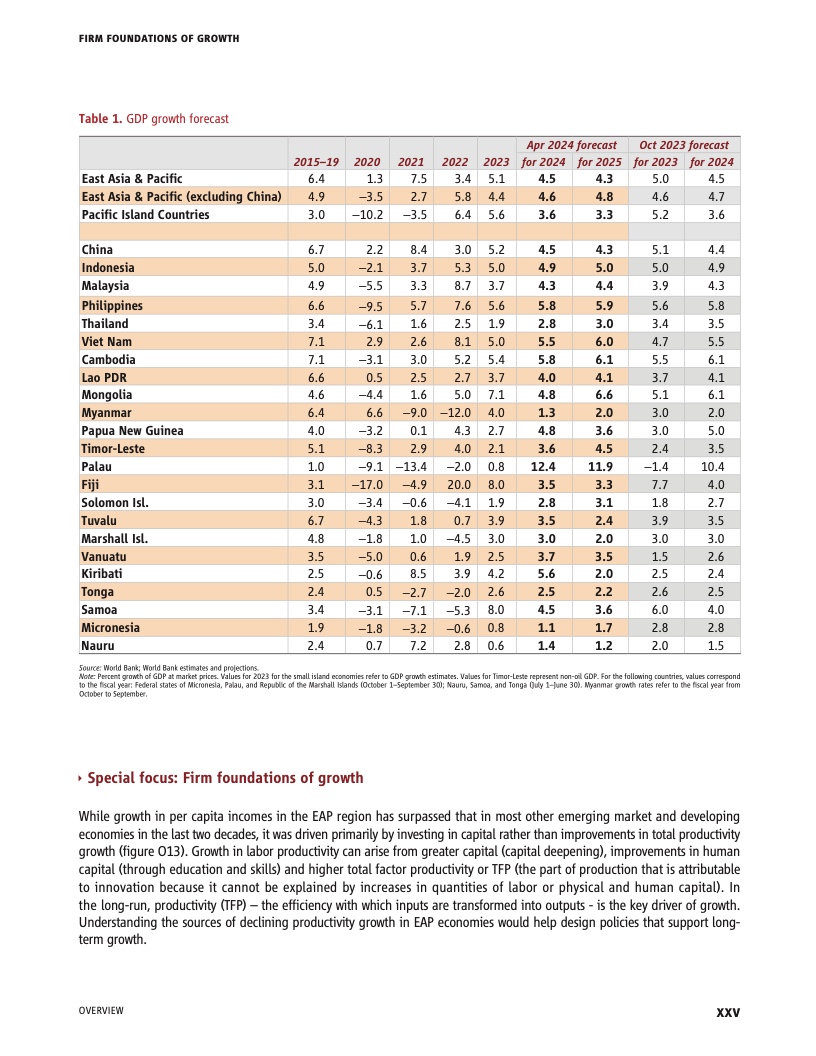

2023年,东亚和太平洋地区(EAP)的经济增长率达到 5.1%,高于其他新兴市场和发展中经济体,尽管存在高通胀、高利率和日益紧张的贸易关系(图 1)。然而,增长速度仍低于新冠疫情前的水平。更强劲的全球贸易和宽松的金融条件预计将支持该地区的经济,而债务增加、保护主义和政策不确定性可能会抑制增长。根据 3 月 31 日出版的《2024 年 4 月东亚及太平洋地区经济更新报告》(Firm Foundations of Growth),面对这些全球不利因素,该地区预计将保持增长,但 2024 年的增长率预计将放缓至 4.5%。

最近发布的2024年预测显示,区域内的增长存在差异。目前,东亚主要经济体的人均产出高于新冠疫情前的水平,但许多太平洋岛屿经济体的人均产出仍低于新冠疫情前的水平。

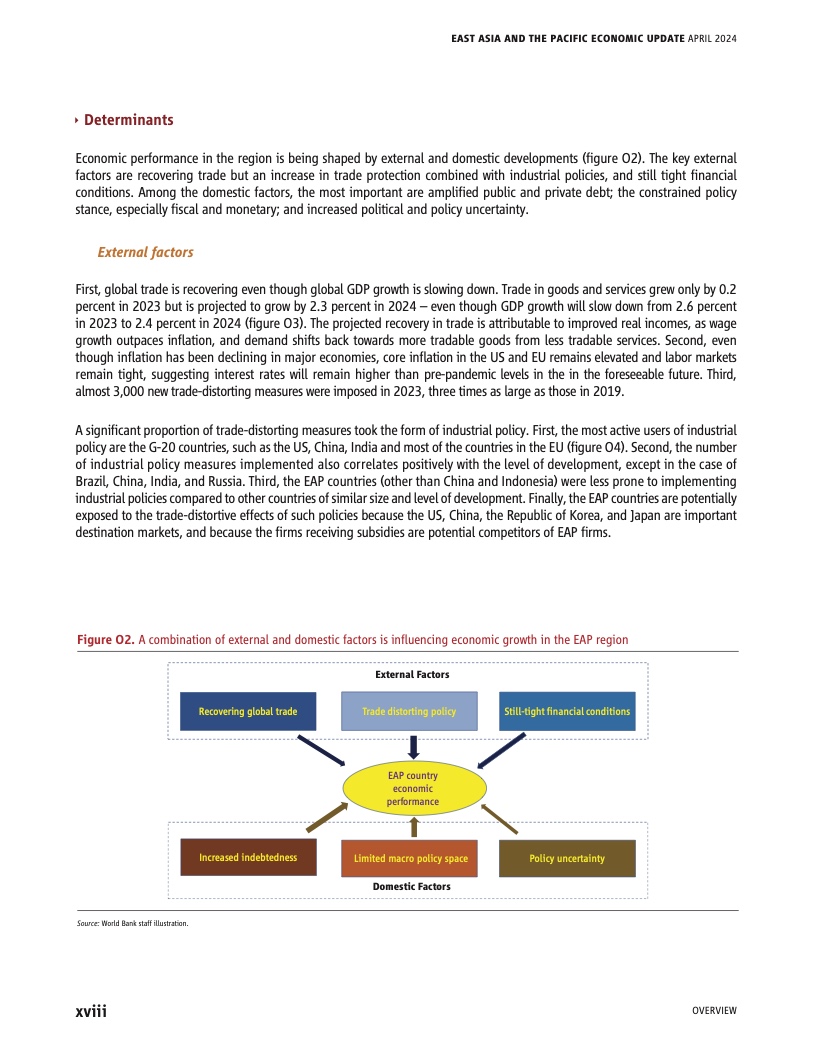

影响地区增长的外部因素

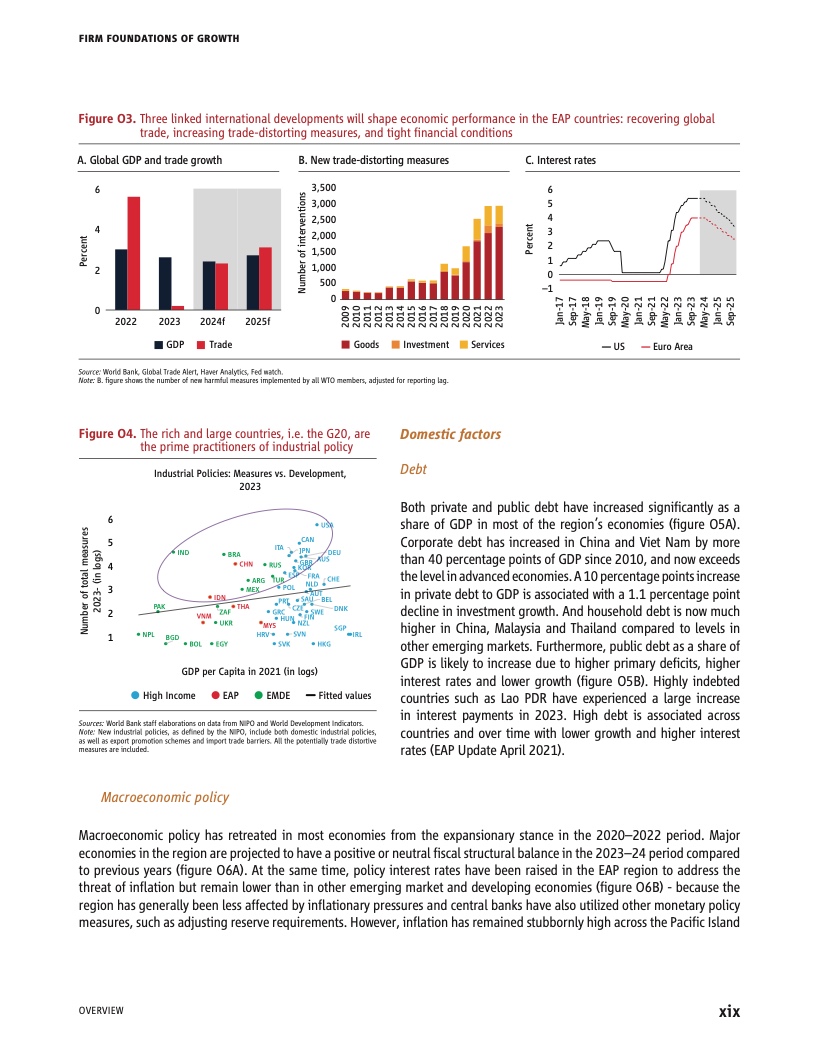

三个外部发展态势将影响本区域的经济表现:全球贸易复苏、贸易扭曲加剧和金融条件紧缩。尽管全球 GDP 增长放缓,但全球贸易正在复苏。商品和服务贸易在 2023 年几乎停滞不前,预计 2024 年将增长 2.3%。近年来,可能不利于贸易的产业政策,包括本地含量要求的使用急剧增加,这可能会损害发展中经济伙伴的出口(图 2)。主要经济体的通胀率已经下降,但美国和欧盟的核心通胀率仍然很高,劳动力市场紧张,这表明全球利率在几年内仍将高于新冠疫情发生前的水平。

影响地区增长的国内因素

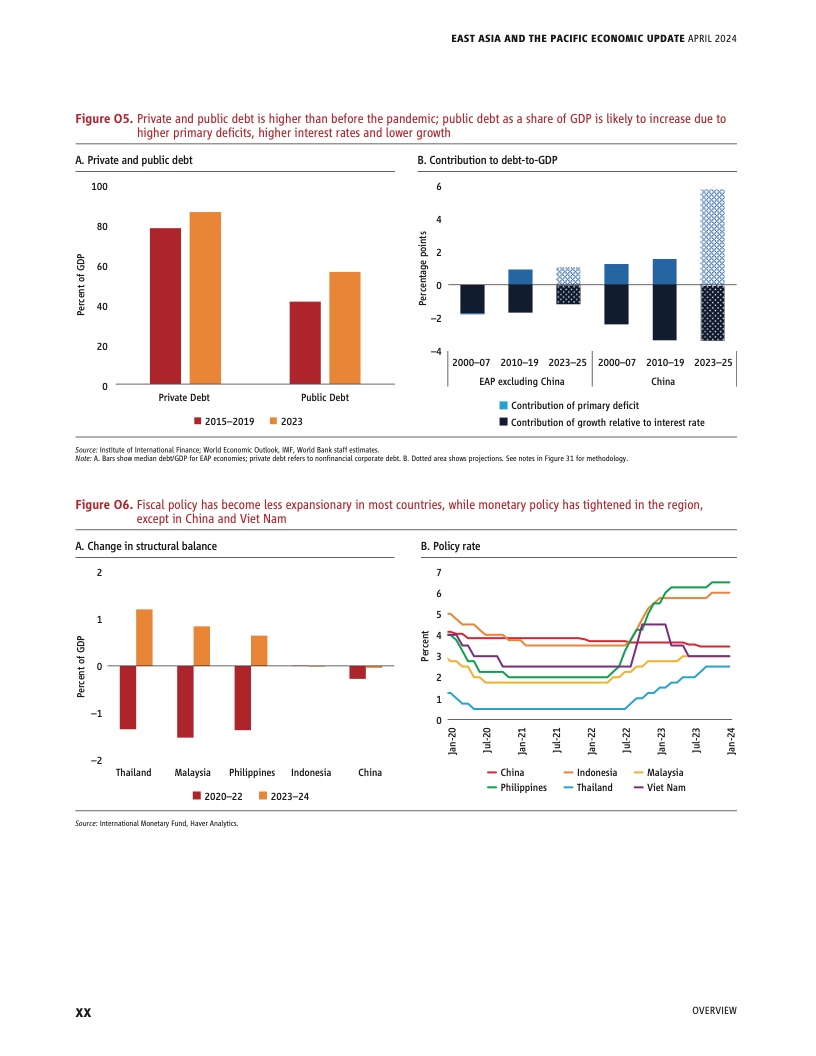

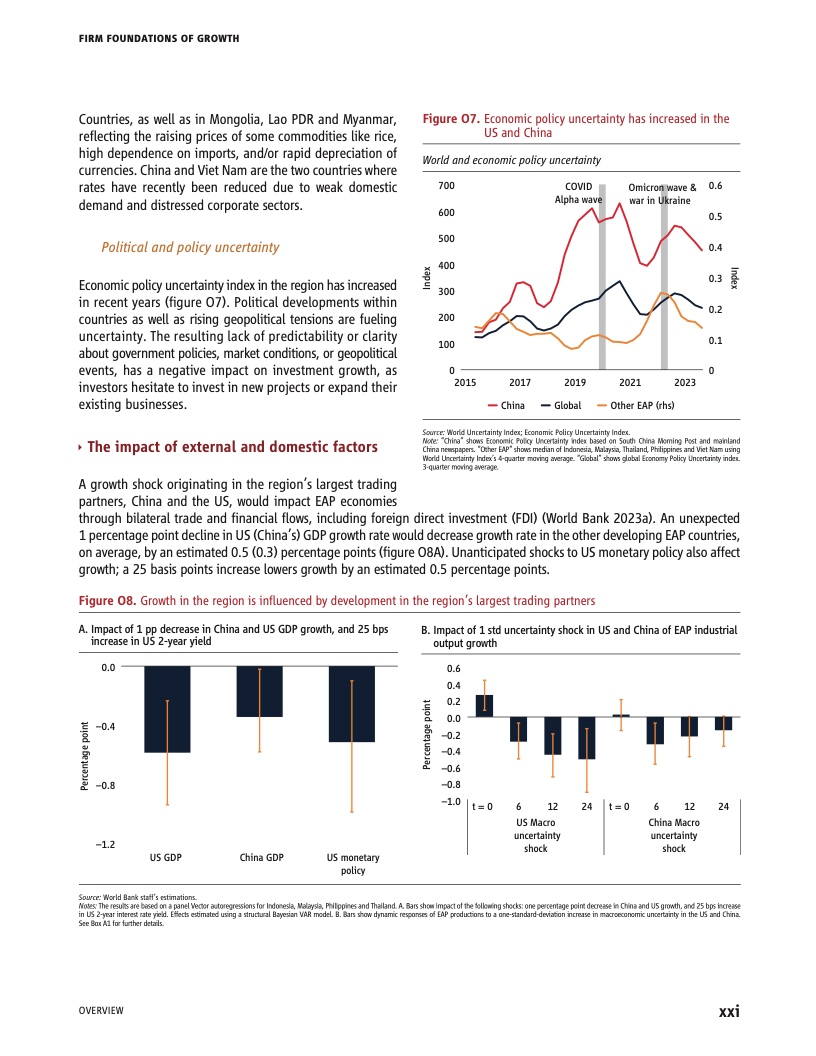

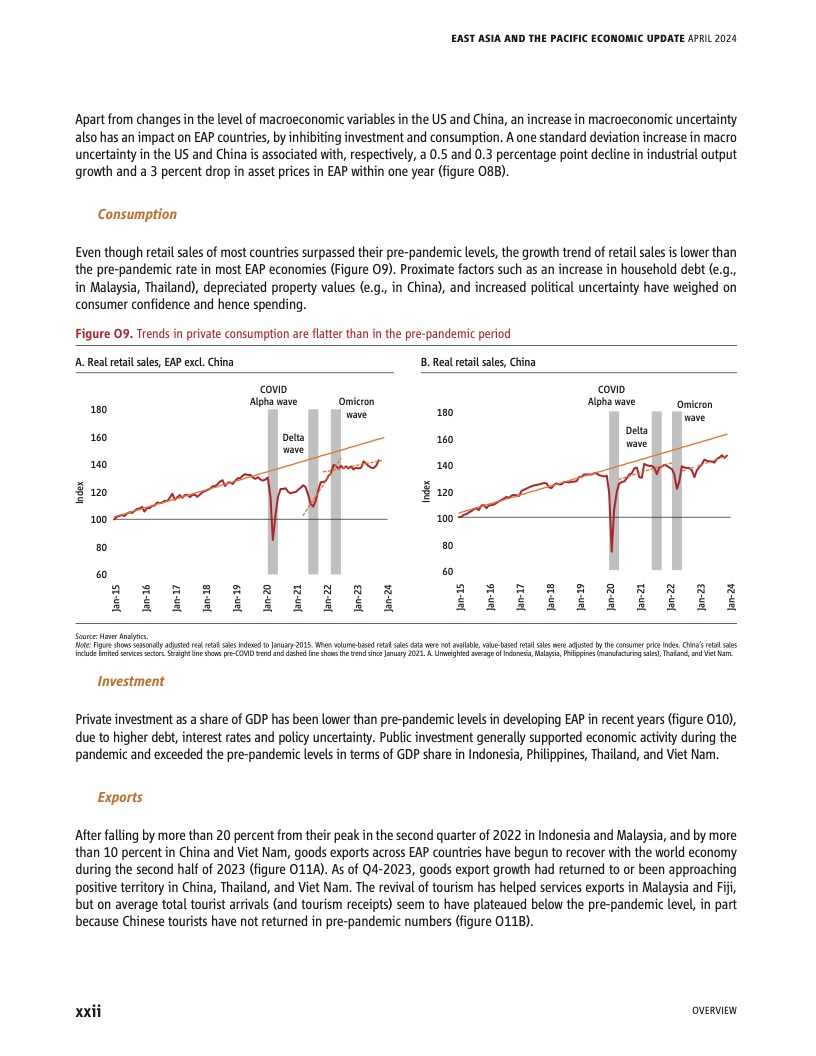

债务、财政和货币政策的限制以及政策不确定性的增加也会影响增长前景。本区域大多数经济体的私人债务和公共债务都大幅增加。目前,菲律宾和泰国的政府债务占国内生产总值的比重比新冠疫情发生前高 20 个百分点。大多数经济体的宏观经济政策已从 2020-22 年采取的扩张性立场回落,并提高了政策利率以应对通胀威胁(图 3)。经济政策的不确定性也有所增加,使投资者不愿投资新项目或扩大现有业务。

地区增长的微观基础

欧亚太地区目前面临的宏观经济挑战有可能掩盖长期增长的微观经济基础。

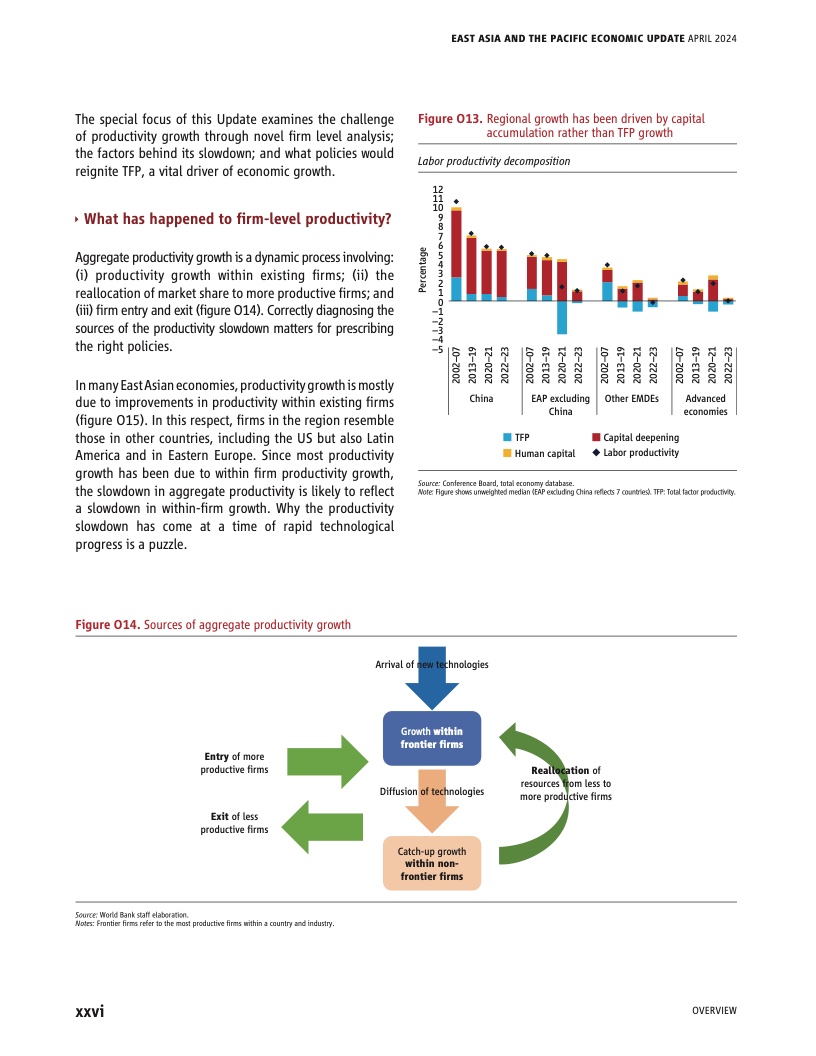

在过去十年中,增长的主要动力来自投资,而不是企业生产率的提高。从长远来看,全要素生产率——投入转化为产出的效率——是经济增长的主要驱动力。要实现可持续的长期增长,就必须提高全要素生产率。

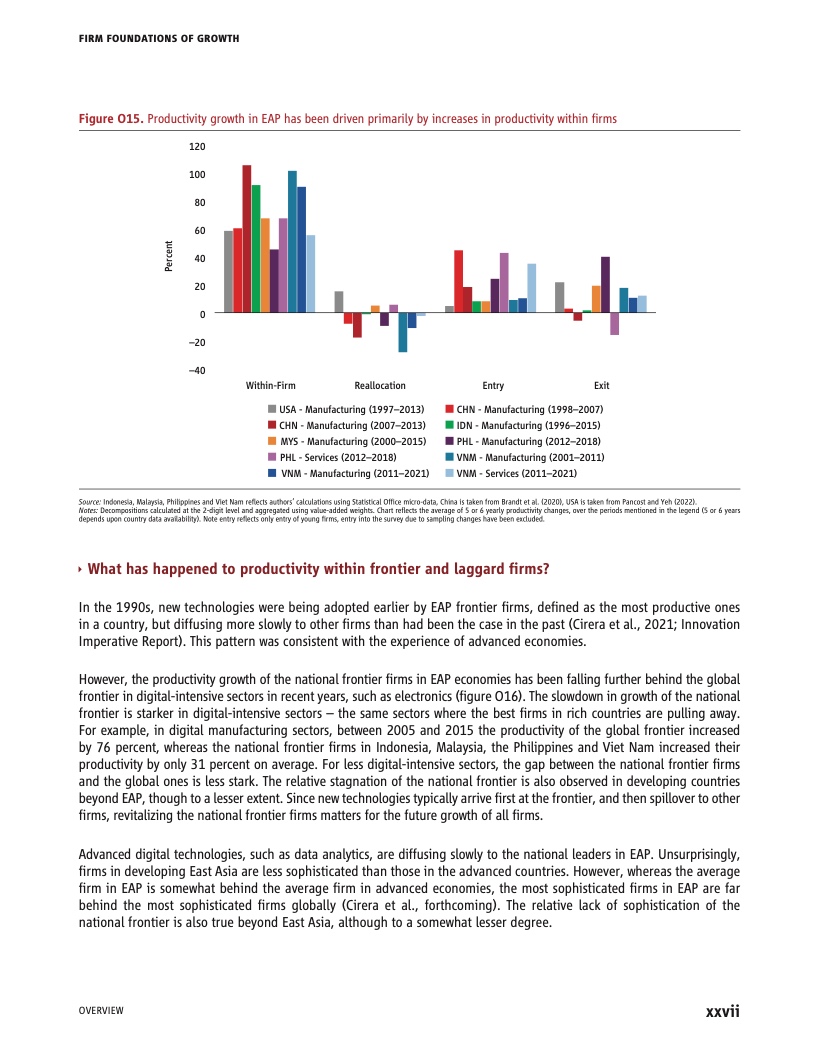

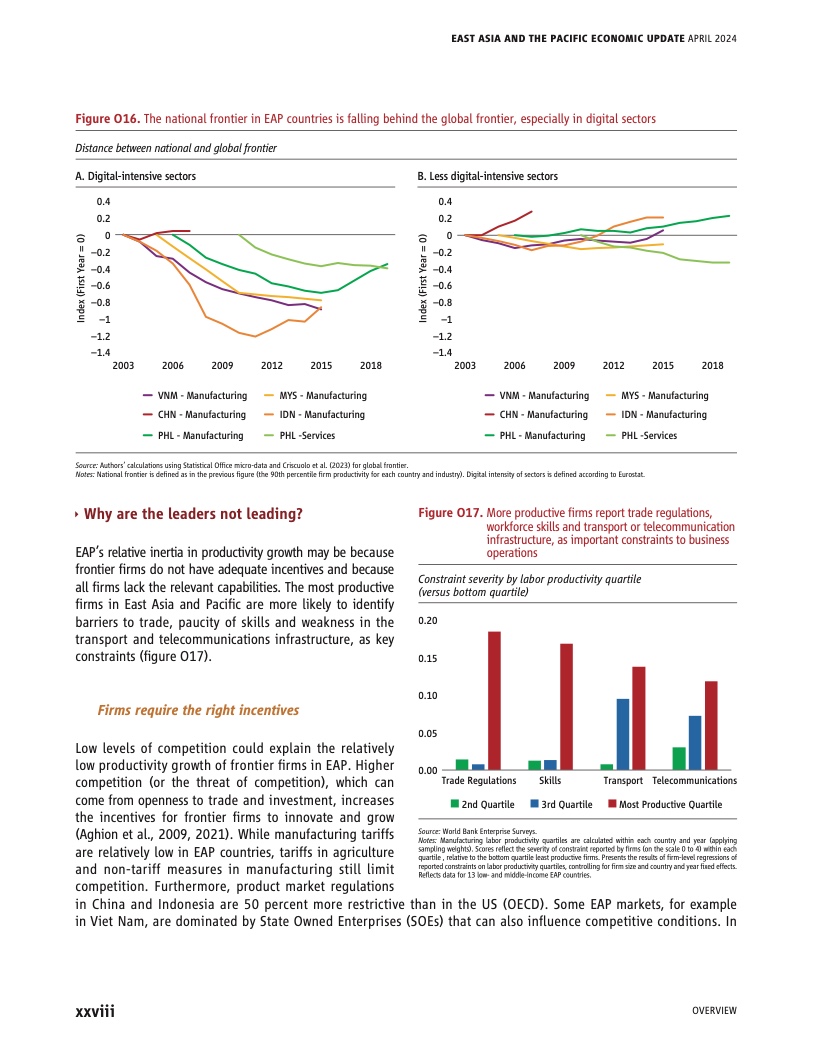

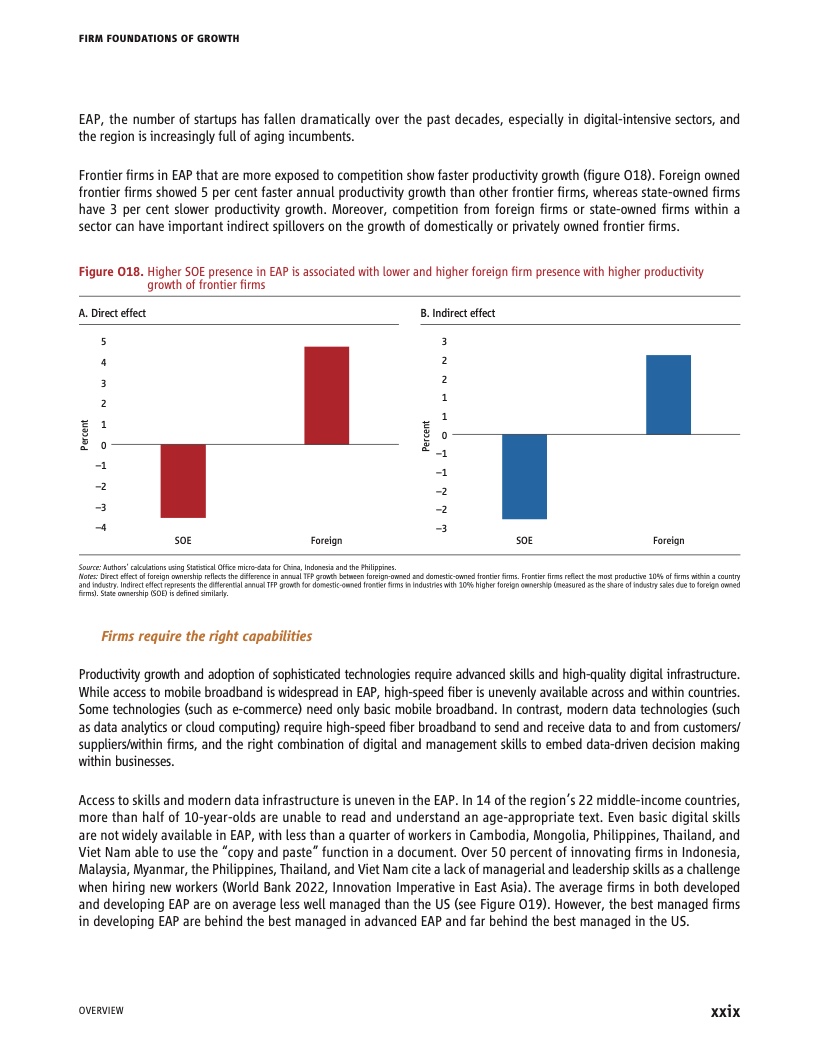

企业是生产力增长的基础。该地区私人投资疲软,生产率下降。一些生产率较低的企业开始追赶生产率较高的企业,但该地区的领先企业并未充分利用新技术,在生产率增长方面落后于全球领先企业。例如,2005 年至 2015 年间,全球前 5%的数字密集型制造业(如电子产品)的生产率增长速度是印度尼西亚、马来西亚、菲律宾和越南顶尖企业的 2.5 倍。因此,东亚和太平洋地区领先企业与全球领先企业之间的生产率差距扩大,特别是在数字密集型部门。

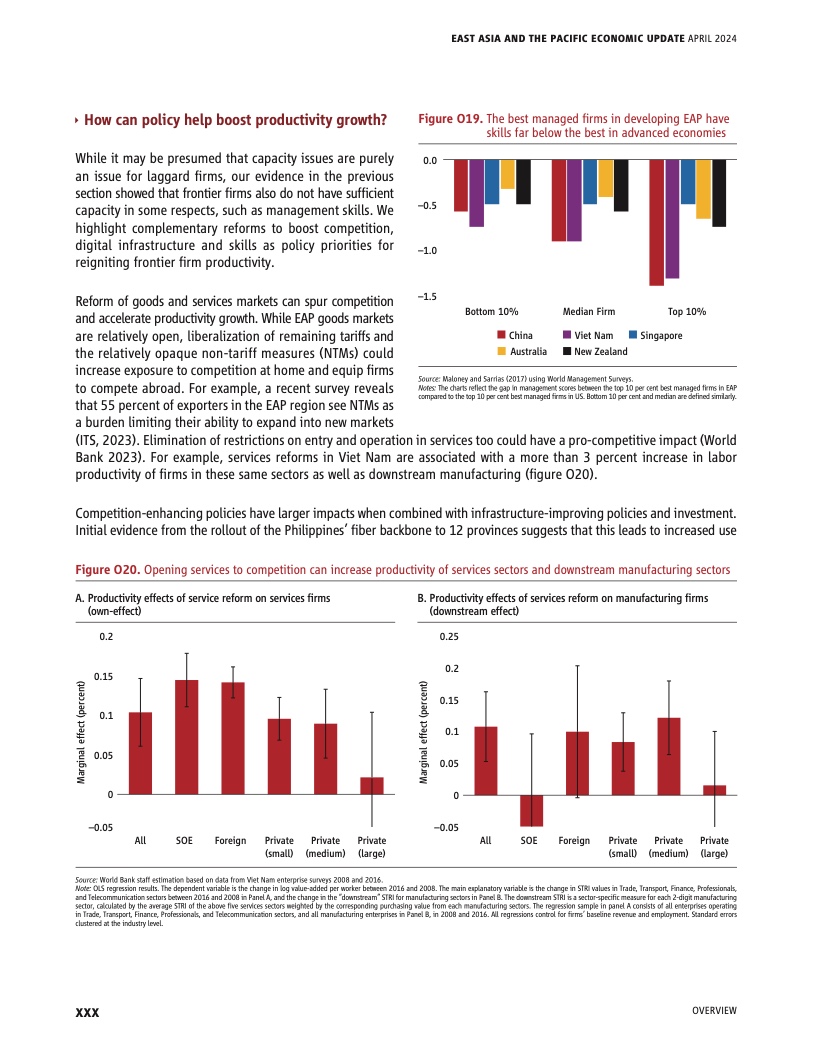

经济活动人口缺乏足够的动力和能力。对服务的明确保护和对货物的隐性保护削弱了企业竞争和创新的动力,而缺乏足够的技能则削弱了管理和创新的能力。该地区最具生产力的企业认为,贸易壁垒、缺乏技能以及运输和电信基础设施薄弱是主要制约因素。采取大胆的政策行动来释放竞争、改善基础设施和改革教育,可以振兴该地区的经济。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: