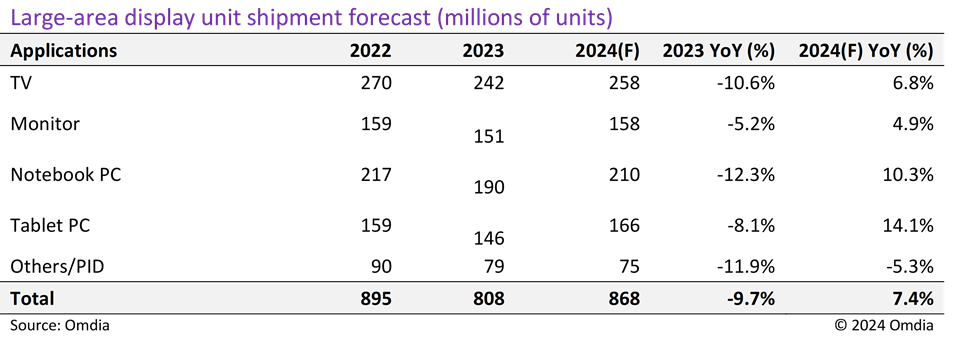

“尽管价格涨幅较小,但 2023 年对便携式 PC 和显示器等 IT 显示产品的需求疲弱。”Omdia 高级首席分析师 Peter Su 指出:“尽管对电视面板的需求也有所下降,但 LCD 电视面板价格在 2023 年呈现上涨趋势,尤其是受到面板制造商按订单生产政策的影响。”

Omdia预计,2024年大尺寸面板的供需将在年内保持平衡,尤其是在下半年。Su 补充道:“在 2020 年和 2021 年疫情期间,IT 和电视面板的需求被提前拉动,随后在 2022 年和 2023 年冻结。面板制造商现在预计,2024 年需求将出现复苏。2024 年年中的体育赛事将成为经济复苏的又一催化剂。”

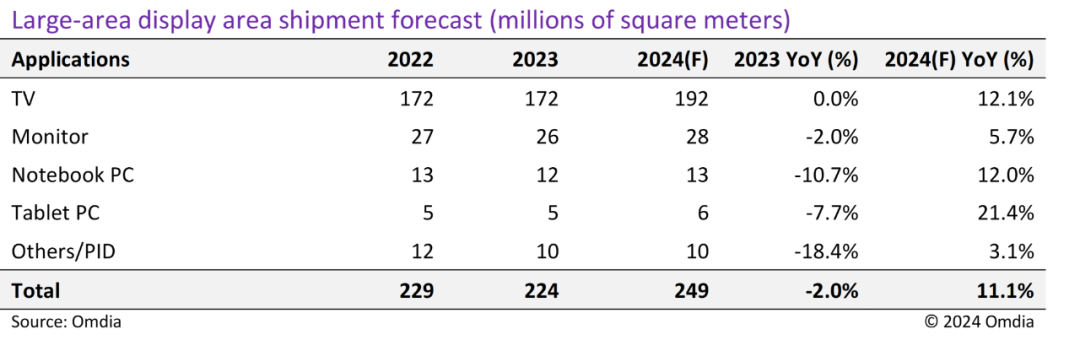

预计在 2024 年,由于液晶电视面板尺寸迁移,电视面板将主导大尺寸面板的面积出货量,占其总量的 77.1%。预计 2024 年,98 英寸及以上的液晶面板出货量将达到 117 万台,较2023 年的 65 万台增长 81.6%。

由于需求放缓和 IT 显示器价格回升,2023 年大尺寸面板收入为 611 亿美元,同比下降 7.2%。在截至 23 年第三季度的价格上涨的推动下,仅有电视面板收入同比增长了 12.3%。受到出货量和价格回升的驱动,预计 2024 年大尺寸面板的收入将达到 742 亿美元,同比增长 21.4%。

2023 年,BOE 以 33% 的份额在大尺寸面板单元出货量方面领先市场,其次是 Innolux (14.1%) 和 AUO (11.2%)。预计到 2024 年,BOE 将保持 31.1%的市场份额领先地位,其次是 Innolux (12.5%) 和 China Star (12.2%)。

更多阅读: