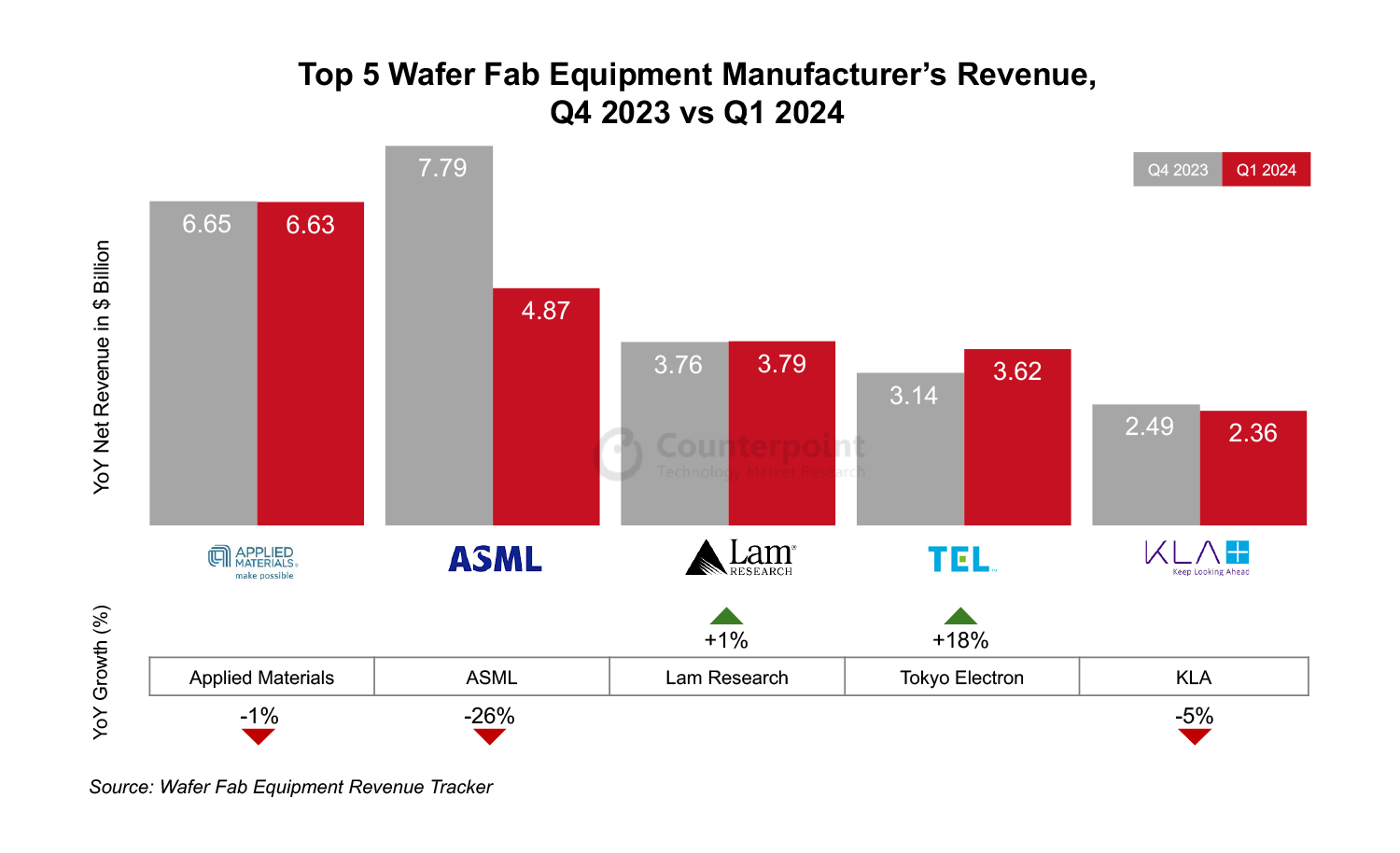

全球前五大晶圆设备(WFE)制造商的收入在2024年第一季度同比下降9%,原因是客户对尖端半导体的投资延迟,这在一定程度上被强劲的DRAM需求所抵消。其中,阿斯麦(ASML)和东京电子的收入分别同比下降21%和14%。

与上一季度相比,由于高级节点的客户产能调整,ASML的收入下降了26%,KLA的收入下降了5%。应用材料和Lam Research的收入环比持平,而东京电子的收入增长了18%,这是由于DRAM和NAND的强劲需求。

2024年第一季度,前五大WFE制造商在中国的收入同比增长了116%,这主要是由于对中国的DRAM出货量增加。包括物联网、汽车和5G在内的关键和成熟节点的应用需求可能会在今年剩余时间内持续强劲。

由于NAND支出增加以及人工智能日益普及对DRAM的强劲需求,前五大WFE制造商的内存收入在2024年第一季度同比增长33%。代工行业的收入同比下降29%,原因是客户推迟了对尖端半导体的投资。

2024年全年收入预计将比2023年增长4%;2025年的收入同比增长预计将达到两位数,这主要得益于前沿逻辑和代工、生成式人工智能和高性能计算(HPC)等应用的产能增长,以及芯片终端需求的复苏。

更多阅读: