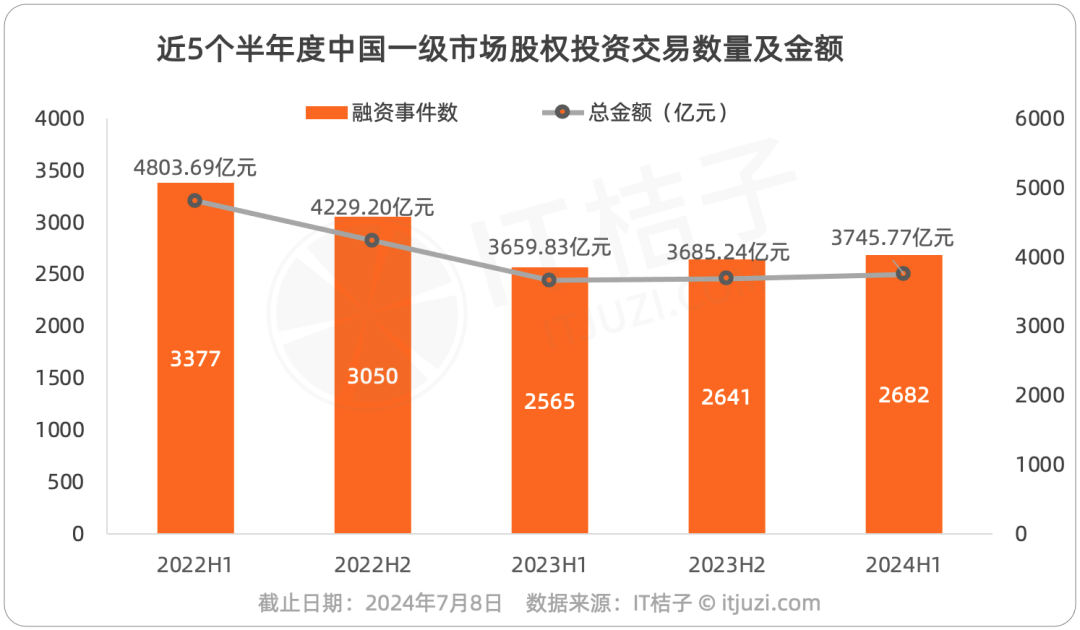

从一级市场的景气度来看,相比较整个 2023 年,今年的资本市场呈现出略微回暖的趋势。

IT 桔子数据显示,2024 年上半年,国内一级市场私募股权融资事件数有 2682 起,环比增长 1.56%,同比增长 4.56%;估算总投资额约为 3745.77 亿元,环比增长 1.64%,同比增长 2.35%。

国内一级市场宏观形势

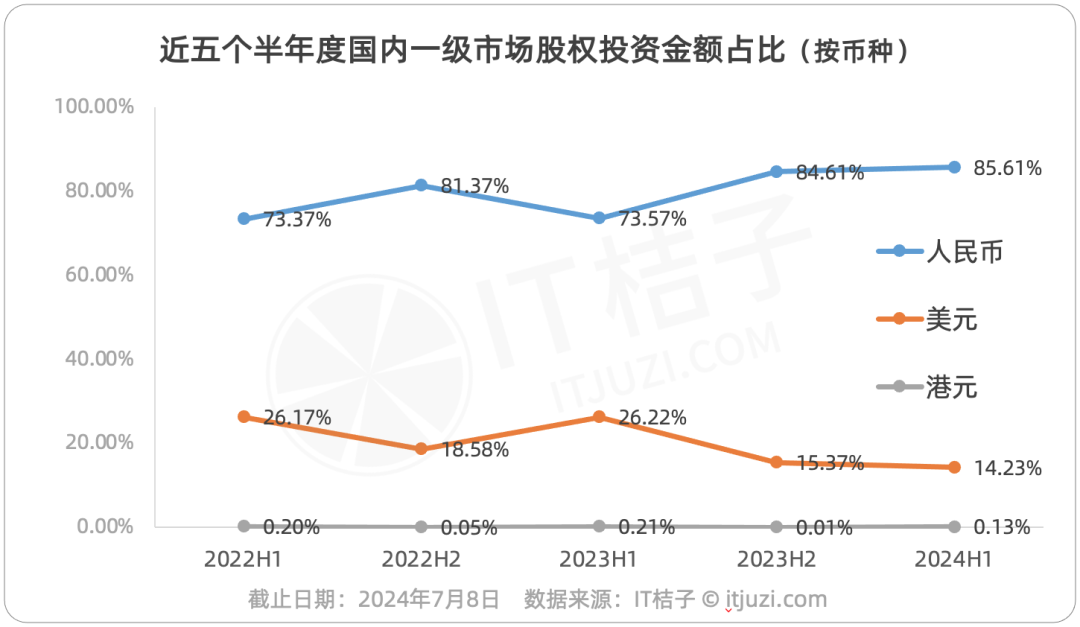

根据 IT 桔子数据,近三年,人民币投资金额占比总体上呈现出稳中上升的趋势,从 2022 年 H1 的 73.37% 增加到 2024 年 H1 的 85.61%,其中 2023 年 H1 稍有回落,下降为 73.57%。

2022 年 H1 国内美元投资金额占比为 26.17%,近三年来美元投资金额占比呈现下降的趋势,到 2024 年 H1 美元投资金额占比已经下降为 14.23%,几乎减少了一半。

回看投资交易的频次上,人民币投资在一级市场股权投资中占据了绝对的主导地位,在 2024 年上半年人民币投资事件占比达到了 96.7%,共有 2593 起;而美元投资事件减少为 79 起,占比 3%;其余港元、新台币、欧元的投资事件只有个位数,占比极小。

随着资本切割、「脱钩」现象的加剧,从目前的形势来看,大量的投资基金需要人民币撑场面,美元基金则寻求出海 / 全球化等新兴方向的投资,本土企业也更多愿意接受人民币融资。可以预见,国内以人民币投资为支柱的局面还将会持续,而且这种局面在最近的几年内都很难被改变。

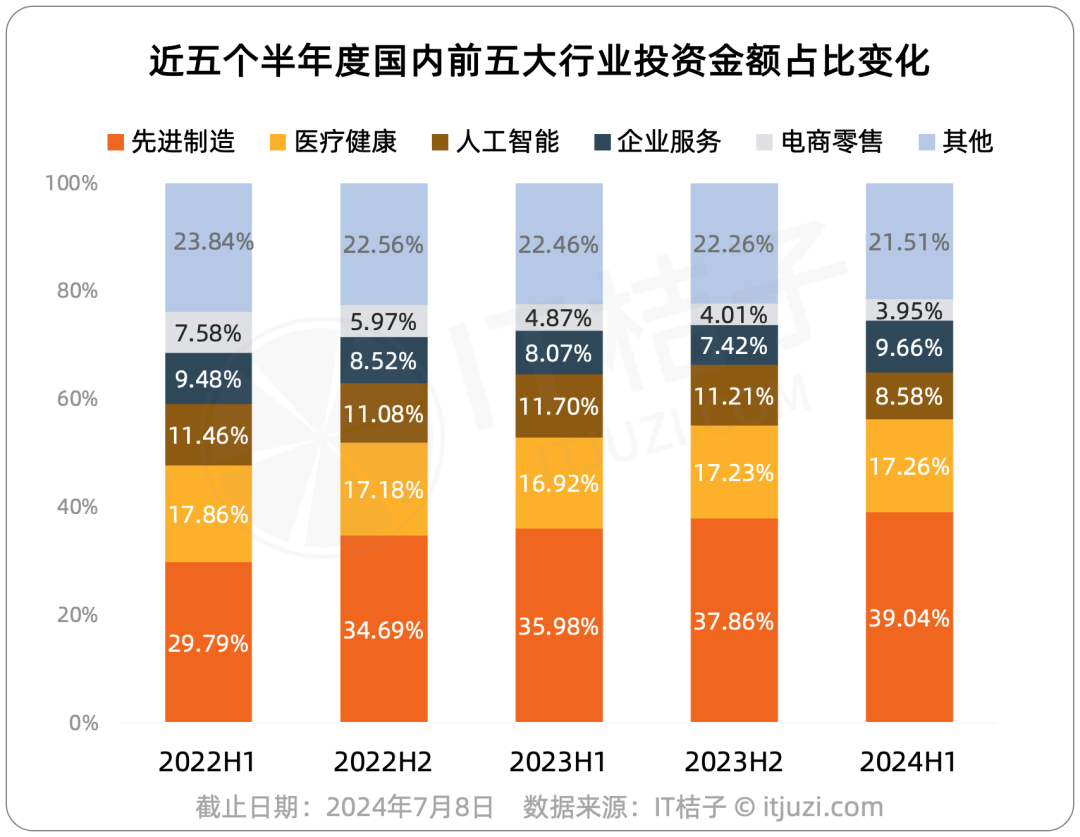

2024 年上半年,先进制造行业是连续 5 个半年度最热门的投资行业(按融资总额),占比进一步提升为 39.04%;涉及集成电路、新能源、新材料等诸多领域,此类硬科技投资热潮也侧面反映了人民币基金主导下政策的诉求。

医疗健康的融资金额占比略有下降,从 2022 年 H1 的 17.86% 降到 2023 年 H1 的 16.92%,2024 年 H1 又呈现出小幅回升,占比达到 17.26%,但仍未达到之前的水平。近一年,人工智能、企业服务的融资交易额在整体中的占比分量相当,2024 年上半年分别为 8.58%、9.66%;电商零售行业的融资交易占比 3.95%,其他众多领域合计占 21.51%。

从前五大热门行业的累计投资交易占比变化来看,最近 5 个半年度五大行业平均集中了国内近 80% 的融资总额,且投资有继续集中的趋势。

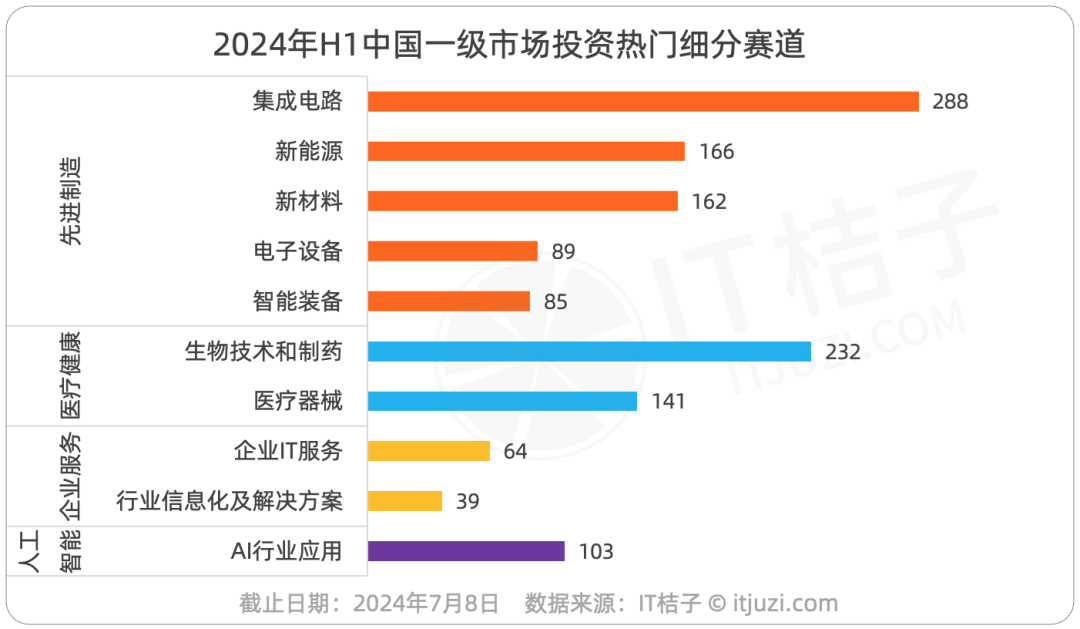

2024 年上半年中国一级市场投资最活跃的细分赛道包括集成电路、生物技术和制药、新能源、新材料以及医疗器械等领域。

其中集成电路领域的投资事件数量最多,达到 288 起;生物技术和制药领域的投资事件数量为 232 起,其余诸如新能源、新材料、医疗器械、AI 行业应用等细分领域的半年度投资事件数量均达到了 100 起。

这些热门赛道的投资火爆背后往往与国家战略、产业政策、技术突破、市场需求等因素密切相关,国家推动半导体产业发展的政策,当下人工智能与产业发展相结合的趋势助推 AI 行业应用融资火热。

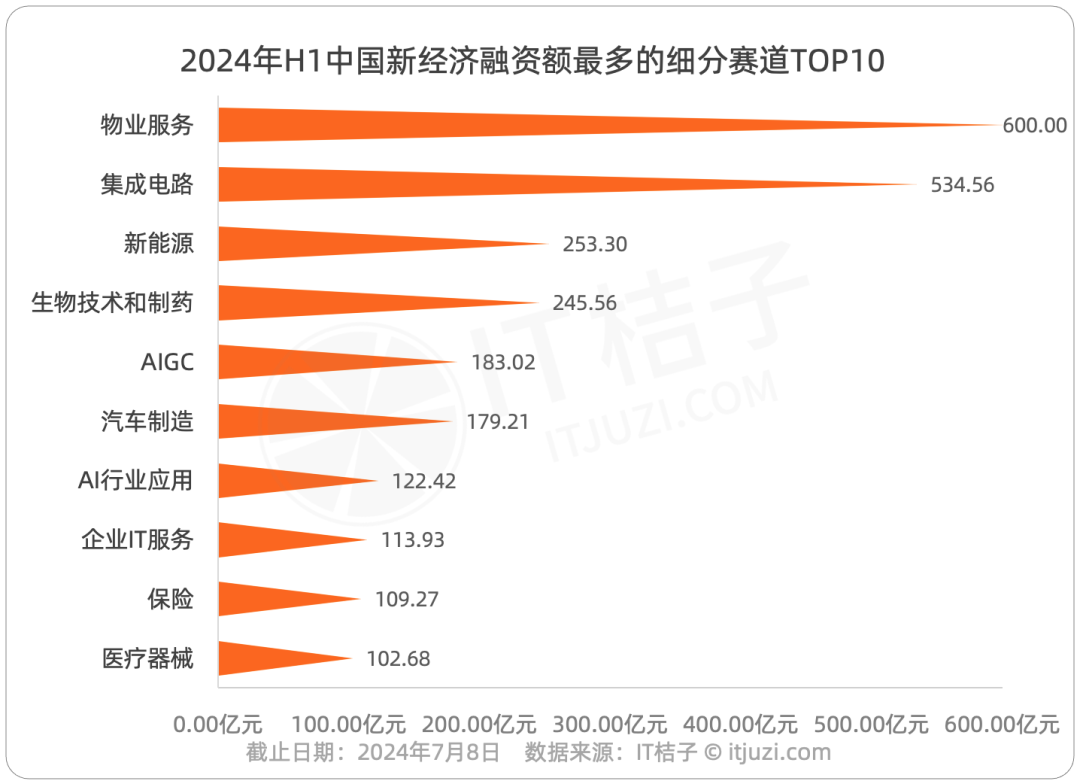

2024 年上半年中国新经济领域融资额最多的十大细分赛道包括物业服务、集成电路、新能源、生物技术和制药、AIGC、汽车制造、AI 行业应用等行业。

这十大细分赛道的融资额均超过了 100 亿元,其中,物业服务的融资额最大,达到了 600 亿元,主要受到个别超级融资事件的影响;医疗器械的融资额也有 102.68 亿元。

除了总体交易活跃且融资金额多的热门行业(集成电路、新能源、生物技术和制药)外,相关领域也存在融资数量很少但是融资额却很高的行业。

比如物业服务领域的万达商管在 2024 年 3 月进行了战略投资,单笔金额达到了 600 亿元,一跃升为细分赛道领域融资金额的第一位。

此外还有保险行业领域的信泰人寿在 2024 年一月进行了总价值为 93.73 亿元人民币的战略投资,几乎靠一己之力提高了保险行业的整体融资金额。

大模型方面,月之暗面 Moonshot AI 获得了一笔 10 美元的 A 轮融资,Minimax 稀宇科技也融资 6 亿美元,大大拉高了 AIGC 行业的融资总额。AIGC 对资本强有力的吸引力来自技术创新的活跃度以及市场潜力、应用场景等多方面。

此外,剂泰医药、无人驾驶货运卡车技术研发商「千挂科技」的融资规模也在数亿元以上。

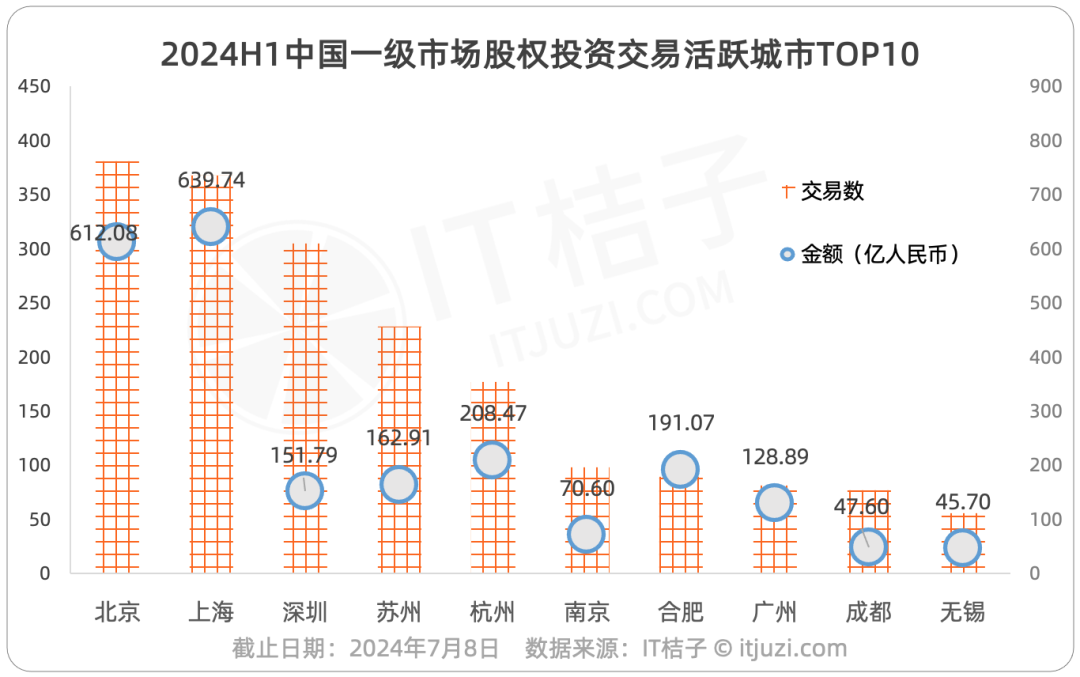

从一级市场实际完成的投资交易事件来看,国内活跃度较高的 10 个城市是北京、上海、深圳、苏州、杭州、南京、合肥、广州、成都、无锡。

其中,北京、上海、深圳、苏州、杭州五地均有超过 100 起的投资交易数,北上深更是超过了 300 起投资事件,北京在 2024 年上半年是国内投资最活跃的城市,有 381 起公开的投资交易,而最少的无锡市也有 56 起。

在投资金额上,上海的创业企业在 2024 年 H1 获得了最多的融资额,达到了 639.74 亿元,

排在第二位的北京总融资金额达到了 612.08 亿元,断崖式领先于其他城市。

上海、北京地区本季度备受瞩目的融资明星公司包括智己汽车的 80 亿元的 B 轮融资、垣信卫星的 67 亿元的 A 轮融资、月之暗面 Moonshot AI 的 10 亿美元的 A 轮融资、懂车帝获得的 8 亿美元战略融资等。

杭州、合肥的创业公司在 2024 年上半年的融资额也在 200 亿元左右,其中高额融资的主要获得者是落户合肥的存储芯片独角兽「长鑫存储」在 2024 年宣布获战略融资 108 亿元;以及总部位于杭州的综合性保险企业「信泰人寿」在年初引入了新的战投——4 家浙江国资企业,共增资 93.73 亿元,并新增注册资本约 52.04 亿元。

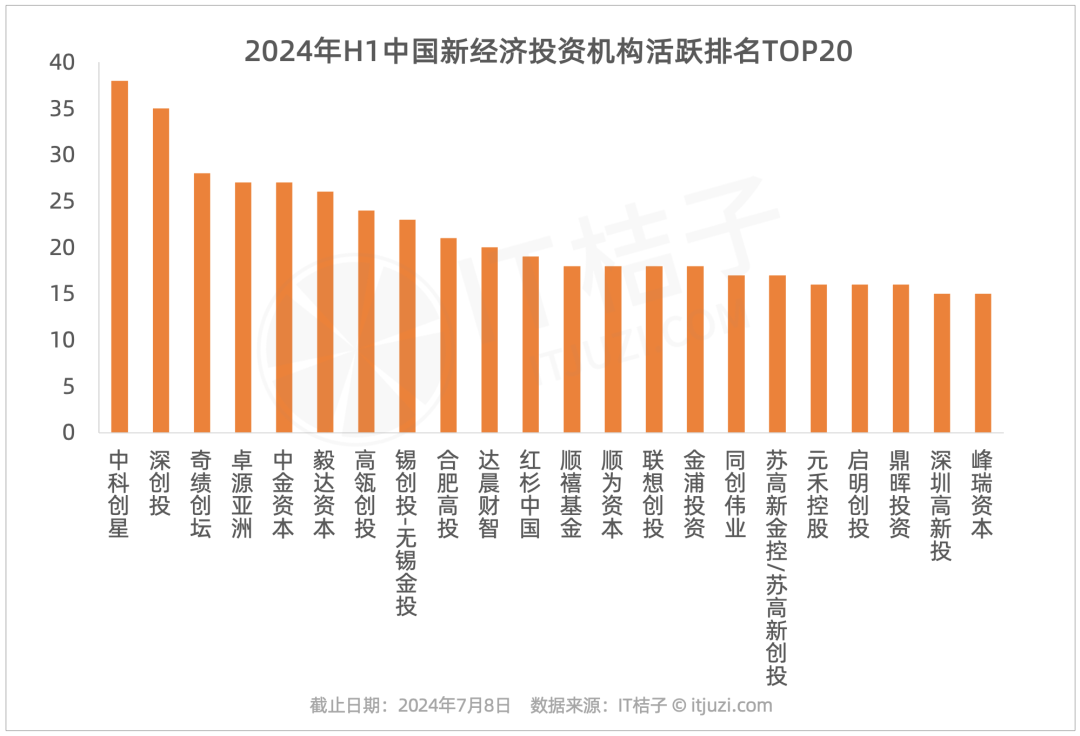

IT 桔子数据显示,从投资出手次数看,中科创星是 2024 年上半年国内活跃投资机构的榜首,深创投居第二位,奇绩创坛、卓源亚洲、中金资本跃居活跃榜前五名。

值得注意的是,在这些活跃的机构中,已出现了不少国资背景的机构,且不说深创投这样的本土人民币基金和国资的代表,还有合肥高投、无锡创投 / 无锡金投、苏高新金控 / 苏高新创投、深圳高新投 4 家地方国资背景机构的直接投资活跃度攀升并居前位。

可以看到,除了合肥和深圳外,江苏地区的国资和政府引导基金直接投资更加活跃,苏州、无锡等地的国资均有投资主体上榜。这进一步表明了当下政策引导下,国内新经济创投中人民币基金处于强势地位。

目前的头部市场化机构中,红杉中国、顺为资本、启明创投等比较活跃。早期投资机构中,中科创星、奇绩创坛目前比较活跃,前者主要投资硬科技,后者更侧重人工智能、大模型方面的投资。

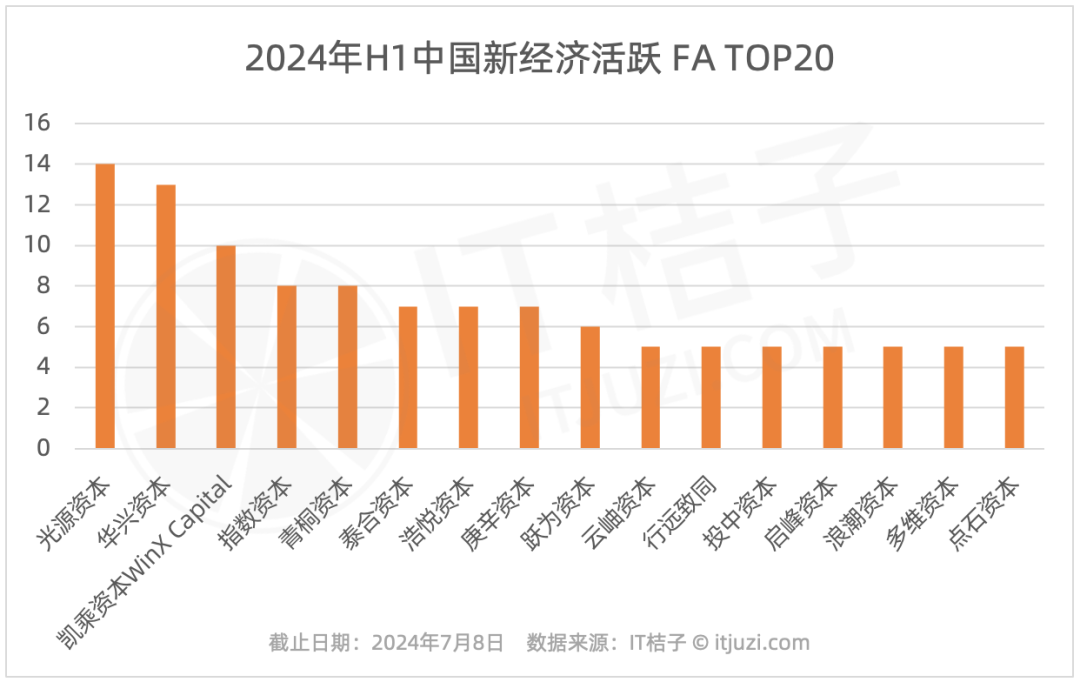

2024 年上半年活跃的新经济投行 / 财务顾问榜上,光源资本与华兴资本分列第一二位。

其他活跃的 FA 机构有:凯乘资本、指数资本、青桐资本、泰合资本、浩悦资本、庚辛资本、跃为资本、云岫资本等。

上半年的融资明星和独角兽

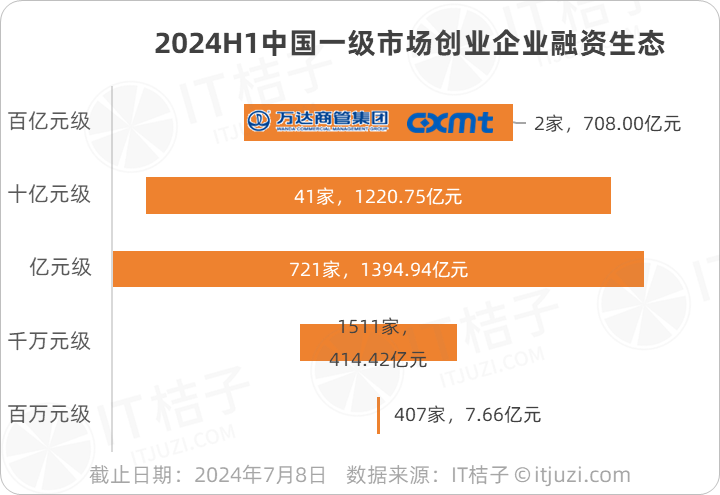

从创业企业的融资生态来看,整个投资金额的蛋糕是怎么划分的?

国内单笔融资百万元级共有 407 家创业公司,总融资额为 7.66 亿元;单笔融资千万元级的共有 1511 家创业公司,分享了 414.42 亿元的融资额;而单笔获得亿元级的共有 721 家创业公司,合计融资额达到 1394.94 亿元;单笔融资十亿元级的共有 41 家创业公司,总融资金额为 1220.75 亿元。

单笔融资百亿元级的仅有 2 家创业公司:万达商管拿下了 600 亿元,长鑫存储融资 108 亿元;2 家公司占据了整个份额的 19%。单笔融资不足亿元的近千家创业公司仅分享了融资蛋糕中的 11%。

2024 年上半年,获得了 20 亿元及以上融资的国内企业有 20 家,包括智己汽车、华普集团、懂车帝、哪吒汽车等,具体名单如下表所示:

在 2024 年上半年,共有 21 家国内创业公司晋级为估值达到 10 亿美元 + 的独角兽,其中,Q1 有 11 家、Q2 有 10 家新晋独角兽,包括:

Q1 宣布新融资的大模型公司月之暗面 Moonshot AI、光伏上市公司「阳光电源」分拆出的阳光新能源;以及在 Q2 季度宣布融资 10 亿元的商业卫星系统研制供应商「微纳星空」、融资 1 亿美元的 AI 制药公司「剂泰医药」,融资 8 亿美元、从字节跳动拆分的汽车资讯平台「懂车帝」。

更多阅读: