一、2024 年 5 月市场概况

2024 年 5 月二手车市场月度交易趋势

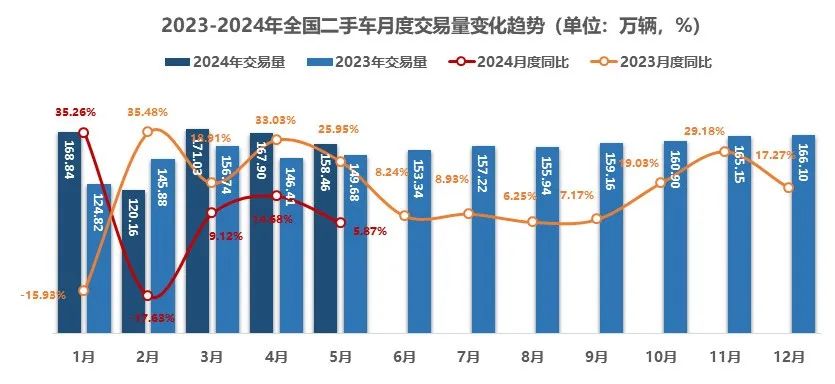

- 2024 年 5 月,全国二手车市场交易量 158.46 万辆,环比下降 5.62%,同比增长 5.87%,交易金额为 1023.31 亿元。

- 2024 年 1-5 月,二手车累计交易量 786.39 万辆,同比增长 8.69%,与同期相比增加了 62.86 万辆,累计交易金额为 5273.92 亿元。

2024 年 6 月周度情况分析

- 2024 年 6 月 17 日至 6 月 23 日,二手车日均交易量 6.28 万辆,环比上周增长 6.39%。在经历了前一周的低迷之后,二手车日均交易量恢复到 6 万辆以上。

- 根据可比口径计算,从 6 月 1 日到 6 月 23 日,二手车共交易 116 万辆。与 5 月同期相比,交易量下降了 4.5%。尽管降幅仍然存在,但与前一周相比已经有所收窄,表明市场正在逐步走出低谷。

2024 年 5 月细分市场变化情况

-

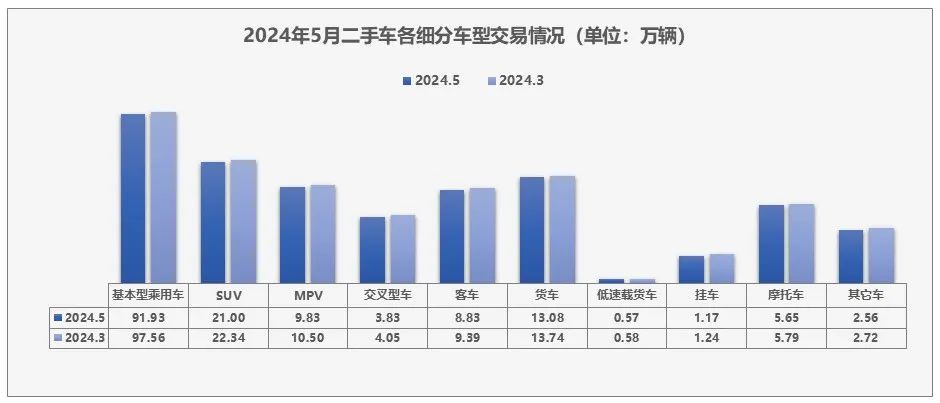

2024 年 5 月,全国二手车市场交易量 158.46 万辆,环比下降 5.62% 。基本型乘用车共交易 91.93 万辆,环比下降 5.77%,同比增长 3.59%;SUV 共交易 21 万辆,环比下降 6.03%,同比增长 10.07%;MPV 共交易 9.83 万辆,环比下降 6.35%,同比增长 6.29%;交叉型乘用车共交易 3.83 万辆,环比下降 5.41%,同比增长 34.25%。 - 商用车情况: 客车共交易 8.83 万辆,环比下降 5.98%,同比增长 1.41%;载货车 13.08 万辆,环比下降 4.78%,同比增长 5.70%。

-

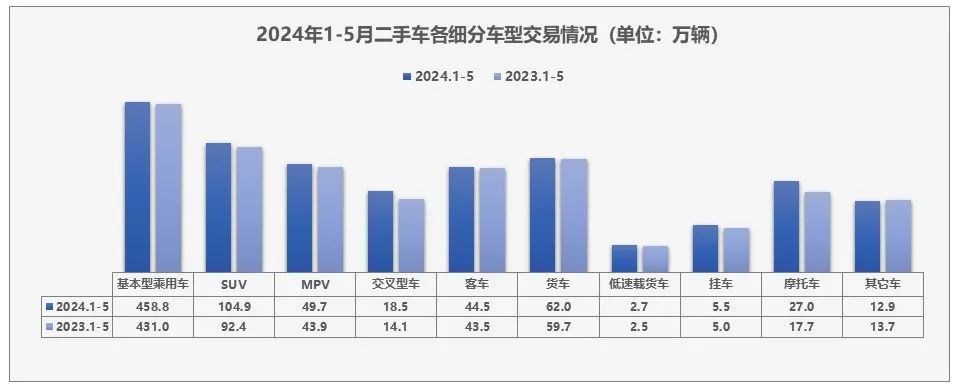

2024 年 1-5 月,二手车累计交易量 786.39 万辆,同比增长 8.69%。基本型乘用车累计交易 458.81 万辆,同比增长 6.46%;SUV 共交易 104.91 万辆,同比增长 13.55%;MPV 共交易 49.69 万辆,同比增长 13.13%;交叉型乘用车共交易 18.47 万辆,同比增长 30.99%。 -

商用车情况:载货车共交易了 62.01 万辆,同比增长 3.94%;客车 44.48 万辆,同比增长 2.17%。

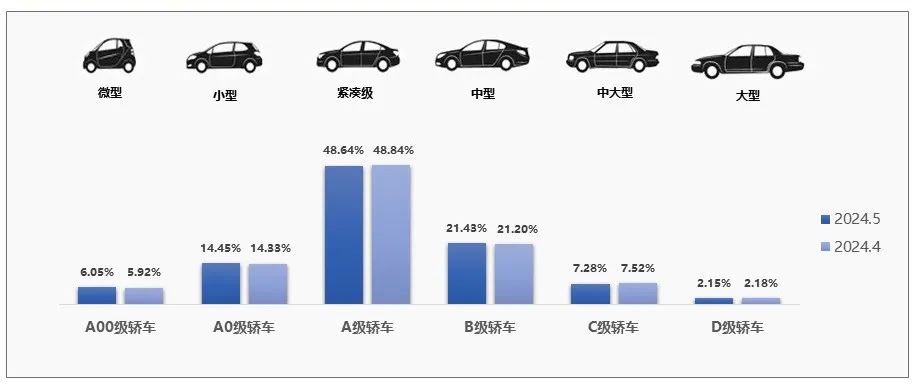

2024 年 5 月二手车各级别轿车销量分析

- 2024 年 5 月,各级别轿车的整体销量来看,A 级轿车依旧是最热销的车型,占比为 48.64%,环比下降 0.2%;其次是 B 级轿车占 21.43%,环比增长 0.23%;C 级轿车 7.28%,环比下降 0.24%;D 级轿车占 2.15%,环比下降 0.03%;A0 级轿车占 14.45%,环比增长 0.12%;A00 级轿车占 6.05%,环比增长 0.13%。

- 整体上看,5 月份,A0 级、A00 级以及 B 级轿车的份额有所增加,其余车型的占比较上月均有小幅下降。

2024 年 5 月二手车交易车辆使用年限分析

-

5 月,二手车使用年限在 3-6 年的交易占比最多,占 45.67%。环比增长 1.69%,较去年同期增长 3.04%; -

使用年限在 3 年内车型占 24.86%,环比下降 0.13%,较去年同期下降 3.53%; -

车龄在 7-10 年的车型占 18.89%,环比下降 1.02%,较去年同期下降 2.22%; -

车龄 10 年以上的车型占比为 10.58%,环比下降 0.54%,较去年同期增长了 2.70%。 -

从车龄结构上看,5 月份,3-6 年的份额较上月增长明显,其余各区间均有所下降。与去年同期相比 3-6 年和 10 年以上的份额整体有所增加。

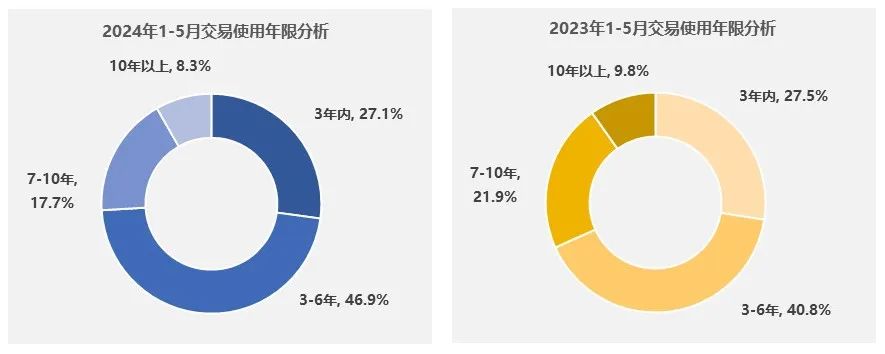

2024 年 1-5 月二手车交易车辆使用年限分析

- 1-5 月,二手车使用年限在 3-6 年的交易量最多, 占比为 46.9%,较去年同期增加 6.1 个百分点;

- 使用年限在 3 年内车型占比为 27.1%,较去年同期下降了 0.4 个百分点;

- 车龄在 7-10 年的车型占比为 17.7%,较去年同期下降了 4.2 个百分点;

- 车龄 10 年以上的车型占比为 8.3%,较去年同期减少了 1.5 个百分点。

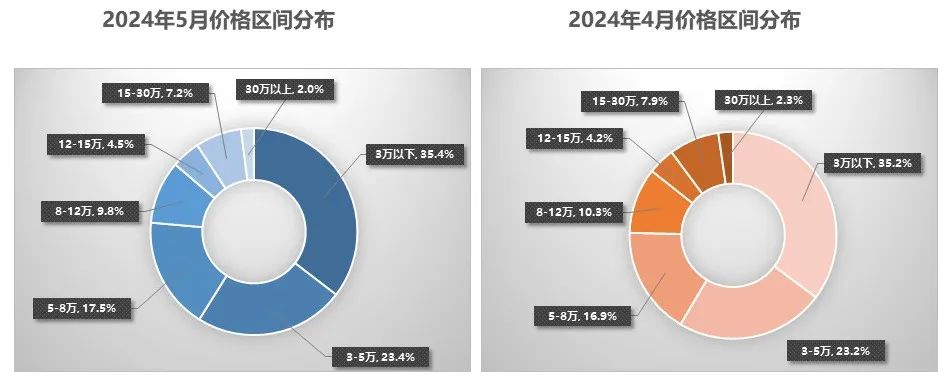

2024 年 5 月二手车交易价格区间分析

- 5 月,二手车交易价格区间在 3 万元以下的车辆市场占比最大,占 35.4%,环比增长 0.2 个点。其次是 3-5 万的车辆占 23.4%,环比增长 0.2 个点;5-8 万占 17.5%,环比增长 0.6 个点;8-12 万占 9.8%,环比下降 0.4 个点;12-15 万占 4.5% ,环比增长 0.3 个点。15-30 万占 7.2%,环比下降 0.6 个点。30 万以上的占 2%,环比下降 0.3 个点。

- 从价格区间的分布上看,5 月份交易价格较上月有所下移,8-12 万、15-30 万、30 万以上的份额均有所下降。

-

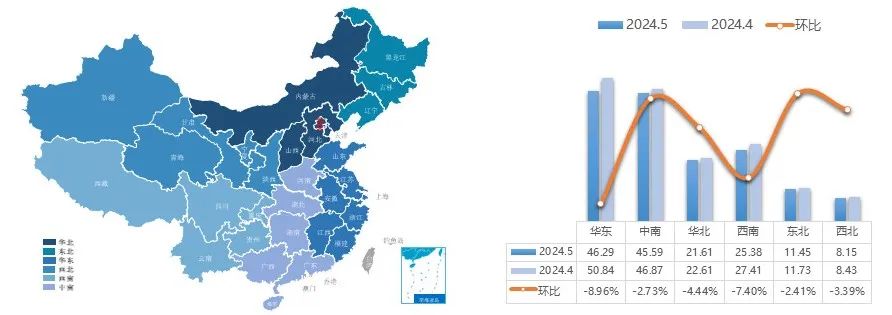

2024 年 5 月,全国六大区环比上月均出现了不同程度的下降,其中华东、西南地区的降幅最为明显。 - 华东地区二手车交易量为 46.29 万辆,环比下降 8.96%,交易量较上月减少 4.56 万辆。

-

中南地区二手车交易量为 45.59 万辆,环比下降 2.73%,较上月减少 1.28 万辆。 -

华北地区二手车交易量为 21.61 万辆,环比下降 4.44%,较上月减少 1 万辆。 -

西南地区本月共交易了 25.38 万辆,环比下降 7.4%,较上月减少 2.03 万辆。 -

东北地区本月共交易二手车 11.45 万辆,环比下降 2.41%。交易量较上月减少 0.28 万辆。 - 西北地区本月共交易二手车 8.15 万辆,环比下降 3.39%,较上月减少 0.29 万辆。

2024 年全国二手车均价

- 5 月份,二手车交易均价为 6.46 万元,较 4 月份下降了 0.16 万元,较去年同期增长 0.23 万元。

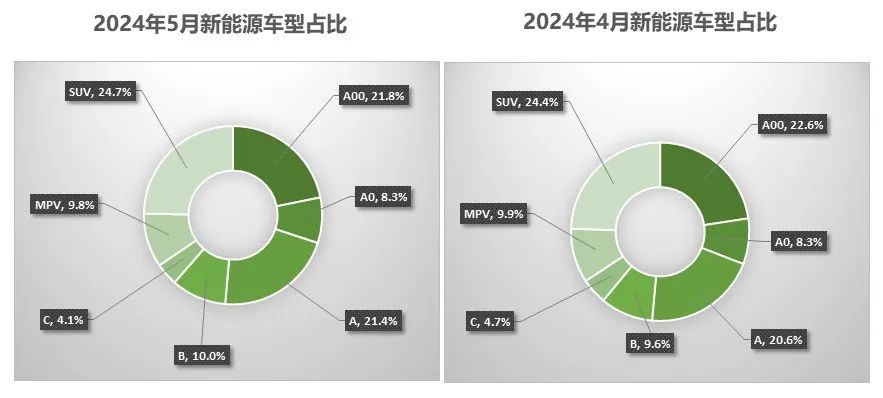

2024 年 5 月新能源二手车车型分析

- 2024 年 5 月,全国新能源二手车共交易了 8.57 万辆,环比 4 月份下降 3.8%,同比去年同期增长 51.7%。

- 2024 年 1-5 月,全国新能源二手车共交易了 42.04 万辆,较 2023 年同期增长 68.5%。

注:数据不包含混动车型

2024 年 5 月新能源二手车车型分析

-

2024 年 5 月,新能源乘用车中占比最大的是 SUV 车型,占 24.7%,环比增长 0.3%;其次 A00 级轿车占 21.8%,环比下降 0.8%;A 级轿车占 21.4%,环比增长 0.8%。A0 级轿车占 8.3%,较上月持平;B 级轿车占 10%,环比增长 0.4%;C 级车型占 4.1%,环比下降 0.6%;MPV 车型占 9.8%,环比下降 0.1%。 -

5 月份,A 级、B 级轿车以及 SUV 车型的市场份额较上月有所回升,A00 级车型下降较为明显。

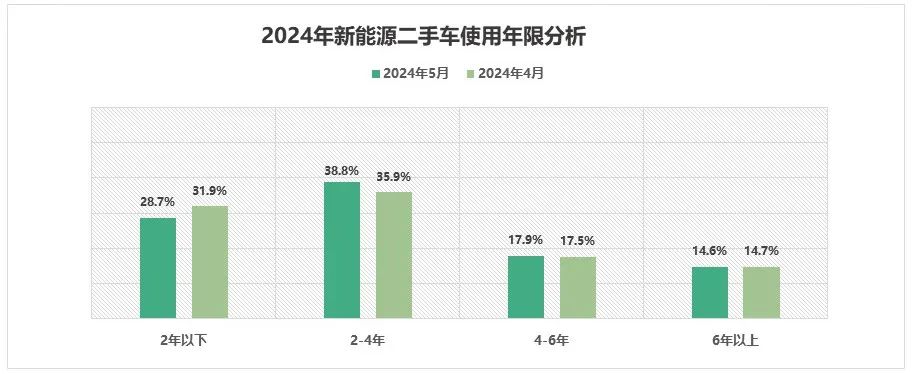

2024 年 5 月新能源二手车使用年限分析

-

从车龄结构来看 5 月份,2-4 年、4-6 年的车型占比有所增长,2 年以内、6 年以上的车型份额有所下降。 -

具体来看使用年限在 2 年以下的占 28.7%,环比下降 3.2%。 -

使用年限在 2-4 年占 38.8%,环比增长 2.9%。 -

使用年限在 4-6 年的占 17.9%,环比增长 0.4%。 -

6 年以上的占 14.6%,环比下降 0.1%。

注:数据不包含混动车型

2024 年 5 月新能源二手车价格分析

-

2024 年 5 月,3 万以内、3-5 万、5-8 万的新能源二手车占比有所增加,其余各区间较上月均出现不同程度的下降。 -

本月 3 万以内的新能源二手车占 35.6%,环比增长 1.3%;3-5 万的占 16.3%,环比增长 0.5%;5-8 万占 11.3%,增长 0.8%; -

8-12 万、15-30 万的占比下降较为明显,分别下降 1% 和 1.2%。12-15 万、30 万以上车型分别下降 0.3% 和 0.2%。

三、二手车流通性分析

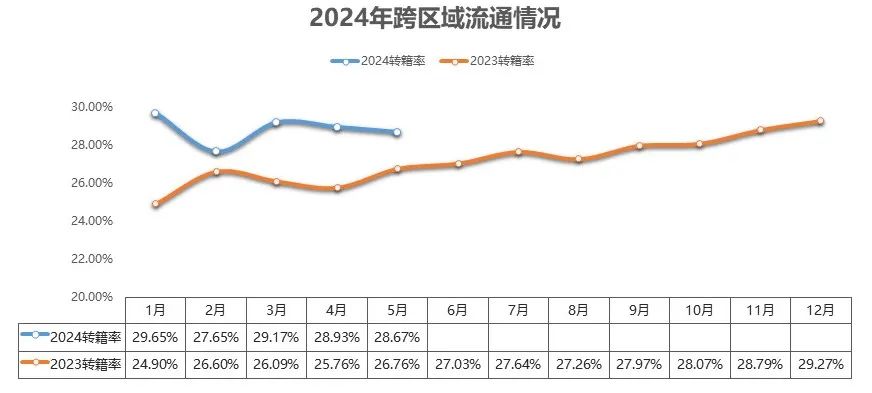

2024 年跨区域流通情况

- 5 月份,二手车转籍率为 28.67%,环比上月下降 0.3 个百分点,同比去年同期增长 1.9 个百分点。二手车转籍总量为 45.44 万辆,环比下降 6.4%,较去年同期增长 13.5%。

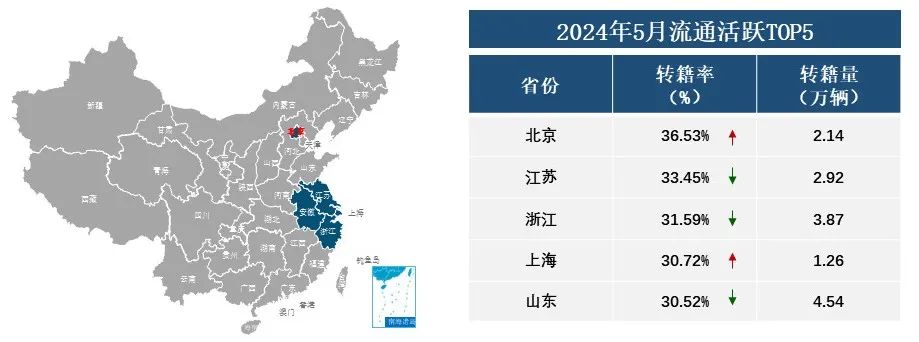

2024 年 5 月省市转籍情况

- 2024 年 5 月,全国转籍比例排名前五的省份是北京、江苏、浙江、上海、山东。

- 具体来看北京转籍率为 36.53%,环比增长 0.7%,转籍量为 2.14 万辆;

- 江苏转籍率为 33.45%,环比下降 0.2%,转籍量 2.92 万辆;

- 浙江转籍率为 31.59%,环比下降 0.3%,转籍量为 3.87 万辆;

- 上海转籍率为 30.72%,环比增长 0.2% ,转籍量为 1.26 万辆;

- 山东转籍率为 30.52%,环比下降 0.4%,转籍量为 4.54 万辆。

四、经销商调研情况

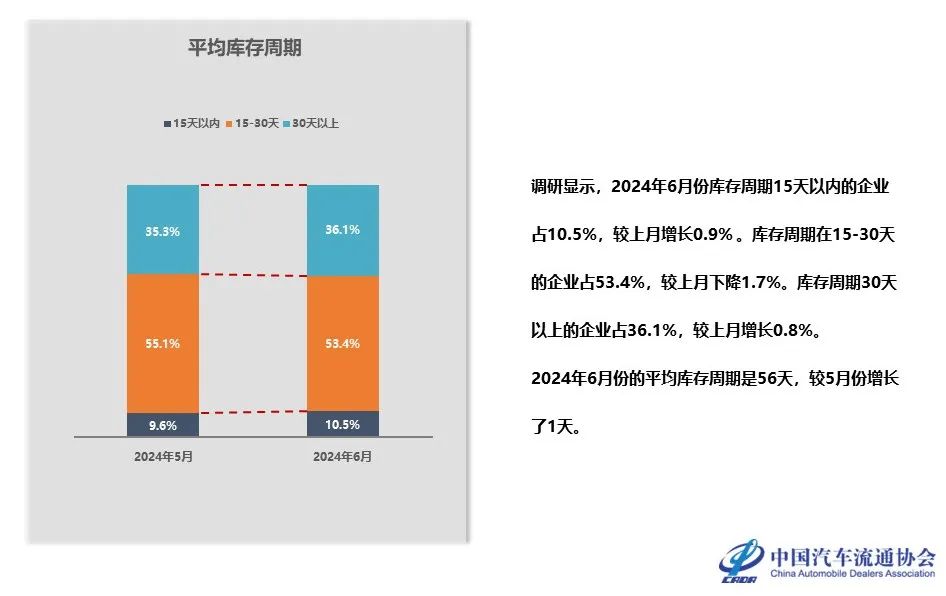

二手车经销商情况分析

五、“行” 认证分析

2024 年 6 月行认证车源区域分布情况

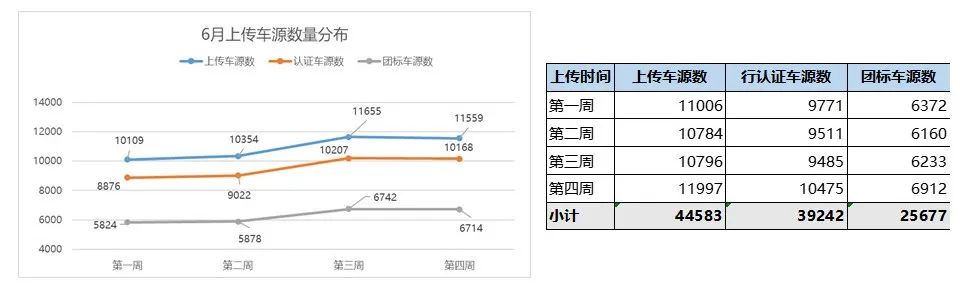

- 2024 年 6 月,行认证共接收到上传车源数据 44583 台,其中符合行认证标准的车源数据 49229 台,符合团标的车源数据为 32230 台;

- 其中,本月符合行认证数据占据提交总数的比例约为 88%、符合团标的数据比例为 57%,整体数据质量较上月略降;

- 从行认证上报数据来看,6 月份进入行业传统 “淡季”,本月上报数据较 5 月减少约 19%;

- 受综合市场环境影响,环比 2023 年同期来看,2024 年 6 月份则减少了约 5%。

2024 年 6 月行认证车源区域分布情况

- 2024 年 6 月,进入汽车消费传统 “淡季”,各地区上报量均较上有所减少,呈现出 14% 到 27% 之间的降幅。

2024 年 6 月行认证车源行驶里程分布情况

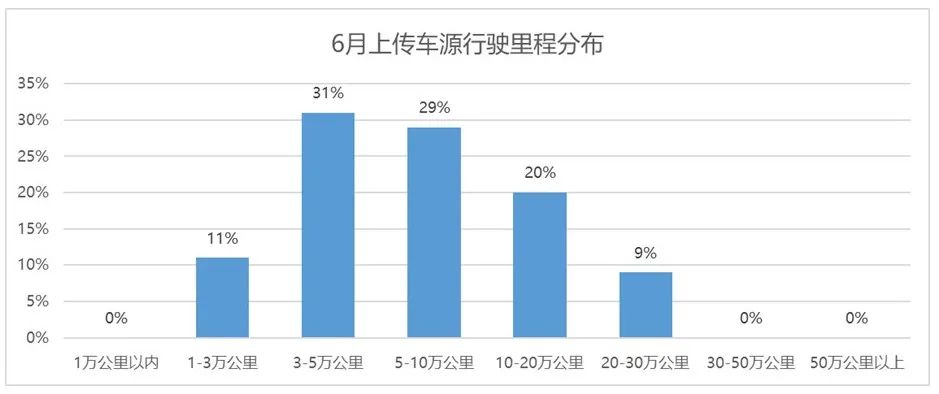

- 2024 年 6 月,从上报车源里程数据来看,本月二手车经销企业,基于车辆里程的选品上较上周略好;

-

其中,符合 “行” 认证比例占比约 88%,符合团标的数据比例占比约为 57%; -

本月,1-3 万公里以内的 “准新车” 与上月保持一致,但 1 万公里以内的车型减少了约 1%,3-10 万公里以内的 “较新车” 则较上月增长了 2%,10 万公里以上的“老旧车” 较上月减少了 2%。

2024 年 5 月行认证车龄分布情况

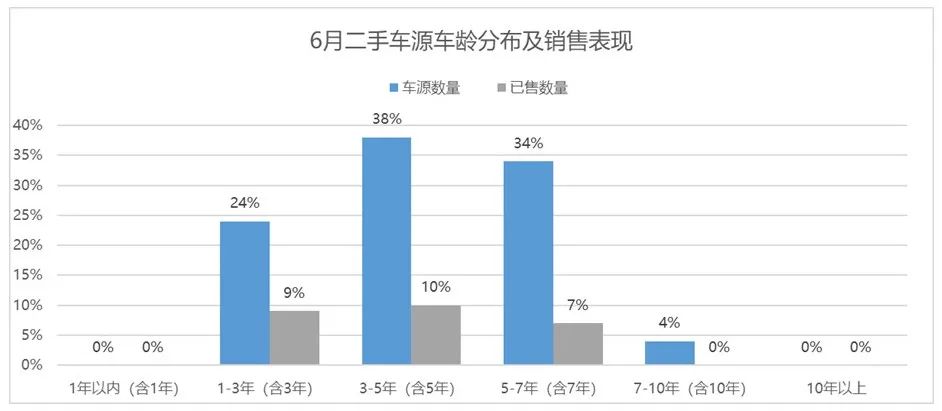

- 2024 年 6 月, 经销企业在车辆年限的选品策略相对 “保守”,选品上,车龄分布更加集中在保值率相对稳健的车龄区间;

- 其中,1 年内的 “准新车龄” 数据较上月减少约 1%、1-3 年以内 “较新车龄” 数据较上月增加约 1%;

- 3-5 年的 “次新车龄” 数据较上月增加约 1%;5-7 年 “性价比” 车型则较上月减少约 1%;

- 7-10 年 “老旧车型” 数据与上月保持一致。

更多阅读: