2024年6月二手车市场整体表现

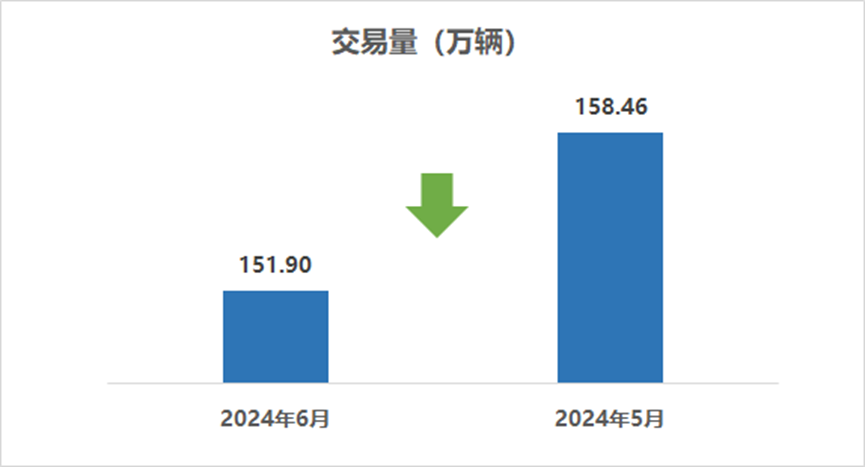

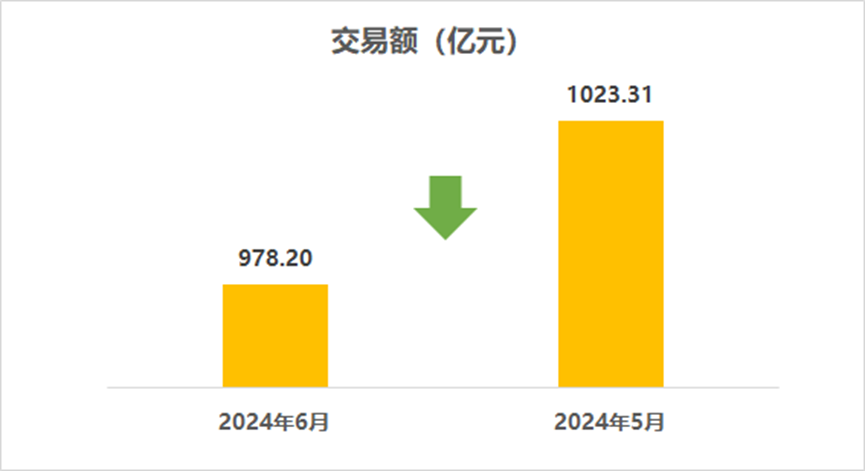

2024年6月,全国二手车市场交易量151.90万辆,环比下降4.14%,同比下降0.93%,交易金额为978.20亿元。

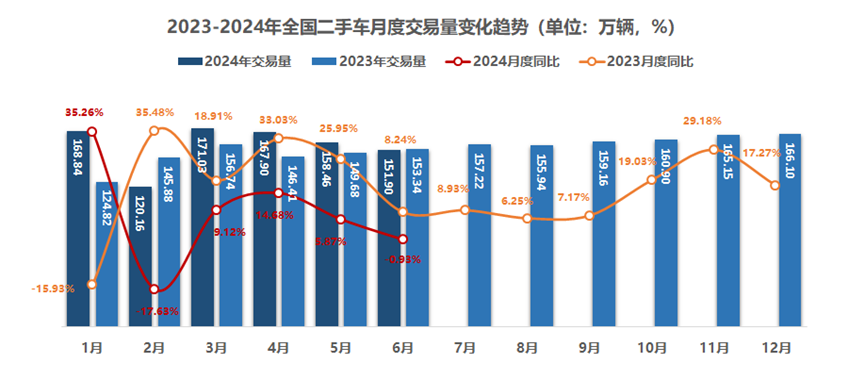

2024年1-6月,二手车累计交易量938.29万辆,同比增长7.01%,与同期相比增加了61.43万辆,累计交易金额为6252.12亿元。

6月,市场正式步入了传统的销售淡季,二手车交易量仅为151.9万辆,月度同比首次出现负增长,较去年同期下降了0.9%。同时,6月份二手车经理人指数也显著下滑至41.2%,同比下跌2.4个百分点,环比亦减少1.7个百分点,凸显出二手车市场仍深陷不景气区间。

市场不景气的原因主要可以归结为以下几点:一是季节性因素导致的传统销售淡季,购车需求自然回落;二是部分地区强降雨等不利天气条件,影响了消费者的出行和购车意愿;三是宏观经济环境的变化,使得部分潜在购车者推迟购车决策,以应对经济压力。

2024年1-6月,累计交易二手车938.3万辆,累计同比增长7%。尽管增速较前期有所回落,但整体市场仍保持了稳健增长的态势。

上半年二手车市场特点显著,主要体现在以下两个方面:

价格低位徘徊,市场结构变化:受市场竞争加剧和消费者需求变化的双重影响,6月份二手车均价持续在低位徘徊,仅为6.44万元。自今年2月起,二手车均价呈现出一路下探的趋势。尽管与去年同期相比,均价有小幅度的增长,但这主要归因于市场结构的变化,而非车辆价格的实质性上涨。这一价格变化特征表明,当前二手车市场正面临较大的竞争压力,且消费者需求也在发生深刻的变化。

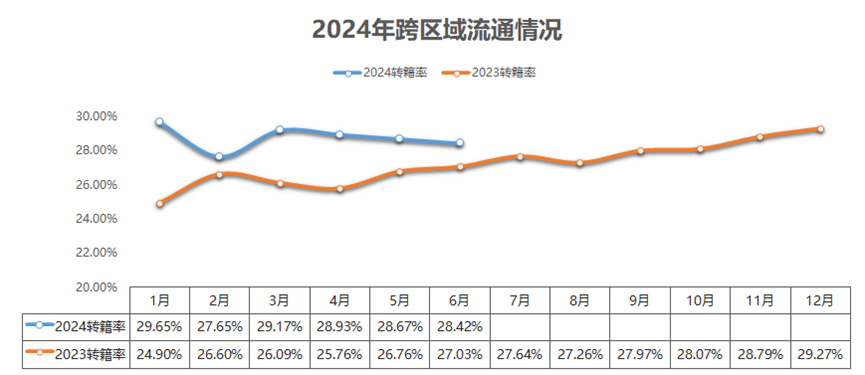

跨区域流通活跃,市场活力增强:跨区域流通活跃成为二手车市场的一大亮点。为了扩大市场覆盖率和有效缓解库存压力,二手车市场的跨区域流通持续呈现活跃态势。上半年,平均外迁率高达28.8%,较同期增长了2.6%,这一数据充分显示出二手车市场在全国范围内的强大流通性和高度活跃度。跨区域流转作为带动二手车市场保持向上发展的源动力之一,正不断为市场注入新的活力与机遇。

从市场需求层面来看,6月份经济的外部环境不确定性显著增强,内部有效需求依然疲软,企业与居民的部分预期显得不够强劲。然而,随着国家“以旧换新”政策逐渐显现成效,各地纷纷出台并跟进相应政策措施,为市场带来了一定的积极因素。同时,汽车市场新品价格战也呈现阶段性降温趋势,有助于改善整体汽车市场环境。

面对新车市场价格战的激烈竞争和行业变革的双重挑战,二手车行业必须加速迭代升级,将挑战转化为转型的机遇。企业需要加快营销方式的迭代,推动由经纪向经销业态的转型,加速数字化、精细化发展的进程,并加大品牌化、专业化的经营改革力度。同时,行业应紧抓二手车出口等新产业的发展方向,创新盈利模式,开拓新的市场空间。

在此过程中,构建诚信透明的行业环境成为至关重要的任务。二手车行业可以通过提升自身的售后服务保障体系和服务质量水平,从而赢得消费者的信赖。只有让消费者能够放心地购买二手车,才能激发他们的消费热情,进一步扩大二手车交易的广度、深度和活跃度。

2024年6月二手车分车型结构分析

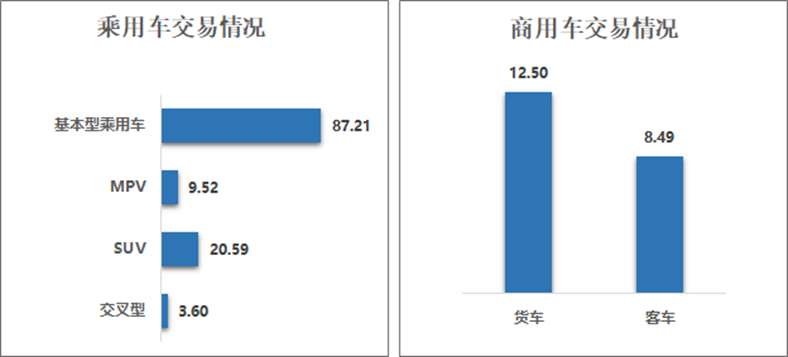

乘用车情况:6月,基本型乘用车共交易87.21万辆,环比下降5.14%,同比下降3.92%;SUV共交易20.59万辆,环比下降1.91%,同比增长5.26%;MPV共交易9.52万辆,环比下降3.18%,同比增长0.08%;交叉型乘用车共交易3.60万辆,环比下降6.03%,同比增长22.34%。

商用车情况: 客车共交易8.49万辆,环比下降3.76%,同比下降4.62%;载货车12.50万辆,环比下降4.42%,同比下降1.30%。

从同比的情况来看,6月份乘用车市场中,SUV和交叉型乘用车表现出一定的增长动力,而基本型乘用车和MPV则面临销量下滑的压力。商用车市场整体表现疲软,客车和载货车销量同环比均呈现下降趋势。

1-6月,乘用车累计交易752.79万辆,同比增长6.91%。其中:基本型乘用车累计交易546.02万辆,同比增长4.66%;SUV共交易125.50万辆,同比增长12.1%;MPV共交易59.21万辆,同比增长10.81%;交叉型乘用车共交易22.07万辆,同比增长29.50%。

商用车累计交易127.49万辆,同比增长2.18%。其中:载货车共交易了74.51万辆,同比增长3.02%;客车52.98万辆,同比增长1.02%。

1-6月份,乘用车与商用车市场同比均实现了正增长,其中,乘用车市场表现尤为突出,尤其是SUV和交叉型乘用车表现较为出色;商用车市场则保持稳健,载货车贡献较大。

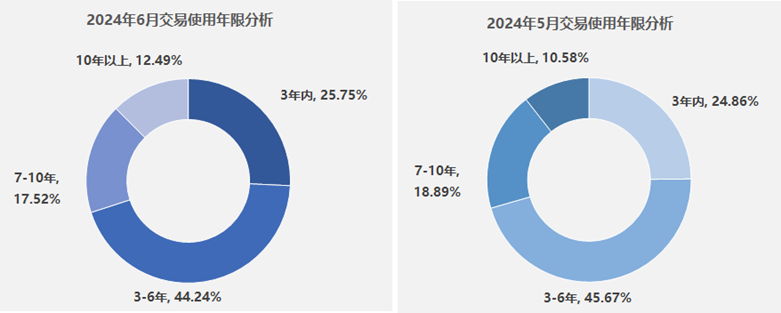

2024年6月二手车交易车辆使用年限分析

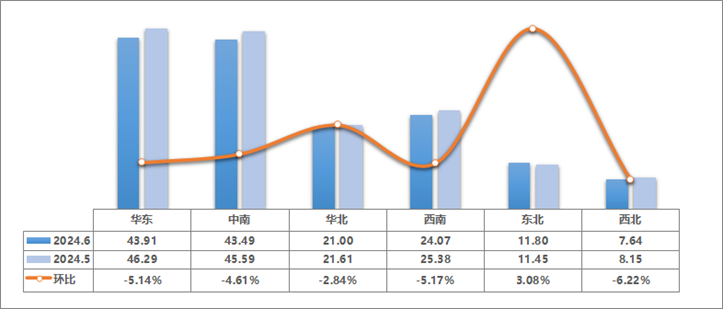

2024年6月,全国六大区中,仅东北地区交易量环比有所回升,其他地区均呈现不同程度的下降,其中西北、华东、西南三个地区的降幅超过了5%。

华东地区二手车交易量为43.91万辆,环比下降5.14%,交易量较上月减少2.38万辆。从具体省份来看,江浙沪三省作为华东地区的重要经济体,本月依然呈现下降趋势。特别是上海,交易量明显减少,下降幅度高达10%。相比之下,江浙两省的交易量降幅较上月有所收窄。安徽本月市场显示出复苏迹象,交易量相比上月增长了7.6%。而山东、福建、江西本月的交易量也呈现下滑,市场压力依旧显著。

中南地区二手车市场本月整体呈现下滑趋势,总交易量为43.49万辆,较上月减少2.1万辆,降幅达到了4.61%。具体来看,广西省的交易量下降最为显著,环比下降了8.1%。相较而言,广东、湖北两省降幅较小,分别下降3.5%和3.8%。此外,河南、湖南和海南三省的交易量降幅也均超过了5%,市场表现依然不振。

华北地区二手车交易量为21万辆,环比下降2.84%,较上月减少0.61万辆。具体来看,北京、河北及山西市场需求持续转弱。特别是山西省,交易量环比下降7.8%,降幅较上月明显增大,显示出市场压力的加剧。北京市场的交易量下降了3.7%,市场仍呈现疲软态势。天津市场本月略有回暖,环比增长了2%。内蒙古市场表现相对较好,近期持续保持回升态势。

西南地区本月共交易了24.07万辆,环比下降5.17%,较上月减少1.31万辆。近期川渝地区市场持续走弱,特别是重庆市场,本月交易量出现了显著的下滑,降幅高达14%。四川环比下降了4.7%,降幅有所放缓。贵州和西藏在本月显示出复苏迹象,其中贵州环比增长7.3%,西藏小幅增长了3.6%。云南本月的交易量下降了7.2%,市场依然表现低迷。

东北地区本月市场整体有所回升,共交易二手车11.8万辆,环比增长3.08%。交易量较上月增长0.35万辆。本月,辽宁市场表现出明显的回升趋势,交易量较上月增长了7.2%。吉林市场近期表现突出,本月依然保持回升趋势,环比增长了1.5%。黑龙江本月降幅进一步收窄,较上月仅小幅下降0.6个百分点。

西北地区的二手车市场在本月整体呈现下滑趋势,总交易量为7.64万辆,较上月减少了0.51万辆,降幅达到6.22%。本月陕甘宁以及新疆、青海地区均呈现下降趋势,降幅在3%至8%左右。西北地区二手车市场在本月整体表现较为疲软,各地区的市场压力较大,需求减弱。

2024年跨区域流通情况

6月份,二手车转籍率为28.42%,环比上月下降0.25%,同比去年同期增长1.39%。二手车转籍总量为43.17万辆,环比下降4.98%,较去年同期增长4.16%。

更多阅读: