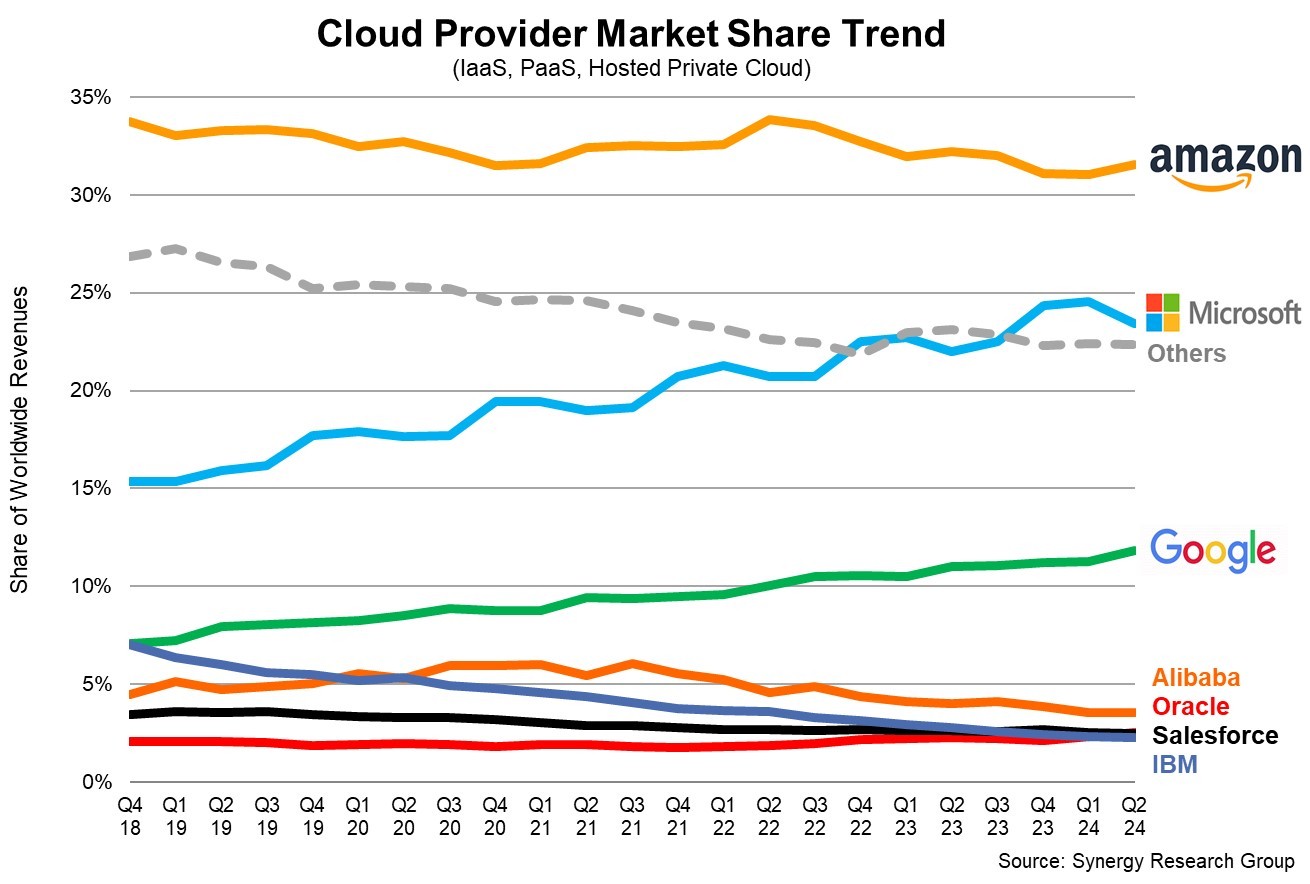

Synergy Research Group的最新数据显示,第二季度全球企业在云基础设施服务上的支出为790亿美元,比2023年第二季度增长141亿美元,增幅为22%。尽管一些经济、货币和政治阻力依然存在,但云服务支出再次创下新高。就竞争定位而言,亚马逊在市场上保持着强大的领先地位,尽管微软和谷歌的增长率再次高于亚马逊。自2023年年中以来,这三个公司的增长率都大幅上升。它们第二季度的全球市场份额分别为32%、23%和12%。在二级云提供商中,同比增长率最高的包括甲骨文、华为、雪花和MongoDB。本季度,甲骨文超越IBM,与Salesforce并列全球第五大云提供商。

目前,大多数主要云提供商已经公布了第二季度的收益数据,SRG估计云基础设施服务季度收入(包括IaaS、PaaS和托管私有云服务)为791亿美元,过去12个月的收入达到2970亿美元。公共IaaS和PaaS服务占市场的大部分,第二季度增长了23%。主要云提供商的主导地位在公共云行业更为明显,前三名占73%的市场份额。从地理上看,云市场在全球所有地区继续强劲增长。如果以当地货币计算,亚太地区的增长最为强劲,印度、日本、澳大利亚和韩国的年增长率均在25%以上。美国仍然是迄今为止最大的云市场,其规模远远超过整个亚太地区。美国市场第二季度增长了22%。在欧洲,最大的云市场是英国和德国,但增长率最高的市场是爱尔兰、意大利和西班牙。

更多阅读: