2024年7月二手车市场整体表现

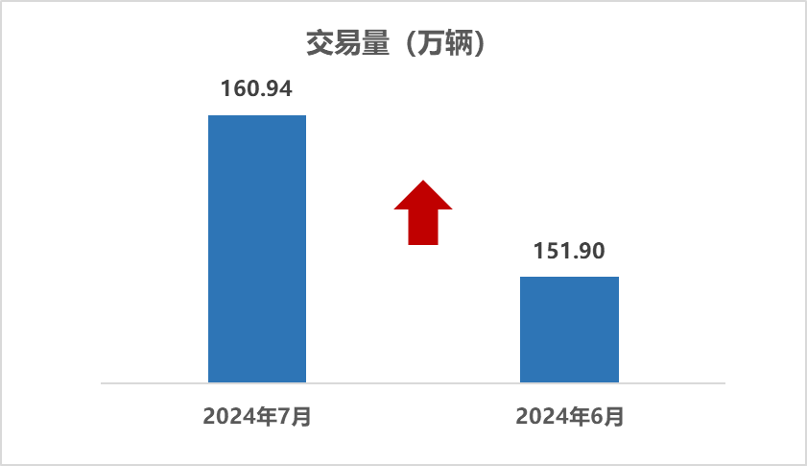

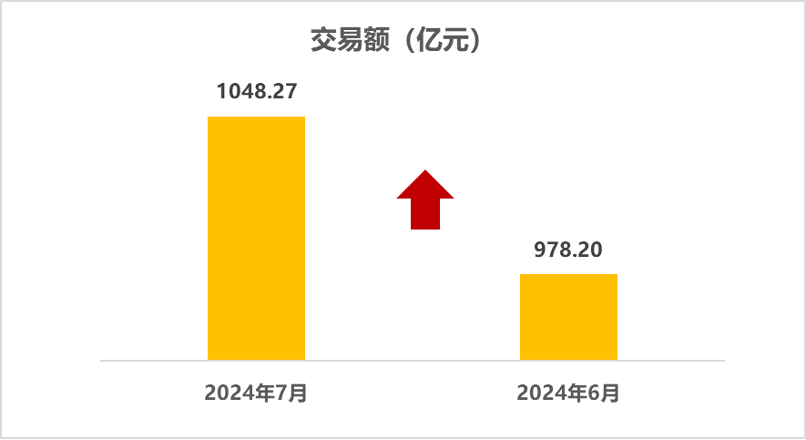

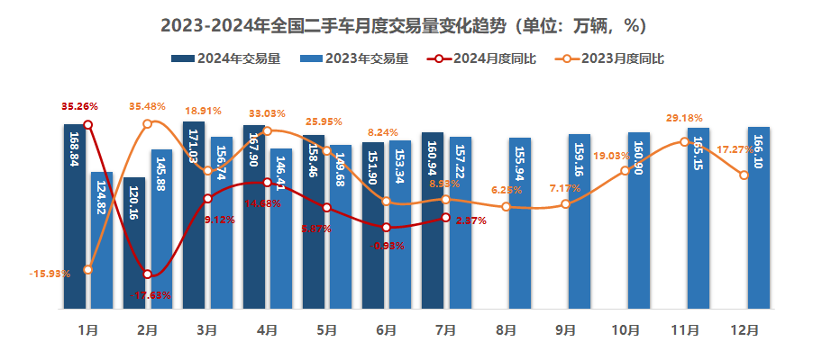

2024年7月,全国二手车市场交易量160.94万辆,环比增长5.95%,同比增长2.37%,交易金额为1048.27亿元。

2024年1-7月,二手车累计交易量1099.23万辆,同比增长6.3%,与同期相比增加了65.15万辆,累计交易金额为7300.39亿元。

7月,二手车市场呈现出复杂多变而又逐步回暖的态势。尽管面临淡季挑战和极端天气的不利影响,但在报废更新政策推动、市场需求增长以及新车市场价格企稳的多重支撑下,二手车市场展现出积极的复苏迹象。

本月,全国二手车交易量达到160.94万辆,环比增长5.95%,较去年同期增长2.37%。二手车经理人指数为42.2%,同比下降0.3个百分点,环比增长1个百分点,尽管仍处于不景气区间,但市场景气度较上月有所提升。二手车市场在经历了一段时间的调整后,正逐步走出低谷,恢复增长动力。

私车报废更新补贴政策的持续实施,成为推动二手车市场需求回升的重要力量。购车、换车出游成为部分家庭在暑期出行的优选方案,不仅促进了居民消费潜力的释放,也为二手车市场注入了新的活力。7月下旬,汽车以旧换新政策加力,1000多亿长期特别国债定性用于汽车以旧换新补贴,将极大地加速汽车消费需求继续释放,也为二手车市场带来了新的发展机遇和增长空间。

此外,新车市场在二季度经历激烈的价格战后,7月份成交价格开始企稳,以价换量的规模将有所减小,这一现象将传导至二手车市场,二手车交易价格也将趋于稳定,7月二手车均价为6.51万元,较上月小幅回升了700元。

从二手车库存情况来看,7月份的平均库存周期缩短至54天,相较于6月份的56天,虽然减少了2天,但并未从根本上缓解车商面临的库存压力,车商需要持续关注并有效管理库存水平。

综合来看,7月我国二手车市场由于汽车以旧换新政策的加力和新车价格趋稳的影响,二手车购车需求、交易量、交易价格和库存状况都有所好转。尽管短期内二手车市场可能仍会受到一些波动和挑战的影响,但从长远视角来看,随着汽车消费市场的不断扩大和消费者对二手车认可度的提高,二手车市场的长期发展趋势仍然保持着向好的态势,为消费者提供更加多样化的购车选择和服务。

2024年7月二手车分车型结构分析

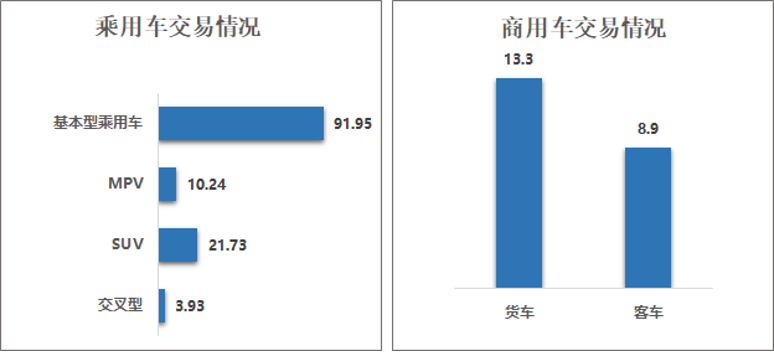

乘用车情况:7月,基本型乘用车共交易91.95万辆,环比增长5.43%,同比下降0.53%;SUV共交易21.73万辆,环比增长5.53%,同比增长5.71%;MPV共交易10.24万辆,环比增长7.58%,同比增长6.08%;交叉型乘用车共交易3.93万辆,环比增长9.21%,同比增长29.69%。

商用车情况:客车共交易8.9万辆,环比增长4.77%,同比下降1%;载货车13.29万辆,环比增长6.3%,同比增长1.5%。

7月份乘用车和商用车市场均表现出一定的增长态势,尤其是SUV、MPV和交叉型乘用车的同比和环比增幅较为明显。

1-7月,乘用车累计交易880.65万辆,同比增长6.12%。其中:基本型乘用车累计交易637.97万辆,同比增长3.88%;SUV共交易147.23万辆,同比增长11.11%;MPV共交易69.45万辆,同比增长10.09%;交叉型乘用车共交易26万辆,同比增长29.53%。

商用车累计交易149.68万辆,同比增长1.92%。其中:载货车共交易了87.8万辆,同比增长2.79%;客车61.87万辆,同比增长0.72%。

1-7月份,乘用车市场呈现出较好的增长态势, SUV、MPV和交叉型乘用车显示出了较高的市场需求;商用车市场的增长相对平稳,载货车市场的增长略好于客车市场。

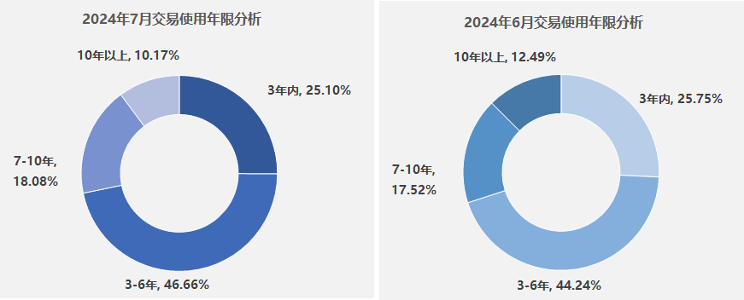

2024年7月二手车交易车辆使用年限分析

7月,二手车使用年限在3-6年的交易占比最多,占46.66%,环比增长2.42%,较去年同期增长2.94%;使用年限在3年内车型占25.10%,环比下降0.66%,较去年同期下降3.35%;车龄在7-10年的车型占18.08%,环比增长0.56%,较去年同期下降2.62%;车龄10年以上的车型占比为10.17%,环比下降2.33%,较去年同期增长3.03%。

7月份,3-6年的份额较上月增长明显,3年以内和10年以上的份额均有所下降。与去年同期相比3-6年和10年以上的份额整体有所增加。

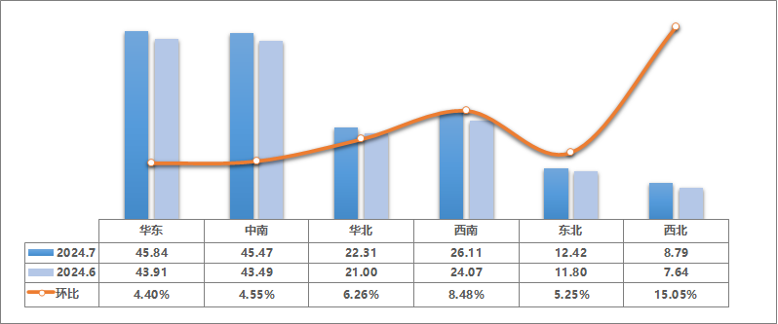

2024年7月六大区域情况分析

2024年7月六大区域二手车交易情况

2024年7月,全国六大区环比上月均出现不同程度的增长,其中西北地区回升明显涨幅达到15%,西南、华北、东北涨幅均超过了5%。

华东地区二手车交易量为45.84万辆,环比增长4.4%,交易量较上月增加1.93万辆。本月华东地区各省份都呈现出不同程度的增长态势。特别是上海,作为华东地区的经济中心,本月的涨幅高达26%。安徽和江西市场也逐步恢复活力,环比增长均接近5%。山东、福建以及江浙地区均实现小幅增长。

中南地区二手车交易量为45.47万辆,环比增长4.55%,交易量较上月增加1.98万辆。本月河南省表现尤为出色,环比增长7.9%。广东、广西两省分别增长了4.8%和6.4%。湖北、海南两省的交易量同样显示出稳步增长,分别增长了5.3%和4.4%,市场需求正在稳步回升。湖南省在本月的表现较为疲软,二手车交易量下降了5.4%,继续延续了之前的下降趋势。

华北地区二手车交易量为22.31万辆,环比增长6.26%,较上月增加了1.31万辆。具体来看,北京、河北和山西的市场在本月回升较快。特别是山西省,交易量较上月大幅增长了16.2%,显示出较强的市场活力。北京和河北市场的交易量也分别实现了7.6%和8.2%的增长。天津市场本月则出现较为明显的下滑,环比下降了6.1%。内蒙古地区虽然在近期持续保持回升态势,但其涨幅相比上月有所减弱。

西南地区本月共交易了26.11万辆,环比增长8.48%,较上月增长了2.04万辆。整个西南地区各省份在本月都呈现出较为明显的增长态势。重庆市场在经历了上月的调整之后,本月显示出明显的复苏迹象。四川环比增长了8.8%。云南、贵州和西藏在本月也展现出了良好的增长趋势。其中,云南增长率高达9.8%,西藏和贵州分别实现了8.8%和7.8%的增长。

东北地区本月共交易了12.42万辆,环比增长5.25%,较上月增长了0.62万辆。吉林、黑龙江两省在本月的交易量均有显著的回升,对整个东北地区的市场起到了重要的拉动作用。黑龙江的环比增长率高达10.3%,而吉林省的涨幅也接近10%,这两省的强劲表现大大促进了整个区域市场的增长。辽宁省在本月的表现略显疲软,交易量较上月小幅下降了2.2%。

西北地区本月共交易了8.79万辆,环比增长15.05%,较上月增长了1.15万辆。本月,陕西市场表现优异,环比涨幅超过30%。另外新疆和青海两省也表现出强劲的增长势头,均实现了两位数的增长。甘肃、宁夏在本月的交易量也有所增加,环比分别增长了7.6%和2.9%。本月西北地区二手车市场呈现明显回升态势,市场需求和成交量均有明显回升。

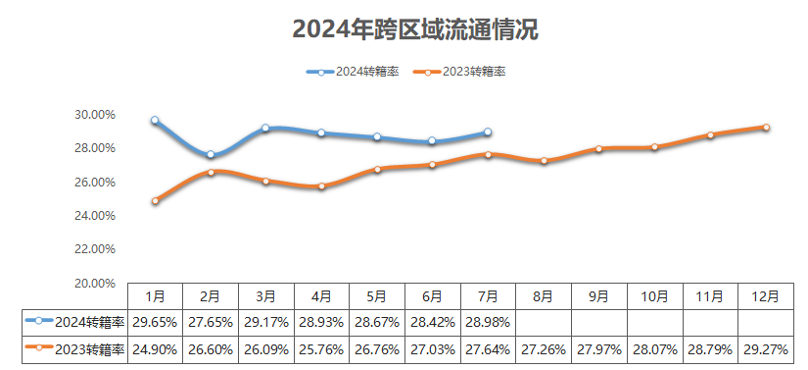

2024年跨区域流通情况

7月份,二手车转籍率为28.98%,环比上月增长0.56%,同比去年同期增长1.33%。二手车转籍总量为46.64万辆,环比增长8.02%,较去年同期增长7.31%。

更多阅读: