根据IDC全球人工智能和生成式人工智能支出的最新预测,到2028年,全球人工智能(AI)支出,包括支持人工智能的应用程序、基础设施以及相关IT和商业服务方面的支出将增加一倍以上,预计将达到6320亿美元。人工智能,尤其是生成式人工智能(GenAI)的快速整合,将导致2024-2028年预测期内的复合年增长率(CAGR)达到29.0%。

IDC人工智能和数据研究集团副总裁兼总经理Ritu Jyoti表示:“人工智能驱动的转型为全球组织带来了切实的业务成果和价值,他们正在围绕员工体验、客户参与、业务流程和行业创新建立自己的人工智能战略。随着可信赖的人工智能工具和技术的不断创新,以及人与机器相互作用的协调性不断提高,大规模采用人工智能的障碍将继续减少。”

虽然GenAI在过去的18个月里引起了全世界的关注,但在GenAI解决方案上的支出将低于所有其他人工智能应用的总和,比如机器学习、深度学习、自动语音识别和自然语言处理。然而,基因人工智能投资的快速增长将使该类别以59.2%的五年复合年增长率超过整个人工智能市场。到预测结束时,IDC预计GenAI支出将达到2020亿美元,占人工智能总支出的32%。

软件将成为最大的技术支出类别,占整个人工智能市场的一半以上。所有软件支出的2/3将用于支持人工智能的应用程序和人工智能平台,其余将用于人工智能应用程序开发和部署以及人工智能系统基础设施软件。包括服务器、存储和基础设施即服务(IaaS)在内的人工智能硬件支出将成为下一个最大的技术支出类别。IT和商业服务的增长率将略高于硬件,复合年增长率为24.3%。相比之下,人工智能软件的五年复合年增长率将达到33.9%。

在2024-2028年的预测期内,预计在人工智能解决方案上投入最多的行业是金融服务。在银行业的引领下,金融服务业将占所有人工智能支出的20%以上。人工智能支出的第二大行业是软件和信息服务以及零售业。在未来五年内,这三个行业将提供大约45%的人工智能支出。人工智能支出增长最快的行业是商业和个人服务(复合年增长率32.8%)以及交通和休闲(复合年增长率31.7%)。此外,在支出指南中包含的27个行业中有17个的五年复合年增长率预计将超过30%。

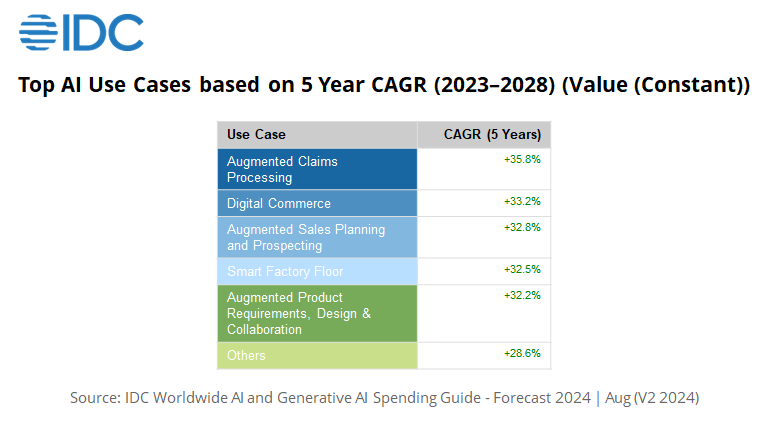

在大多数预测中,人工智能基础设施配置将成为人工智能解决方案的主要用例,然而在支出指南中包含的用例中预计增长率最低(复合年增长率为14.7%),IDC预计到2028年其他几个用例将赶上或超过它。这些用例包括增强欺诈分析和调查以及支持人工智能的客户服务和自助服务。支出增长最快的用例将是增强索赔处理(复合年增长率35.8%)和数字商务(复合年增长率33.2%)。在支出指南中确定的42个人工智能用例中预计有30个的五年复合年增长率将超过30%。

更多阅读: