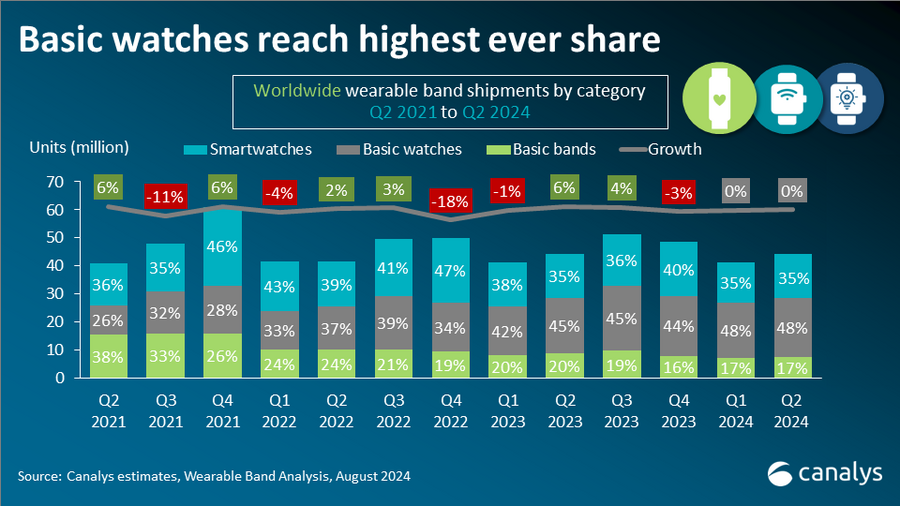

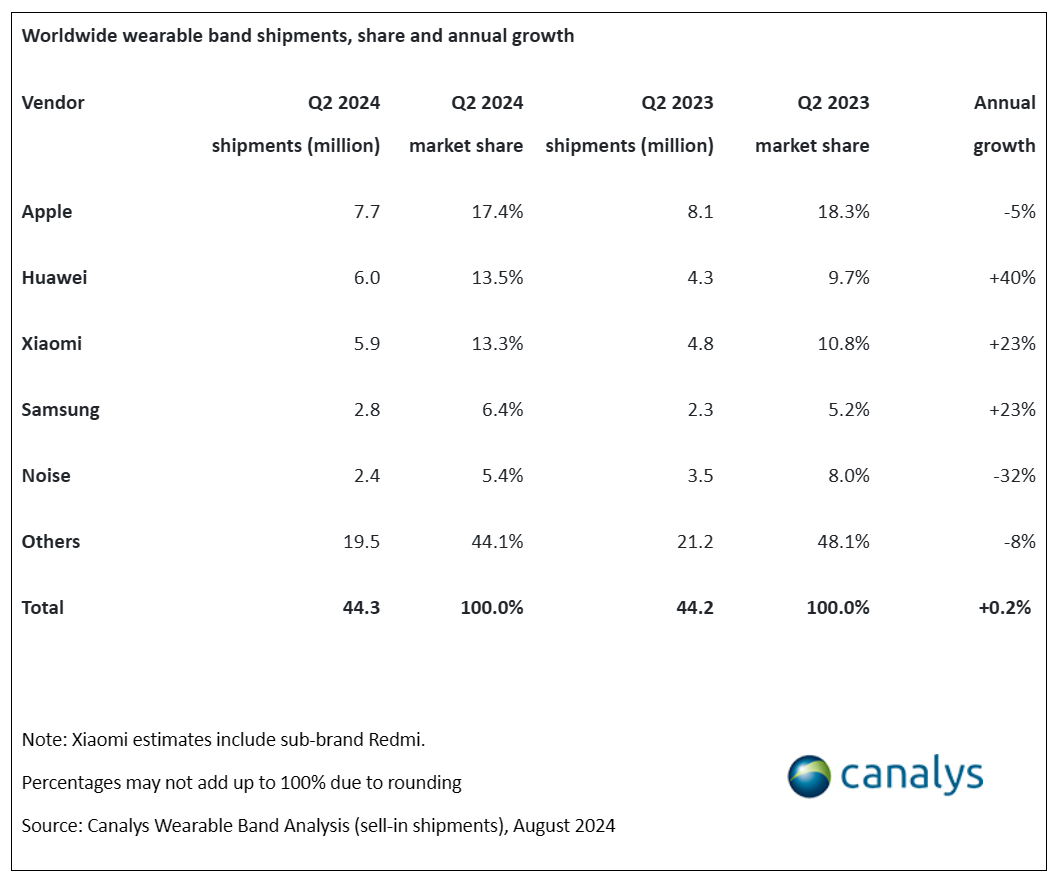

根据Canalys的最新调查结果,全球可穿戴手环出货量在2024年第二季度增长0.2%,达到4430万部。基本款手表继续推动市场,出货量同比增长6%,这在很大程度上要归功于华为和小米。基本型手表占可穿戴手环市场的48%,是迄今为止的最高份额。与2023年第二季度相比,智能手表的出货量保持不变,因为三星、Garmin、华为和谷歌的积极势头抵消了苹果的下滑。基本手环的出货量继续呈下降趋势,同比下降14%。

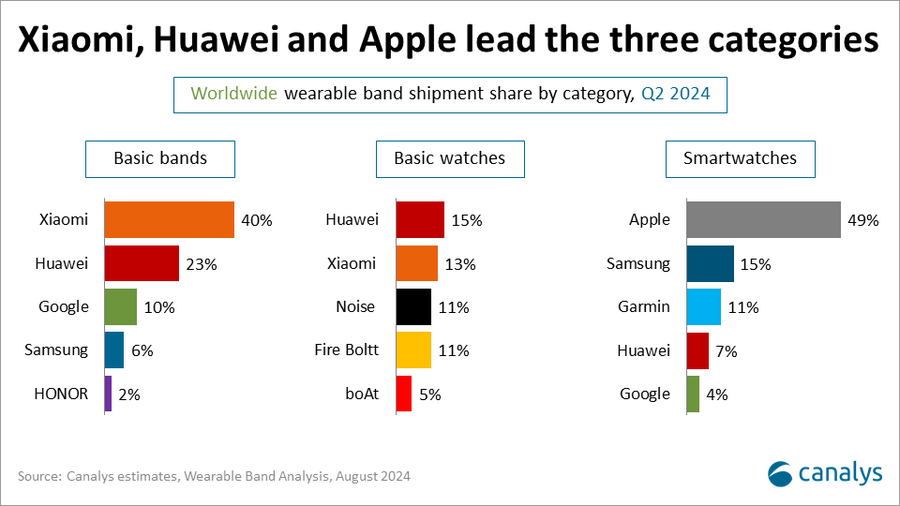

Canalys研究经理Cynthia Chen说:“基本款手表继续支持可穿戴手环市场。虽然去年基本款手表的强劲增长来自印度当地的领导者,但最近的增长主要是由华为和小米推动的,这两家公司分别占全球基本款手表出货量的15%和13%。这两家供应商在大中华区都做得特别好,这要归功于有效的定价策略,以及将优质健身追踪功能整合到价格合理的基本款手表中。最近几个季度,最大的几家基本款手表供应商一直把销量放在首位,它们需要转向品牌知名度和定位,以实现进军高端市场的雄心。战略合作伙伴关系,例如小米利用Suunto先进算法的能力,对于提升产品供应和品牌定位都很重要。”

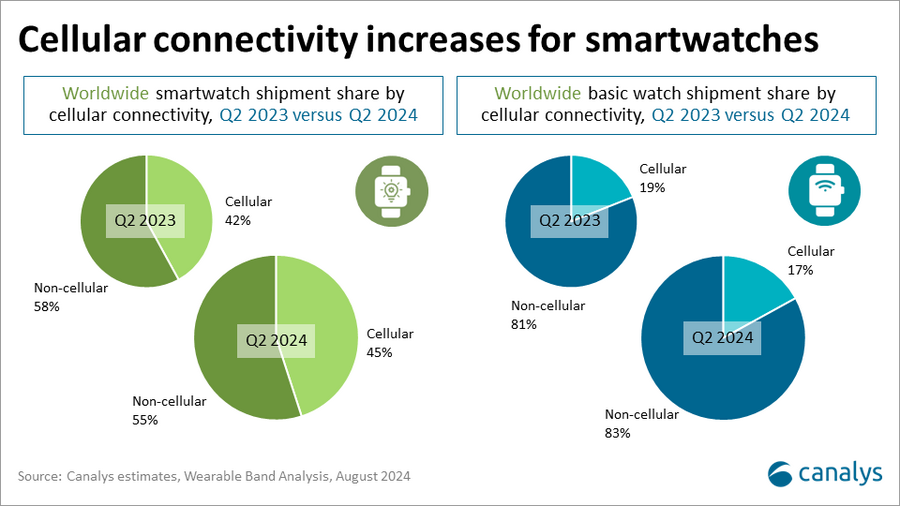

Canalys Research分析师Jack Leathem表示:“可穿戴手环供应商正日益扩大产品组合,以抓住新的机遇,专注于新的细分市场、技术和软件。设备生态系统供应商正在越来越多地探索支持4G/5G连接的eSIM手表,旨在扩大与电信公司的合作伙伴关系,同时探索新的潜在收入来源。在2024年第二季度,支持蜂窝的可穿戴手环的使用率仍然保持在45%的适度水平,尽管供应商和电信公司对它的兴趣越来越大。谷歌在美国通过Google Fi为新款Pixel Watch 3免费提供两年的手机订阅服务,这将是对这一战略的一次关键考验。此外,越来越多的供应商正在向市场推出先进的运动手表,如小米的Watch S4 sport和三星的Galaxy Watch Ultra,寻求吸引更广泛的受众,进一步提升他们的高端旗舰产品,并在2023年表现明显优于市场的细分市场中占有份额。”

Leathem表示:“智能手表的出货量在连续六个季度下滑后恢复增长,尽管2024年第二季度同比仅小幅下降0.1%。Garmin是苦苦挣扎中的一个例外,由于强劲的消费者需求和广告支出的增加,该公司本季度的出货量增长了16%。在假日购物季和下半年供应商产品发布之前,恢复增长给供应商带来了一些积极因素。”

Chen说:“Canalys预计,在苹果、三星和谷歌新产品的推动下,智能手表的出货量将在2024年下半年实现两位数的增长。这些生态系统供应商准备推出先进的健康和健身追踪功能,以对抗Garmin的持续成功,刺激设备升级浪潮。为了在这个竞争激烈的市场中取得成功,智能手表供应商必须在健康跟踪和电池寿命方面比前几代产品有重大改进。基本款手表市场也有望持续增长,小米和华为等厂商需要保持激进的定价,同时增加更多高端功能来吸引消费者。随着智能手表回归重大创新,可穿戴市场的竞争必将加剧。

智能手表和普通手表的增长在短期内都可以持续,但在未来几年,随着它们越来越多地瞄准相似的功能和市场,这两个细分市场可能会开始相互蚕食。为了防止这种情况,智能手表供应商必须引入新的差异化或用例,例如手势控制或GenAI集成,以利用智能手表的卓越计算能力。这些高级功能对于保持智能手表的吸引力至关重要,因为缺乏这些功能的普通手表最终将在功能和创新方面触顶。”

更多阅读: