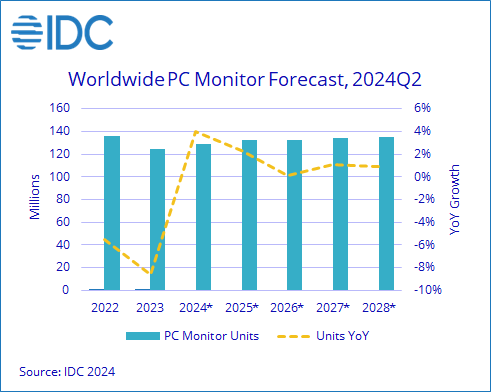

全球PC显示器市场在2024年第二季度结束时出货量同比增长5.9%。根据IDC跟踪报告,这标志着连续第三个季度同比增长为正,表明市场在2022年和2023年下滑后开始复苏。

几个因素影响了4月至6月强于预期的业绩。首先,增长可以部分归因于库存补充,主要是在消费者方面。其次,由于4月份开始的面板成本增加,导致抑制销量早于预期,因此在解决预期成本上升方面做出了显著努力。第三,许多供应商继续积极地将60 Hz刷新率面板的模型改造为100 Hz,因为更快的面板成本已经达到了平价。最后,消费者和游戏市场的持续扩张和竞争也推动了第二季度的增长。

展望未来,市场前景依然乐观。随着面板和其他组件成本企稳,对显示器出货量的预测仍保持谨慎乐观。此外,向Windows 11 PC的持续迁移预计将在2024年和2025年刺激进一步增长。IDC预计,2024年和2025年,显示器市场的年增长率将超过2%。

2024年剩余时间及以后的主要洞察:

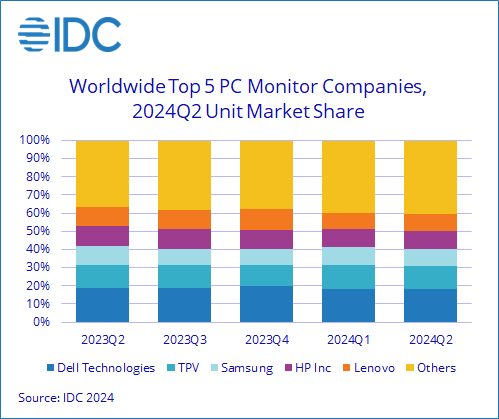

区域洞察:除中国和加拿大外,所有主要地区在24年第二季度都超过了预测。

游戏:游戏显示器继续增长,占显示器出货量的20%,这是自2016年开始跟踪以来的最高份额。价格下降和游戏PC市场放缓为许多游戏玩家腾出了预算。

展望:2025年,销量将稳步回升。总体而言,IDC根据消费者需求的改善,将总市场前景提高到2024年增长4%,2025年增长2.3%。2025年以后,年出货量将稳定在1.32亿至1.35亿台之间。

更多阅读: