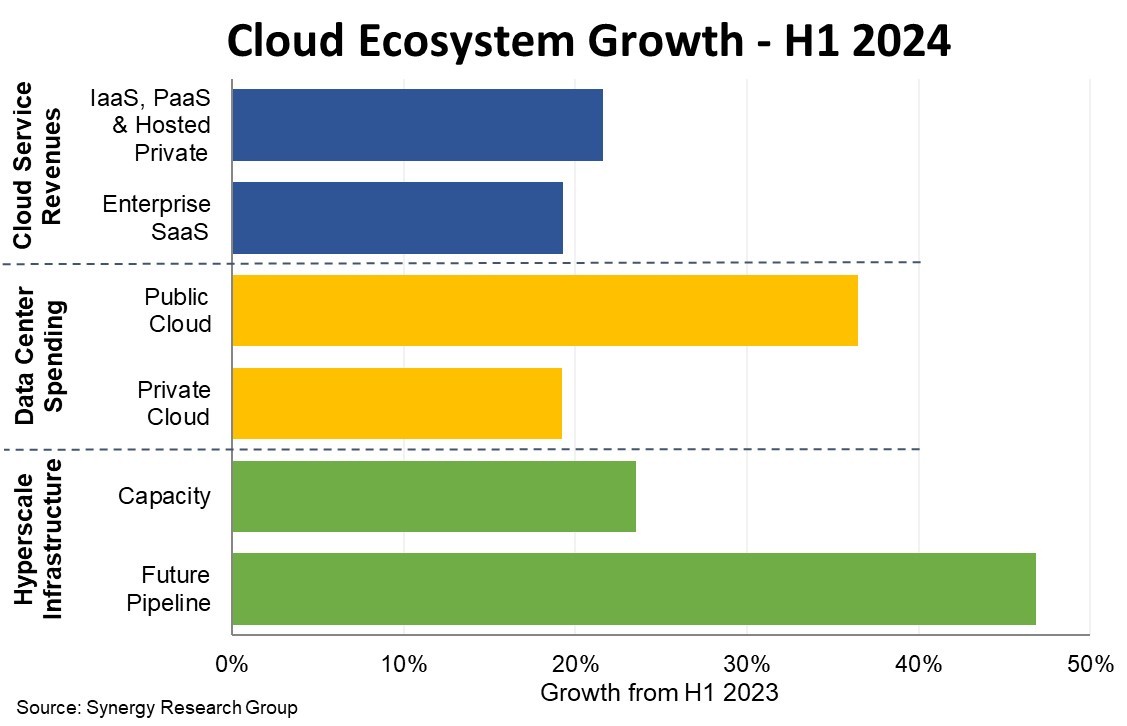

Synergy Research Group的最新数据显示,在云服务和基础设施市场,2024年上半年运营商和供应商的收入达到4270亿美元,比2023年上半年增长了23%。在这种情况下,最近有一个趋势发生了逆转。很长一段时间以来,云服务的增长速度远远超过云数据中心基础设施支出的增长速度,但在对生成式人工智能技术的大量投资的推动下,这种情况暂时发生了转变。

今年上半年,IaaS、PaaS和SaaS的平均增长率为21%,而公共云和私有云数据中心的支出平均增长率为30%。云服务市场的规模仍然是支持数据中心支出的两倍。随着超大规模运营商继续推动更广泛的IT市场,他们的基础设施足迹也在增长。与2023年上半年相比,已经庞大的数据中心网络的运营能力增长了24%。更令人印象深刻的是,随着继续加大投资,未来数据中心的规模增长了47%。

SaaS和云基础设施服务,整个市场的领导者是微软、亚马逊、谷歌和Salesforce。在数据中心硬件和软件方面,ODM继续占据着很大的市场份额,因为超大规模运营商使用自己设计的服务器,由合同制造商提供。除了ODM之外,市场的领导者还有戴尔、微软、超微和惠普。在这方面,英伟达的影响力正在迅速增长,它向服务器供应商、其他技术公司、企业以及直接向超大规模运营商销售产品。

从地理上看,虽然云市场在世界各地都在强劲增长,但美国仍然是一个重心。2024年上半年,美国占所有云服务收入的44%,超大规模数据中心容量的53%,云数据中心硬件和软件市场的47%。在所有服务和基础设施市场中,绝大多数领先企业都是美国公司。其次是中国公司,占所有云服务收入的8%,超大规模数据中心容量的16%。

欢迎您加入199IT知识星球,感谢您支持我们的发展。

1、用微信扫描左侧二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1.5万个相关数据内容,并同步海外优质数据文档;

4、每年只需199元,老用户可九折续费。

欢 迎 关 注 微 信 号 :i199IT

扫描微信二维码,数据随身查

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

扫描左侧二维码或搜索添加微信公众号:i199IT

TMT最全的数据微信平台,随时随地获知有价值的数据信息

更多阅读: