IEA发布了“2024年全球天然气安全评价”,其中包括2024年第四季度天然气市场报告。

脆弱的平衡:天然气市场在天然气供应冲击两年后仍然敏感

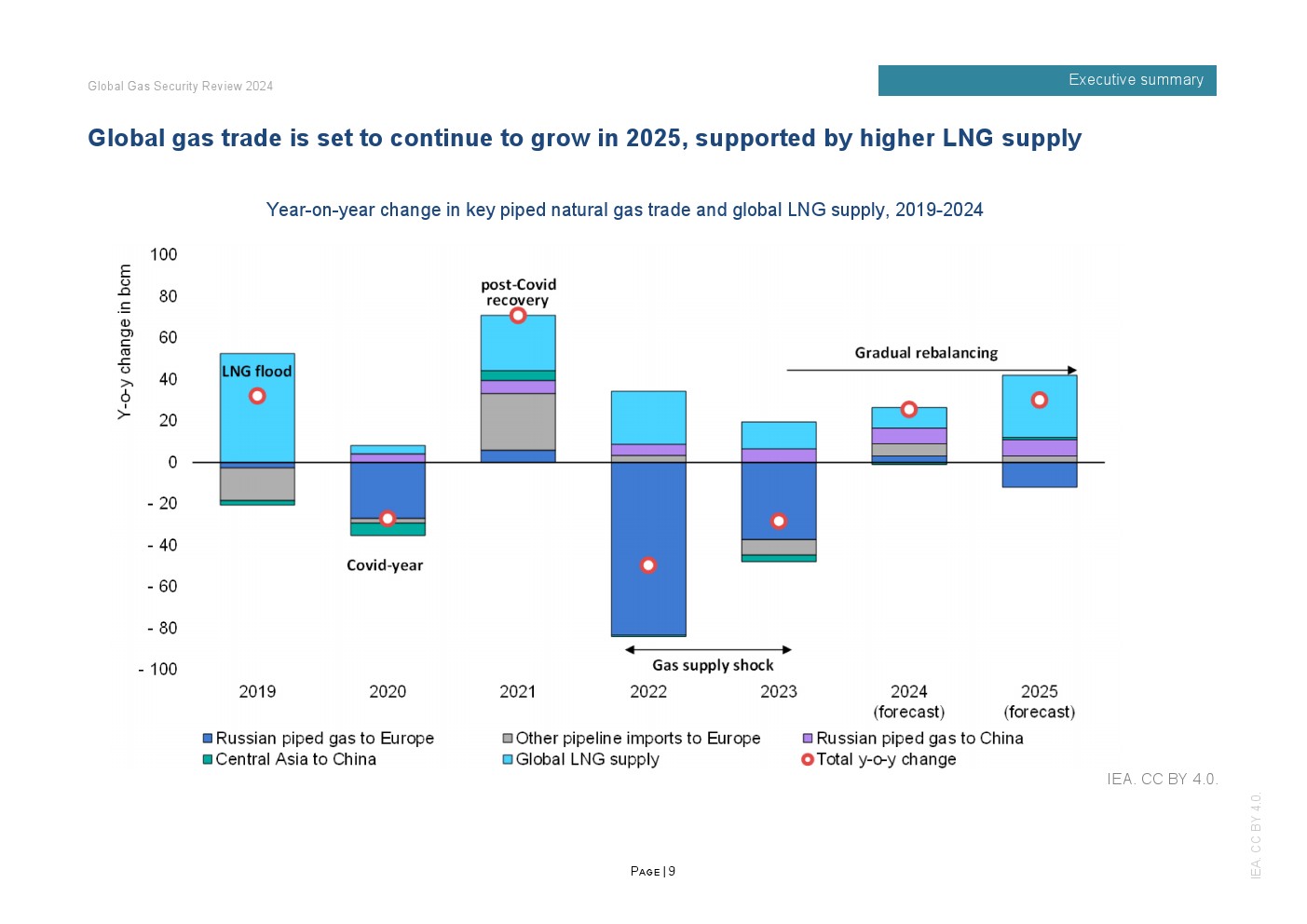

在经历了2022/23年的供应冲击之后,天然气市场在2024年恢复了更为明显的增长。预计,全球天然气需求将在2024年和2025年达到历史新高。全球天然气平衡仍然脆弱,因为液化天然气(LNG)产量的有限增长使供应紧张,而地缘政治紧张局势继续导致价格波动。

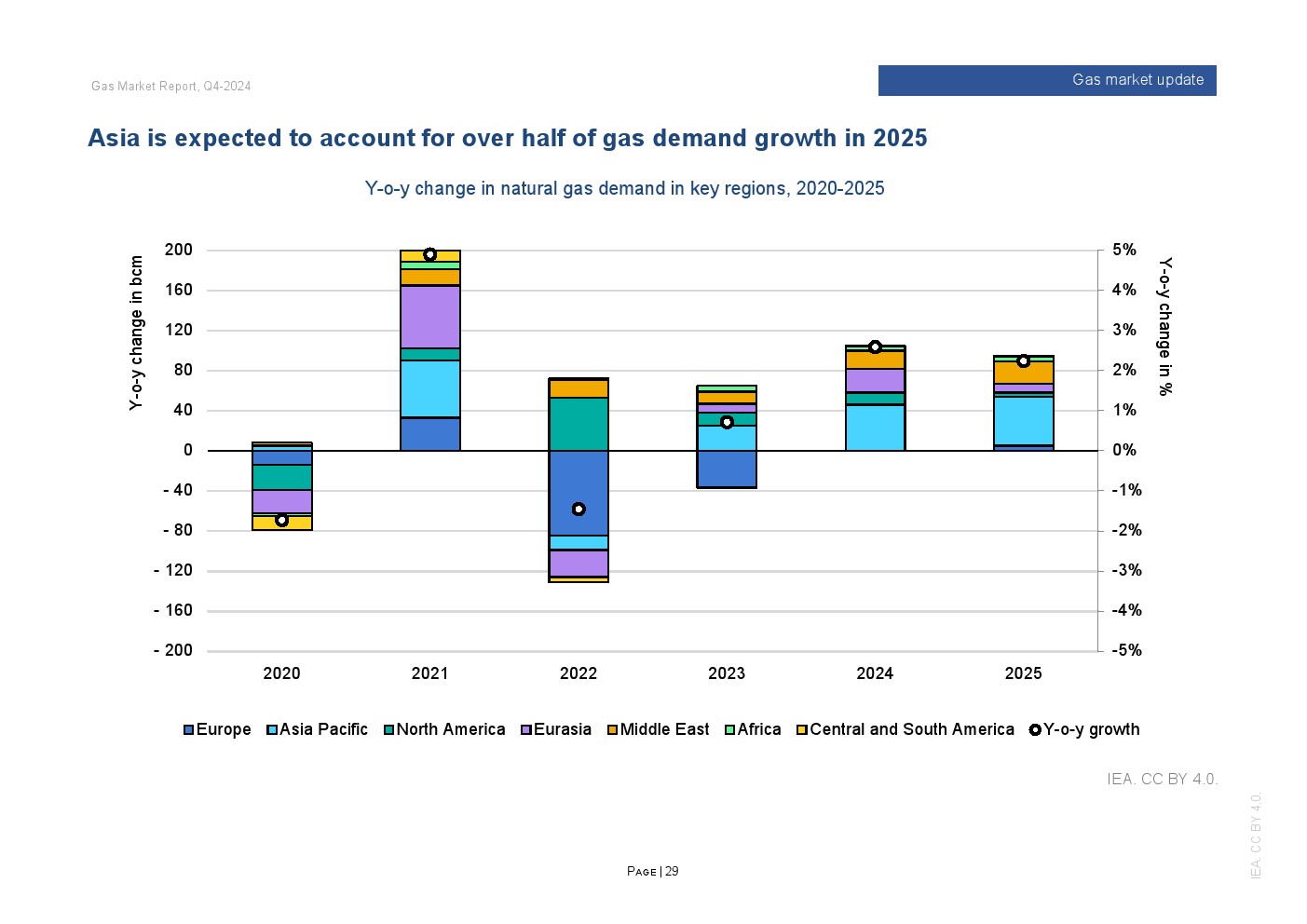

全球天然气需求将在2024年和2025年达到历史新高,主要由亚洲支撑

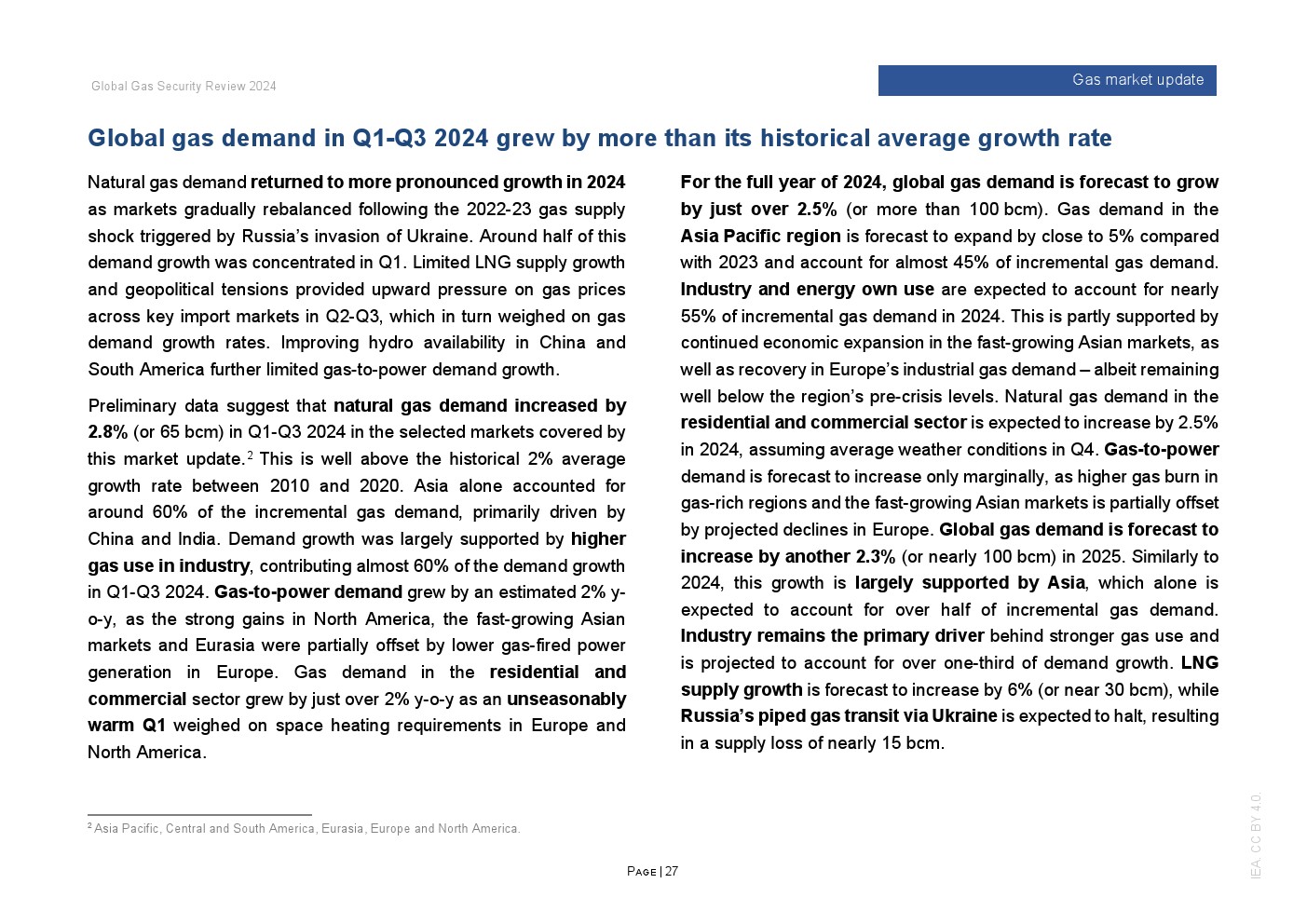

初步数据显示,2024年前三季度天然气消费量同比增长2.8%,远高于2010年至2020年2%的平均增长率。快速增长的亚洲市场占这一增长的大部分。初步估计表明, 2024年第三季度天然气需求增长放缓至2%以下,在某种程度上,这种宽松反映了需求的逐渐复苏,这种复苏在2023年下半年就已经开始了。

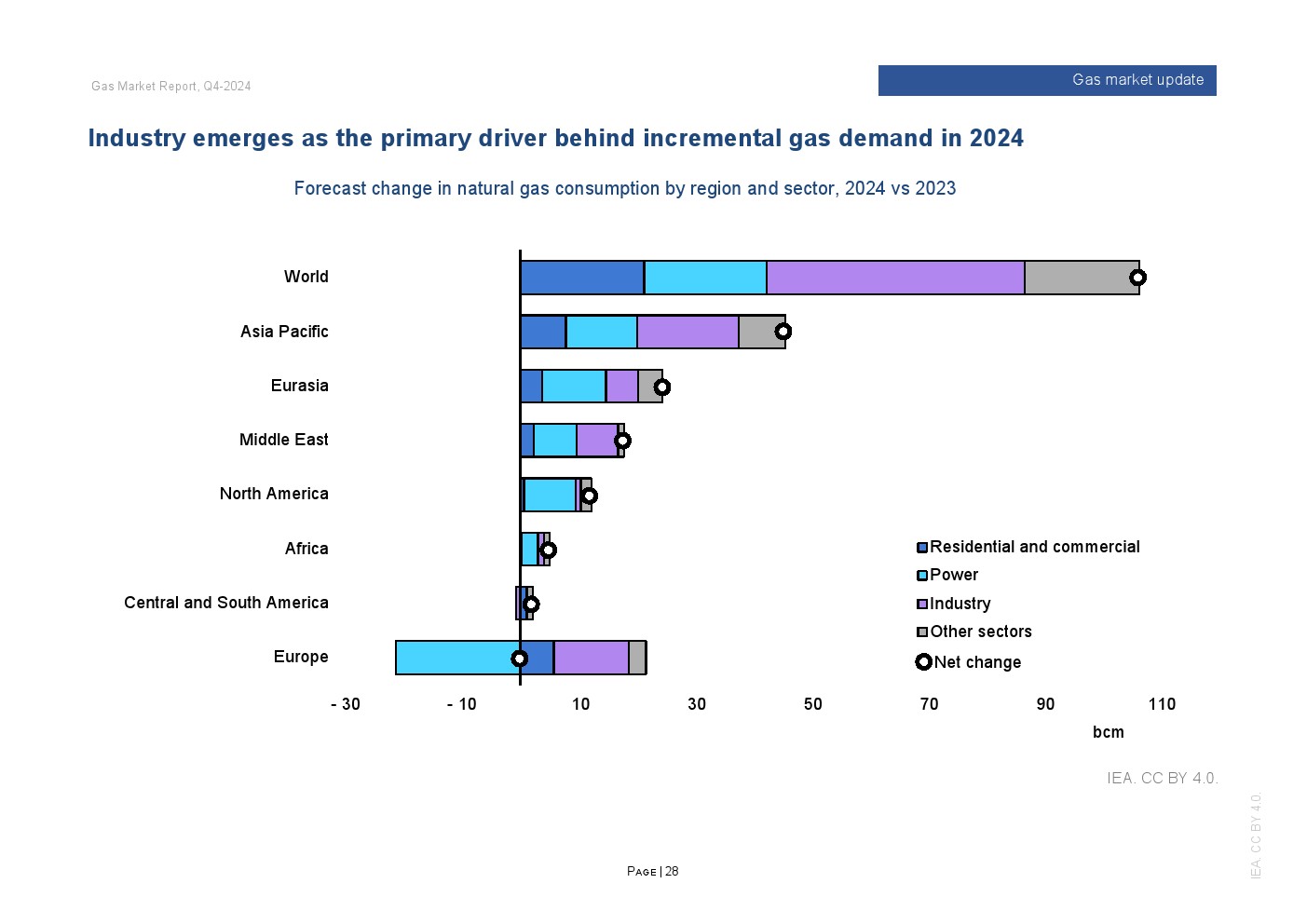

2024年全年,全球天然气需求预计将增长2.5%以上(或略高于1000亿立方米),达到42000亿立方米的历史新高。预计亚太地区将占全球天然气增量需求的近45%。

天然气供应基本上仍然紧张,2025年的前景充满不确定性

2024年第一季度至第三季度,全球LNG供应增长仍然疲软,同比仅增长2%(或70亿立方米)。这远低于2016年至2020年8%的年均增长率。项目延迟以及某些传统生产商的原料气供应问题拖累了LNG产量的增长。

随着几个大型LNG项目上线,2025年LNG供应增长将加速至近6%(或300亿立方米)。

2024年,尽管没有美国项目达成最终投资决策,但LNG项目发展的强劲势头仍在继续

LNG项目开发背后的强劲势头在2024年第一季度至第三季度继续保持,每年有超过450亿立方米的LNG获得批准,包括卡塔尔的North Field West项目。

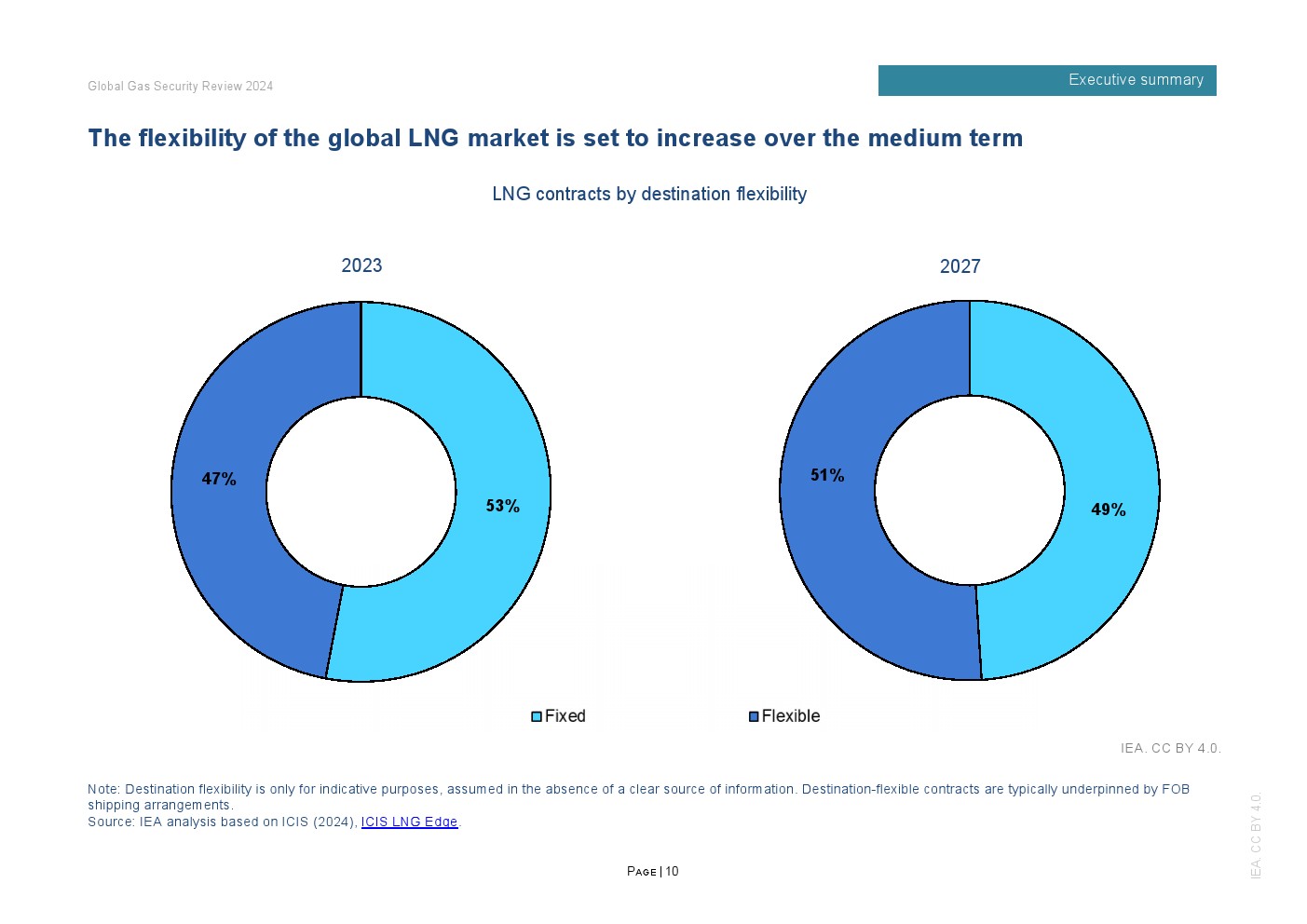

最近的LNG合同趋势表明,人们对长期、目的地固定的LNG合同更感兴趣

自2023年以来,LNG合同活动呈现出长期、目的地固定合同的趋势。自2023年初以来,期限至少为10年的合同占合同总量的85%。目的地固定协议重新获得了牵引力,占自2023年以来签约量的70%以上。大型合同(每年超过40亿立方米)占2023年合同量的57%,这是自2017年以来的最大份额。

预计全球LNG市场的流动性和定价多样性将在中期增加

尽管自2023年以来,LNG合同将回归更传统的特征,但预计全球LNG市场在中期的深度和流动性方面将有所增加。随着固定目的地的传统合同逐渐到期,以及新的灵活目的地协议生效,预计到2027年,无目的地合同的份额将增加到51%。

运输部门可以实现低排放气体的系统集成

低排放气体可以在长途重型运输的脱碳中发挥重要作用,到目前为止,与轻型车辆相比,电气化的进展较慢。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: