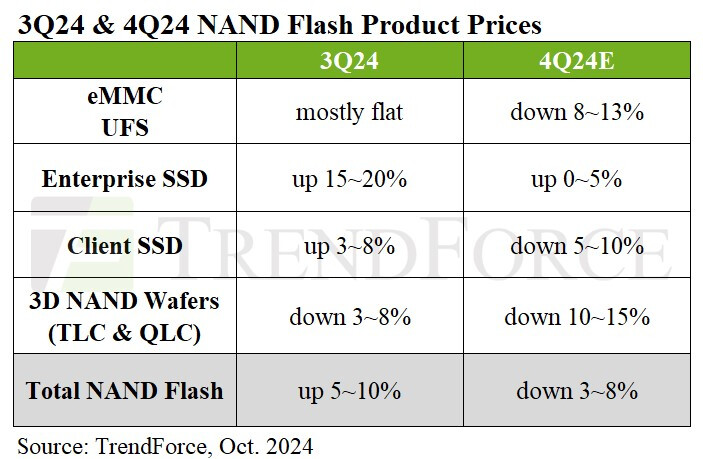

根据TrendForce集邦咨询最新调查,NAND Flash产品受2024年下半年旺季不旺影响, Wafer合约价于第三季率先下跌,预期第四季跌幅将扩大至10%以上。模组产品部分,除了Enterprise SSD因订单动能支撑,有望于第四季小涨0%至5%;PC SSD及UFS因买家的终端产品销售不如预期,采购策略更加保守。TrendForce集邦咨询预估,第四季NAND Flash产品整体合约价将出现季减3%至8%的情况。

Client SSD价格预估季减5-10%

从需求角度分析,即使厂商积极推出AI PC,但由于通胀和AI实用性不足等因素,未出现明显换机潮。供给部分,多家原厂的稼动率于第三季恢复满载,加上其他供应商推动制程升级,产能小幅增加。然而,除了服务器端需求稳定,消费性市场的疲软则难以支撑涨价。现货和渠道市场价格与OEM合约价的差距扩大,也导致原厂调价受阻。据此,TrendForce集邦咨询预估PC client SSD合约价第四季将季减5%至10%。

Enterprise SSD价格涨势缩减,预计季增0-5%

因部分企业级客户延迟建置AI服务器,第四季来自服务器OEM的订单量明显下调,加上CSP采购高峰已过,整体采购容量较第三季下滑。此外,智能手机和笔电客户因采取去化库存策略,NAND Flash订单保守,但在原厂持续增产下,导致供过于求。

TrendForce集邦咨询表示,由于Enterprise SSD订单动能及单价优于其他NAND Flash产品,供应商积极抢单并提升位元出货量,这种策略将抑制价格增长。因此,预估第四季Enterprise SSD合约价将大幅收敛,仅季增0%至5%。

eMMC议价有利买方,价格估季减8-13%

主要带动需求的智能手机第三季市况未好转,加上手机厂商积极去化eMMC库存和技术性抵制涨价,因此eMMC未出现明显交易量。第四季中国品牌推出新机、iPhone 16系列和华为三折机发布上市,看似为eMMC市场注入新动能,但买方为避免再有库存过高压力,将采取更谨慎的备货策略。TrendForce集邦咨询表示,经过第三季买卖双方的价格僵持,原厂库存增加,模组厂和现货市场货源充足,议价天平倾向买方,预估第四季合约价将季减8%至13%。

UFS价格估季减8-13%

UFS主要应用在高端和旗舰智能手机,市况与eMMC相同。整体经济增长趋缓导致换新机的频率从不到两年延长至三年,以及尚未有智能手机的杀手级应用出现,预估第四季需求不会明显改变。UFS产品目前有原厂和模组厂竞争供货,因市场需求减弱,原厂为避免堆积库存和达成业绩目标,第四季必须在价格让步,预估合约价将季减8%至13%。

NAND Flash Wafer估季减10-15%

2024年以来零售端的Client SSD、闪存卡和U盘需求低迷,欧美地区返校季和节庆效应不佳,第四季NAND Flash Wafer需求恐进一步减少。

TrendForce集邦咨询指出,在模组厂库存过高和部分原厂削价竞争下,第四季NAND Flash wafer合约价将出现较大幅度衰退,预估季减10%至15%,且不排除扩大。

自 集邦咨询

更多阅读: