报告下载:添加199IT微信公众号【i199it】,回复关键词【短剧出海国流耀世界】即可下载

短剧出海大势所趋:国内竞争激烈,出海市场空间广阔

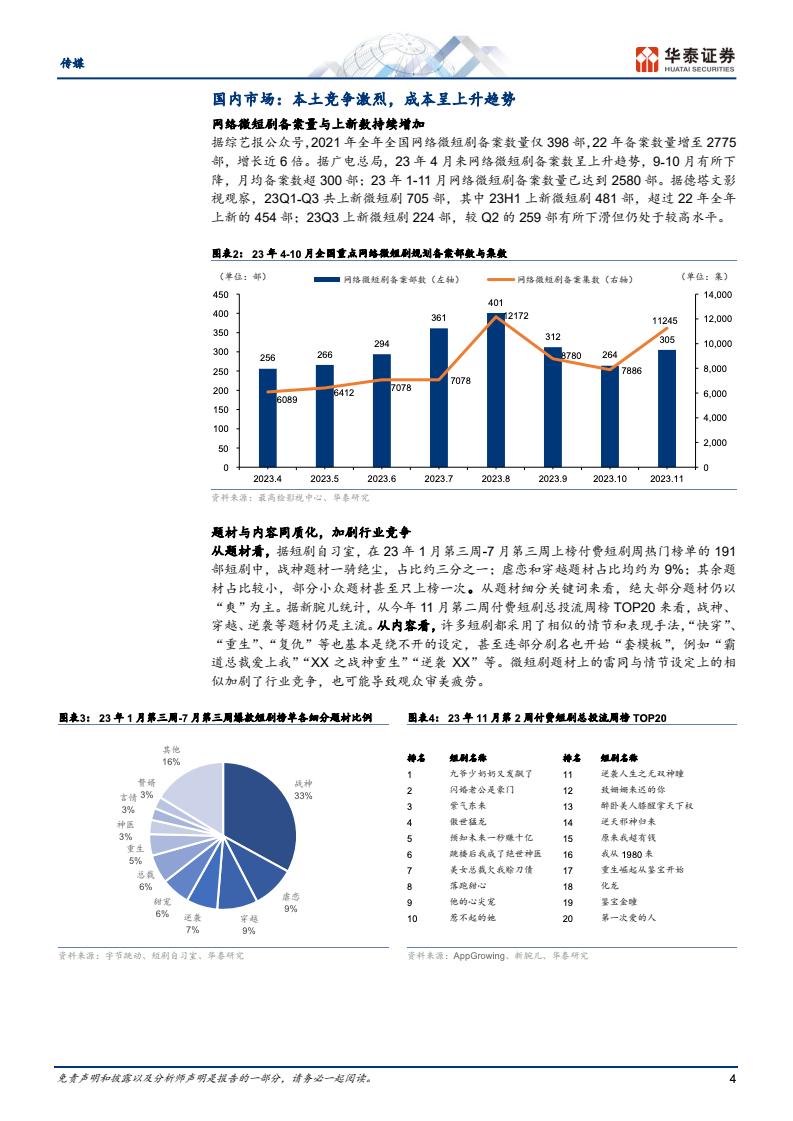

我们认为,短剧出海已成为行业必然选择:1)国内监管逐步常态化,政策鼓励优质微短剧出海,多平台积极行动响应政策要求;2)国内微短剧市场竞争激烈。一是网络微短剧备案量与上新数持续增加,23年1-11月网络微短剧备案数量已达到2580部,22年备案数量为2775部。23Q1-Q3共上新微短剧 705 部,22年上新数为454部;二是题材与内容同质化加剧行业竞争;三是国内短剧成本呈上升趋势;3)海外市场空间广阔。一方面欧美用户付费意愿高,另一方面海外观众喜好多元,制作方创作空间更大;4)网文出海为短剧出海奠定用户基础,网文厂商具备内容优势。

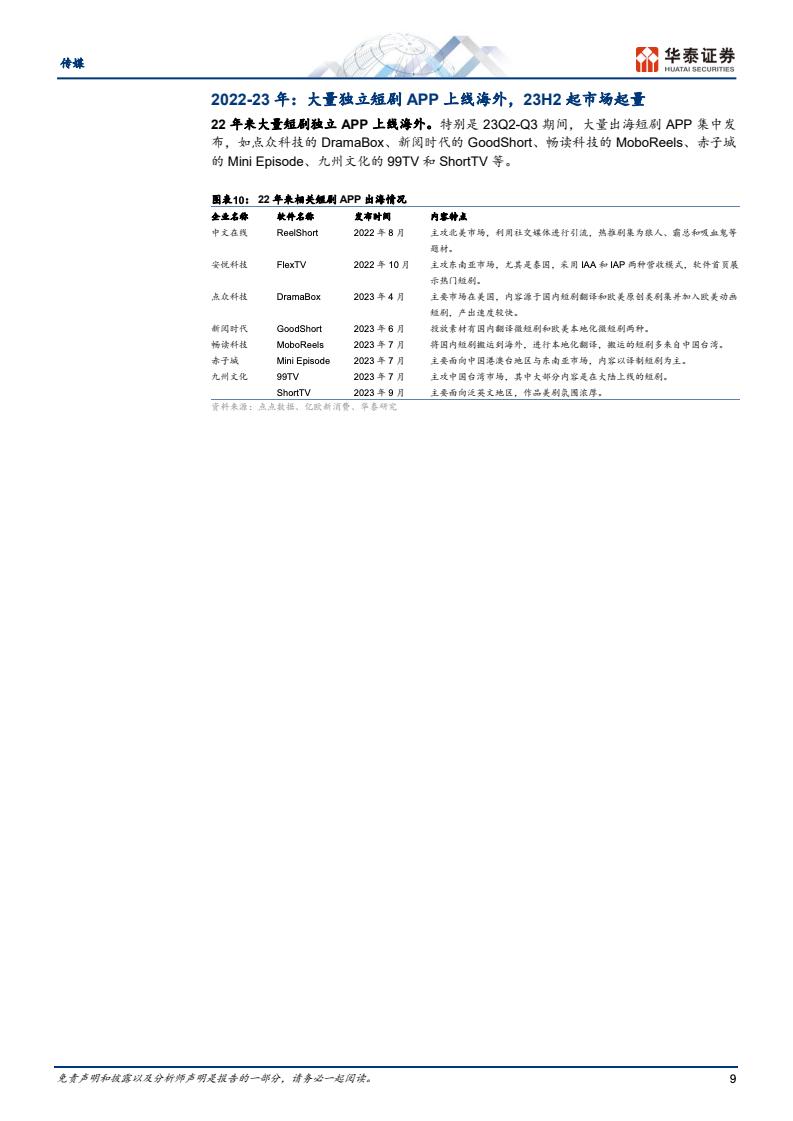

短剧出海历程:视频平台与独立 APP入局,23H2起市场起量整体而言,国内短剧出海历程可以分为两个阶段:1)2019-22年,国内长短视频平台布局海外,试水短剧出海;2)22年以后,独立短剧 APP 开始上线海外,特别是23年来大量短剧APP出海。23H2起 ReelShort 崛起也推动海外短剧市场进一步繁荣。

短剧出海竞争格局:ReelShort 领衔,市场百花齐放

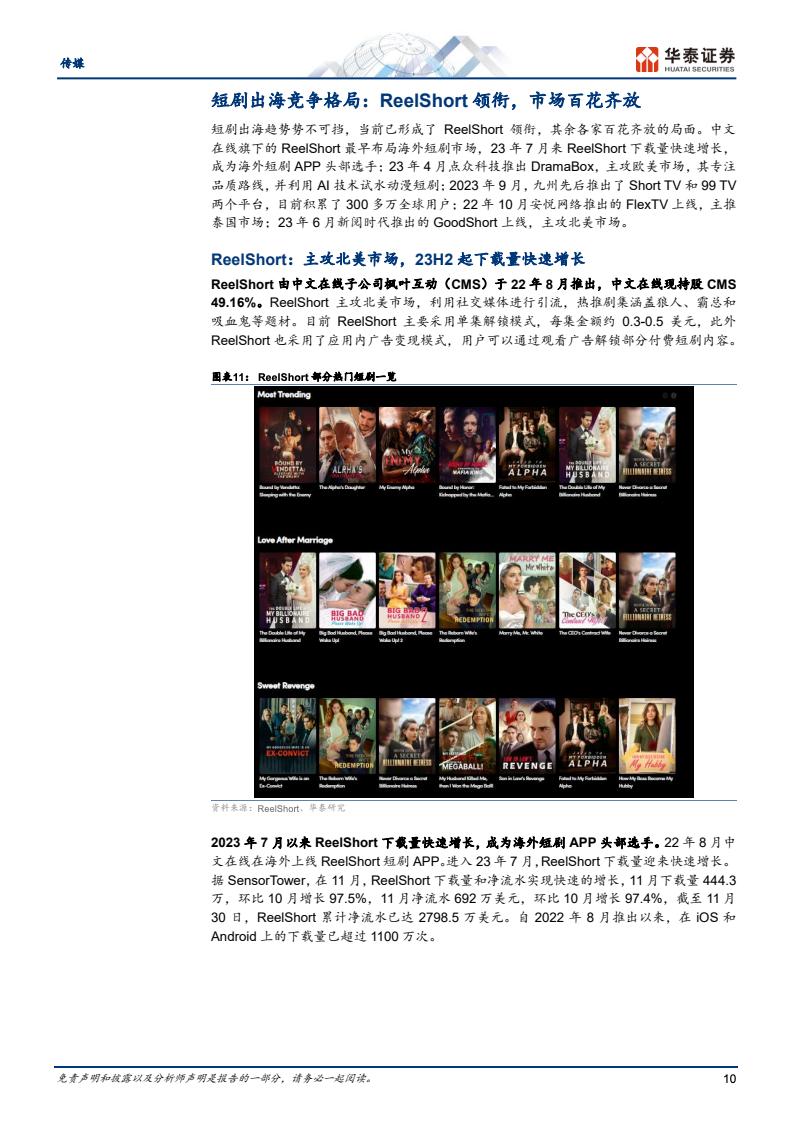

短剧出海发展迅速,ReelShort 最早布局海外短剧市场,23年7月来 ReelShort 下载量快速增长,成为海外短剧 APP 头部选手;23年4月点众科技推出 DramaBox,主攻欧美市场,其专注品质路线,并利用 AI 技术试水动漫短剧;2023年9月,九州先后推出了 Short TV 和99 TV 两个平台, 目前积累了300多万全球用户;22年10月安悦网络推出的 FlexTV 上线, 主推泰国市场;23年6月新阅时代推出的 GoodShort 上线,主攻北美市场。

短剧出海产业链:分发方获利多,全产业链布局公司潜力大

短剧出海产业链上游为IP 版权方,中游为短剧制作方,下游为短剧分发及播出方,各方在产业链中的利润分配空间和商业模式具有明显的差异性:1) 从产业链利润分配来看,由于短剧的投流成本高,下游分发方盈利空间较大, 以中文在线为首的全产业链布局公司,可以节约成本、提高效率,发展潜力较大。2)从产业链商业模式来看,上游IP 版权方以买断或分成方式出售 IP 资源;中游短剧制作方与平台合作或上线独立 APP,成本主要来自投流;

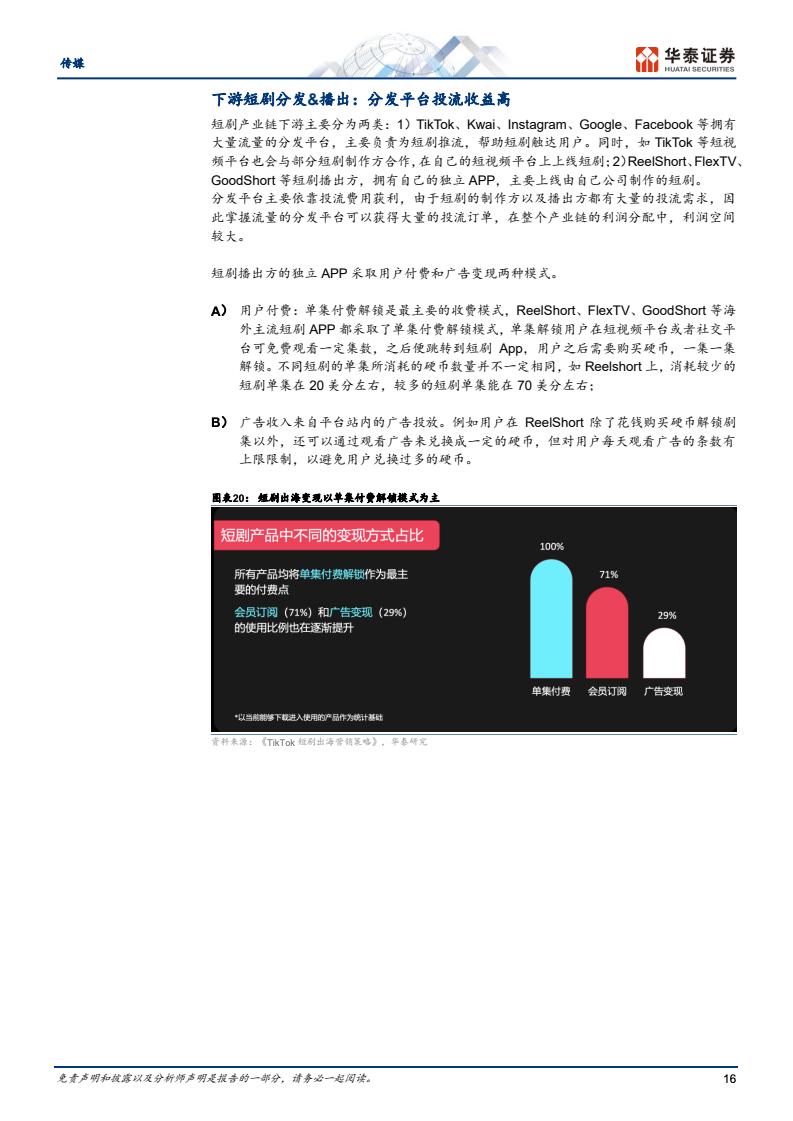

下游分发平台获得投流收益,播出方推出独立 APP,商业模式为单集付费模式和广告营收。

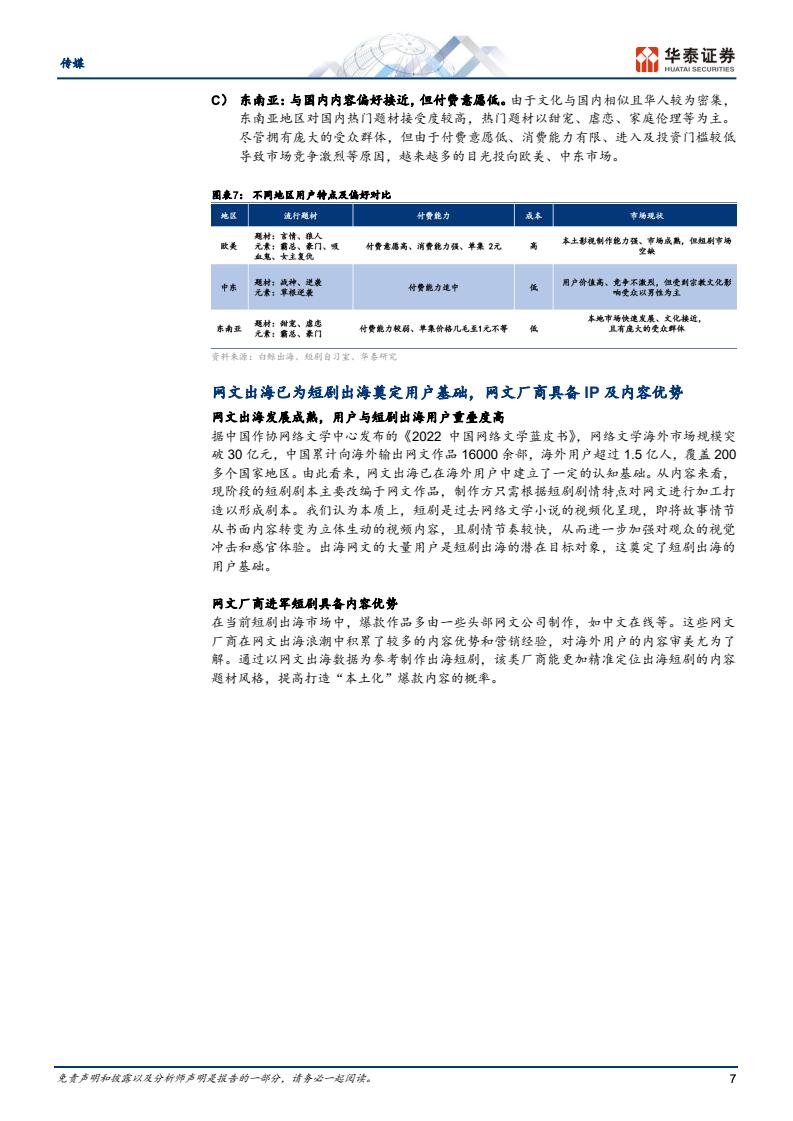

短剧出海展望:创作本土化、目标市场分化、投放精细化,问题挑战仍存短剧出海呈现三大趋势:1)剧集内容本土化,各平台深耕目标市场,依据当地语言文化背景进行创作;2)目标市场分化,目前主要集中在欧美与东南亚市场;3)投放设计精细化,各平台依据自身特点进行特色化营销投放。

此外,短剧出海也面临一些风险,包括语言文化背景差异对制作方提出更高要求;版权保护面临困难,东南亚市场盗版现象严重,欧美地区版权成本高;

持续获利面临挑战;各地数字内容监管措施为短剧出海增加了不确定性。

报告下载:添加199IT微信公众号【i199it】,回复关键词【短剧出海国流耀世界】即可下载

更多阅读: