根据国际货币基金组织 2024 年 10 月发布的《亚太地区经济展望分析报告》,以下列出了与亚太经济数据相关的十个关键点:

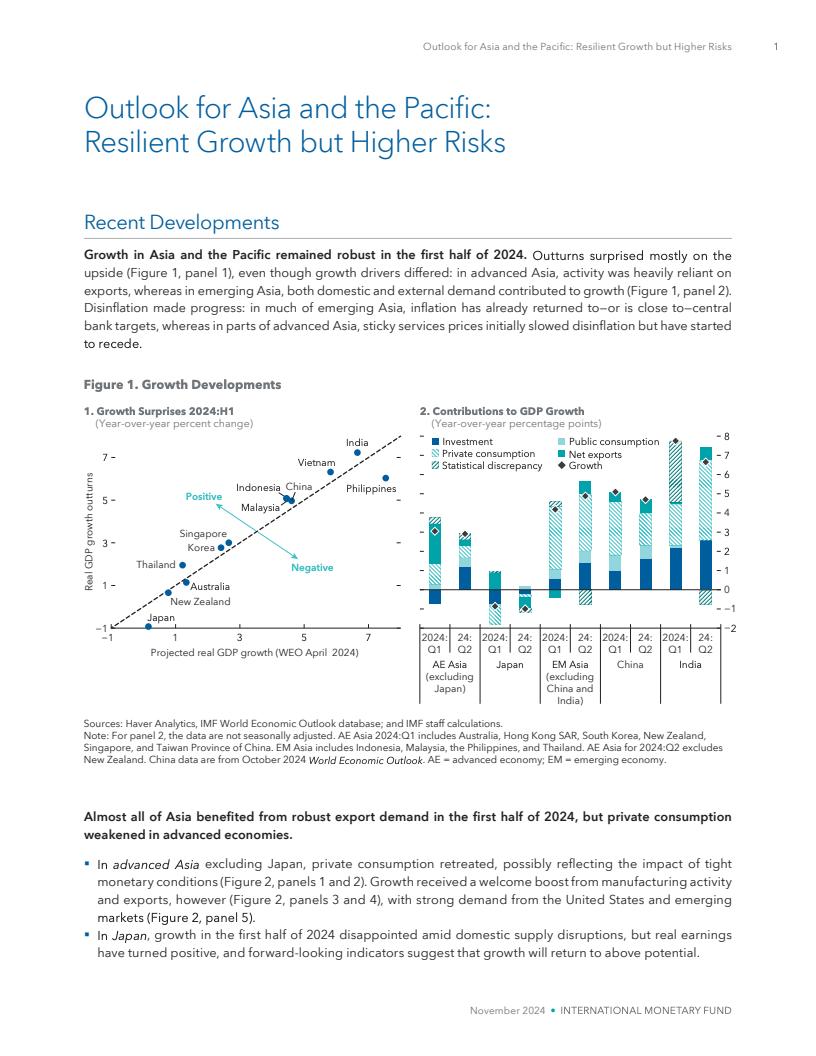

2024年上半年,亚太地区经济增长保持强劲,但增长动力有所不同。发达经济体主要依赖出口,而新兴经济体则同时受到国内和外部需求的推动。

通货膨胀率在亚太大部分地区有所回落。商品价格通胀率下降是关键因素,因为全球需求在 COVID-19 疫情后从商品转向服务。2 大多数新兴亚洲经济体在 2023 年底已恢复到目标通胀率。2 发达亚洲的通货紧缩速度较慢,因为工资压力阻碍了服务业的通货紧缩,但预计到 2025 年初,大多数国家的通货膨胀率将恢复到政策目标水平。

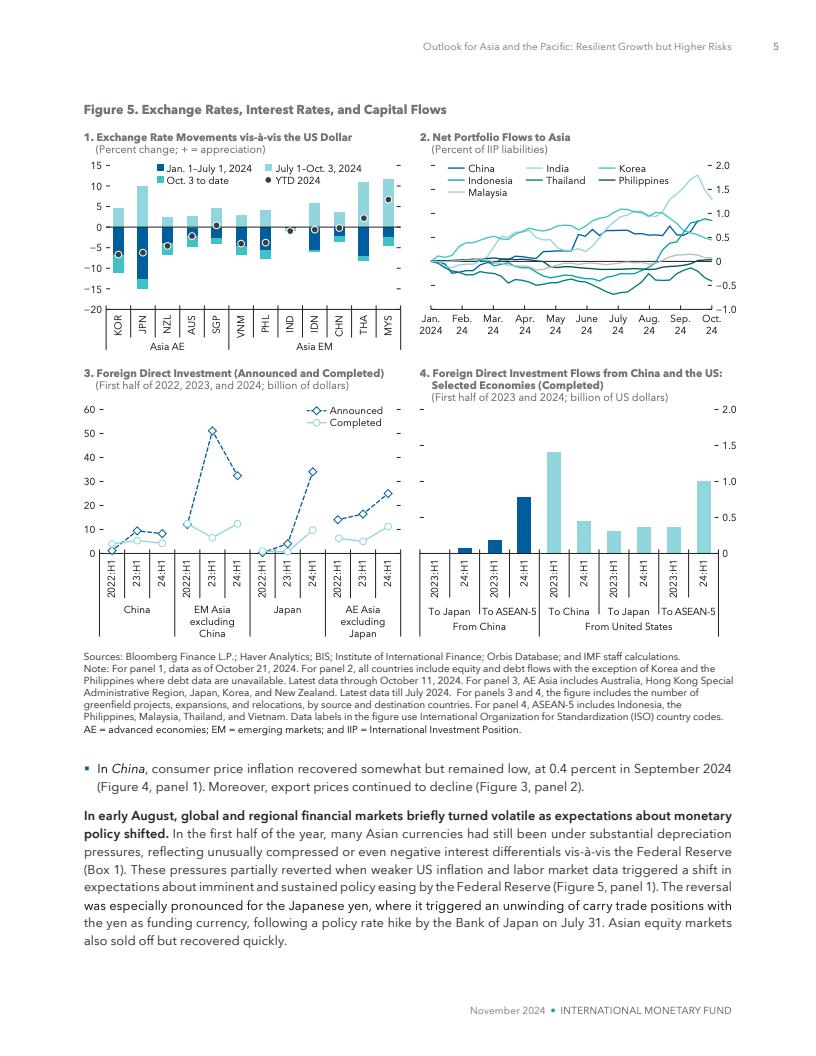

8 月初,由于对美联储政策利率路径的预期向下调整,全球和区域金融市场出现短暂波动。日元大幅升值,因为日元融资的套利交易头寸平仓,压力蔓延到其他亚洲货币。股市遭到抛售,但很快复苏。

预计2024年和2025年亚洲经济增长将放缓。这反映出疫情后复苏的支持力度减弱,以及人口老龄化等长期因素的影响。

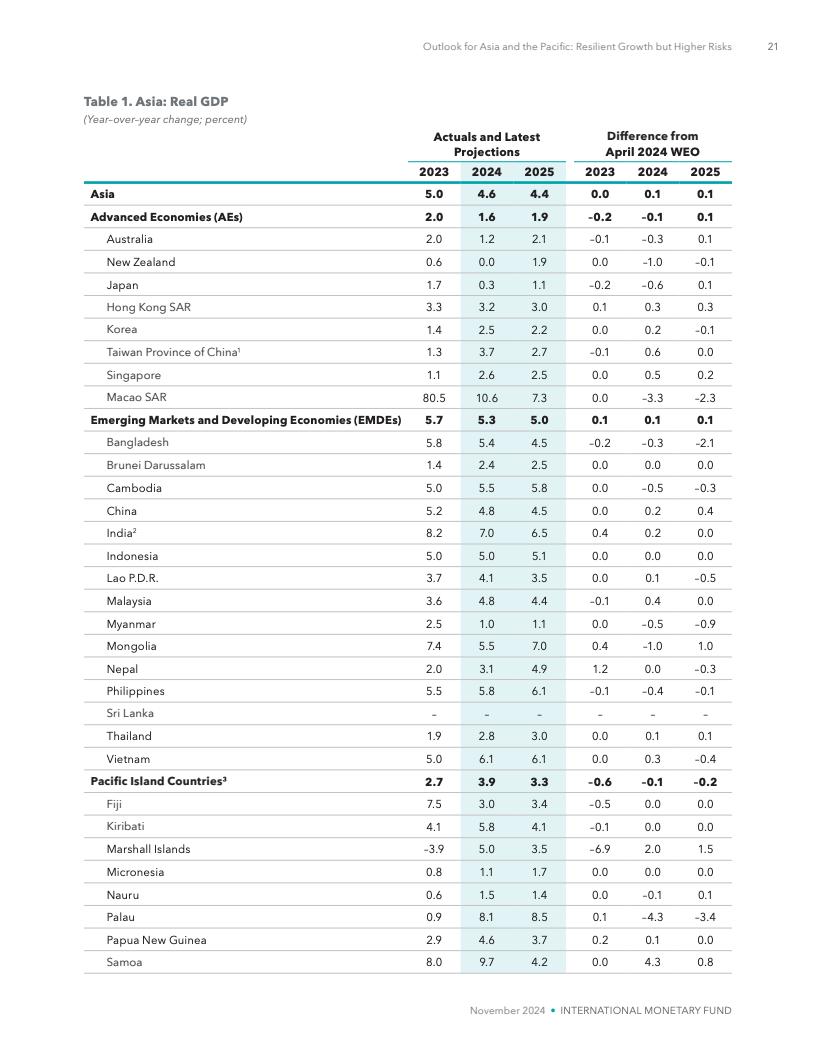

预计 2024 年该地区增长率将小幅上调至 4.6%,这主要反映了年初的强劲表现。

2025 年,预计更宽松的全球和国内货币条件将提振私人需求,**尤其是在发达经济体,预计增长率将小幅上调至 4.4%。

印度仍然是世界上增长最快的主要经济体,预计 2024 年的增长率为 7.0%。

预计 2024 年东南亚国家联盟(东盟)国家的增长率将达到 4.6%,2025 年将达到 4.7%。

全球贸易限制措施继续快速实施。78 虽然亚洲实施的措施似乎很少针对区域内贸易,但许多亚洲国家已经实施了包含贸易扭曲因素的产业政策。

值得注意的是,该报告也指出,尽管近期增长强劲,但前景风险已经上升,风险平衡现在偏向下行。近期风险包括外部环境疲软,全球货币政策紧缩的滞后影响可能大于预期,贸易紧张局势或冲突进一步升级,以及中国经济放缓加深。谨慎灵活的政策管理对于引导亚洲经济体度过未来一段时间至关重要。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: