在最新发布的《百度移动互联网发展趋势报告2011 年 Q3》中,百度无线和易观国际依托百度移动搜索数据,结合易观智库的应用数据补充,从用户分布及网 络接入、移动终端竞争格局及趋势、移动终端平台变化趋势、手机浏览器竞争格局及发展趋势、 应用商店现状及发展趋势五个方面,对当前国内移动互联网格局和发展趋势做了研究分析,以下是报告要点。

用户分布及接入网络习惯

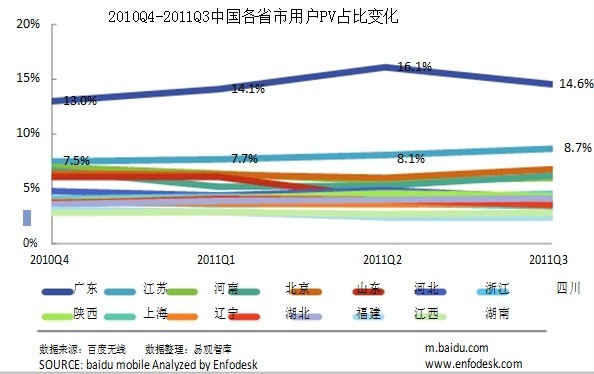

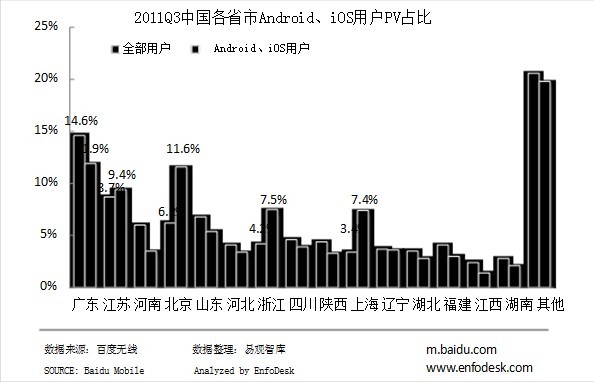

1、从地区分布上看,广东、江苏两省的移动互联网用户 PV占比最高,而且一直处于增长态势。广东、北京、浙江、上海等经济发达地区也是Android、iOS两大平台用户集中局域。

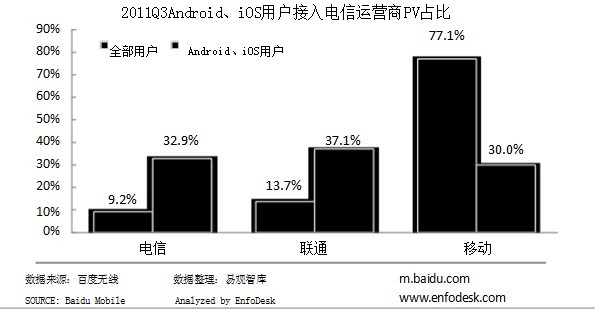

2、从运营商接入分布来看,中国移动的PV 占比依然稳居运营商排名的第一位,不过份额在逐渐下滑,而随着3G 网络的发展,中国联通、中国电信 的 PV 占比在逐渐增加,中国移动一家独大的格局正在被打破。在 Android、iOS 用户领域的竞争上,呈现三足鼎立局面,中国联通 以 37.1%的 PV 占比在运营商中排名第一。

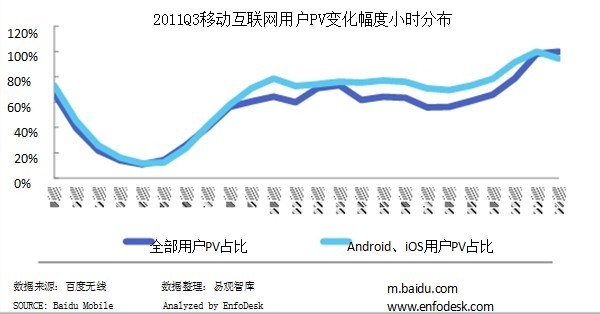

3、2G依然是用户主要接入方式,3G、WIFI 接入的 PV 占比在逐渐增加。Android、iOS 用户明显更倾向使用3G 和 WIFI 接 入。与Q2报告相比,在上网时间上和习惯上并没有太大变化,节假日依然是高峰期,休闲时段的使用量是学习、工作时的一倍。早八点到第二天凌晨1点是稳定时 间段,晚8点使用量上升,10到11点是高峰期。

移动终端竞争格局及变化趋势

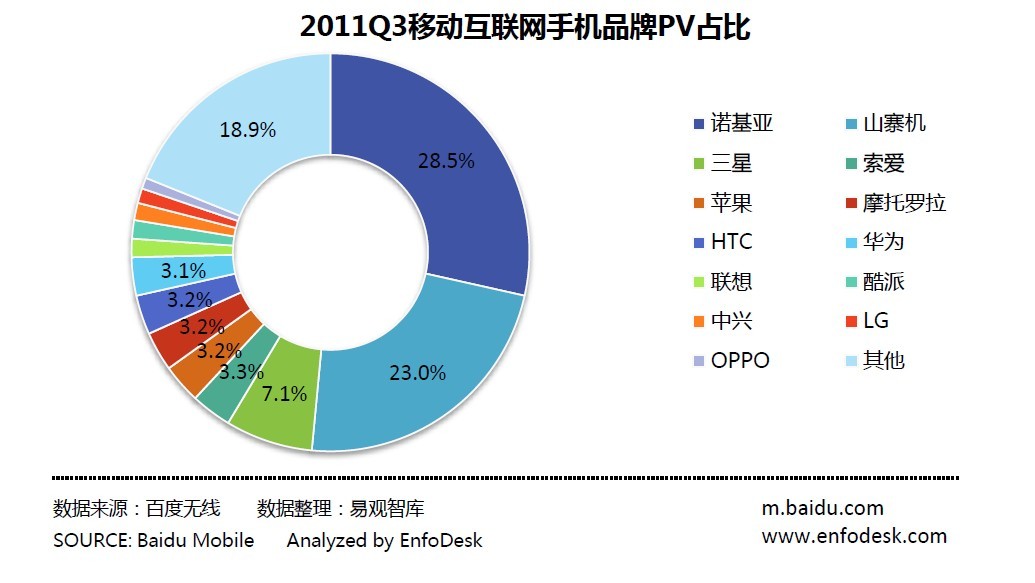

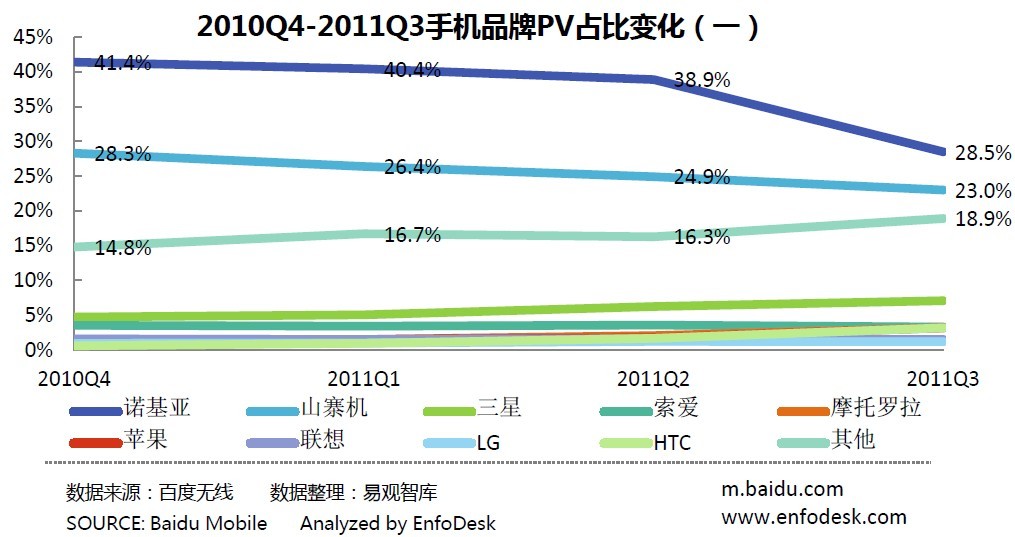

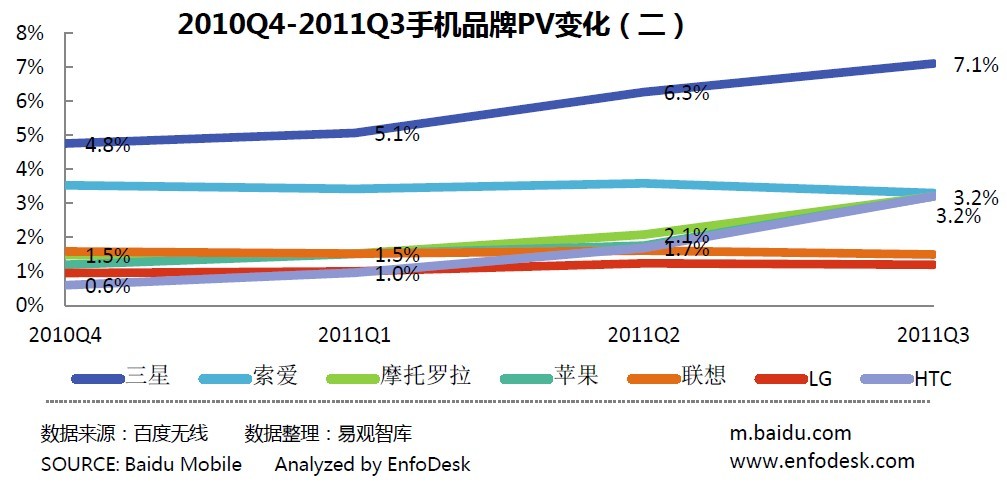

2011Q3 移动互联网手机品牌前三分别是诺基亚、山寨机和三星。不过,诺基亚的 PV 占比在持续下降,而随着智能手机性价比的逐步提高,山寨机 PV 占比也在逐步下降,与前两者形成对比的是三星的 PV 占比在持续提升。其他终端 厂商中,HTC、苹果、摩托罗拉 PV 占比保持稳定的增长,其中 HTC 增长最为显著。在Android 系统手机中,三星、HTC、摩托 的 PV 占比位列前三位。

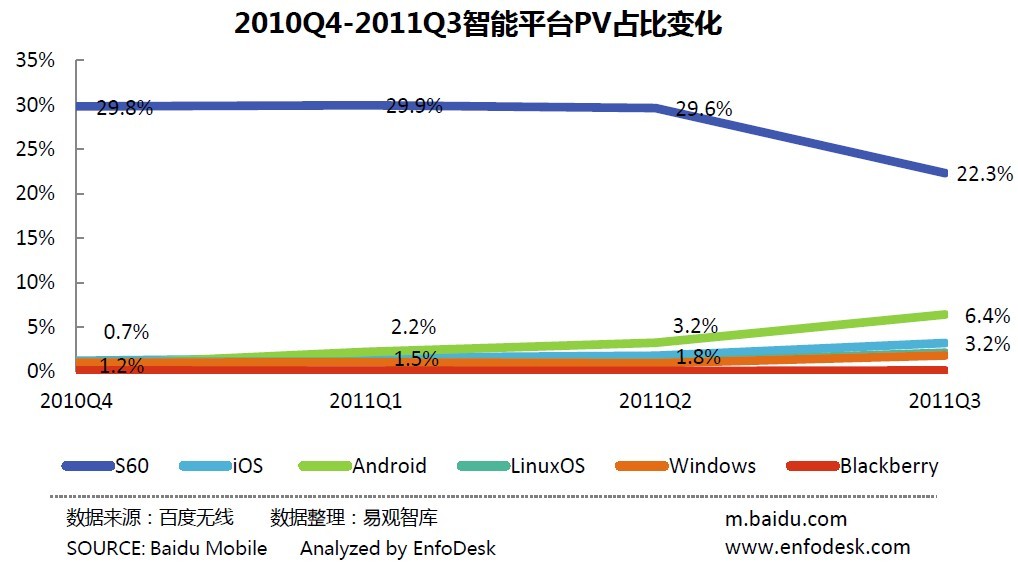

移动互联网终端平台变化趋势

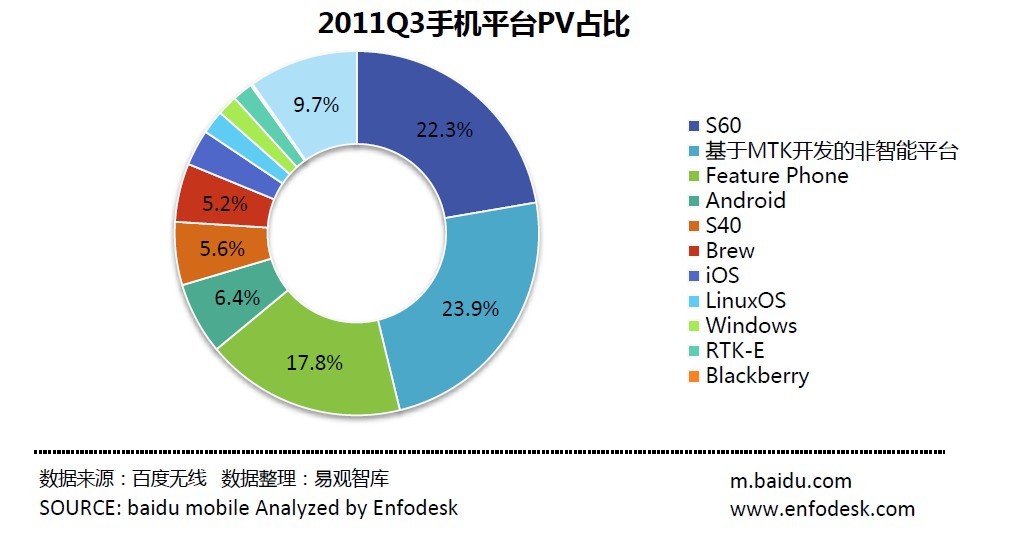

整体上终端平台方面仍然表现为低端非智能平台 PV 占比降低,智能平台 PV 占比快速上升的趋 势。目前非智能平台仍然占据卉数以上的 PV 占 比,但基于MTK 开发的非智能平台、Feature Phone 平台和 S40 平台的 PV 占比均呈现下滑趋势;智能平台方 面,Android 平台的爆炸性增长趋势已经非常明显,成为现阶段中国智能手机市场发展的“主推手”(其中 v2.x 占据 Android 平 台 84%的 PV 占比)。不此同旪 iOS 平台 PV 占比也稳步增长(其中 v4.x 占据 iOS 平台 89%的 PV 占比)。 相 反 Windows 和 Blackberry 稳定维持着较低平台 PV 占比。S60 的 PV 占比呈降低趋势,但在智能平台中仍然占据最高 的 PV 占比。

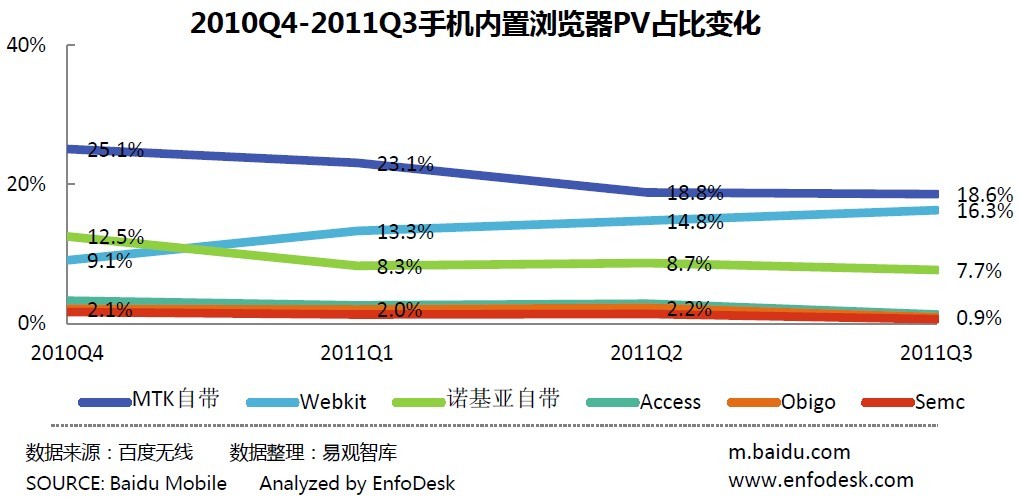

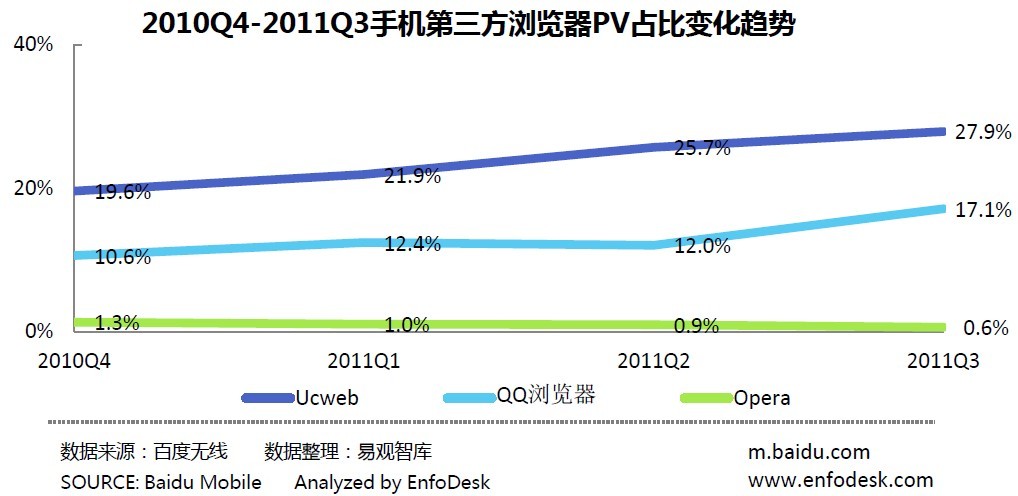

手机浏览器竞争格局及发展趋势

2011Q3UCweb、MTK 内置浏览器、QQ 浏览器、Webkit 内置浏览器依次占据移劢互联网手 机浏览器 PV 占比的前四位。内置浏览 器方面,由亍诺基亚和 MTK 终端销量的颓势以及第三方浏览 器带来的冲击,MTK 内置浏览器和诺基亚内置浏览器的 PV 占比持续降低。但是随 着 Android、 iPhone、诺基亚高端机在市场上的成功,Webkit 内置浏览器的 PV 占比持续增长。第三方浏览 器 中,UCweb 和 QQ 浏览器通过抢夺中、低端手机内置浏览器市场,PV 占比一直增加;本季度 QQ 浏览器 PV 占比增长率高 亍 UCweb,对 UCweb 形成了一定的威胁。

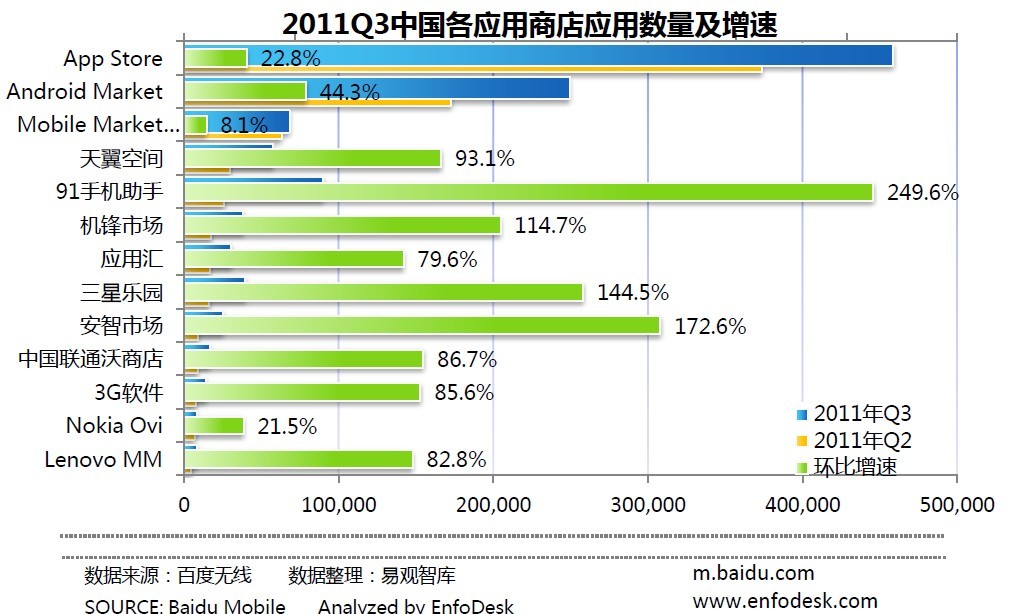

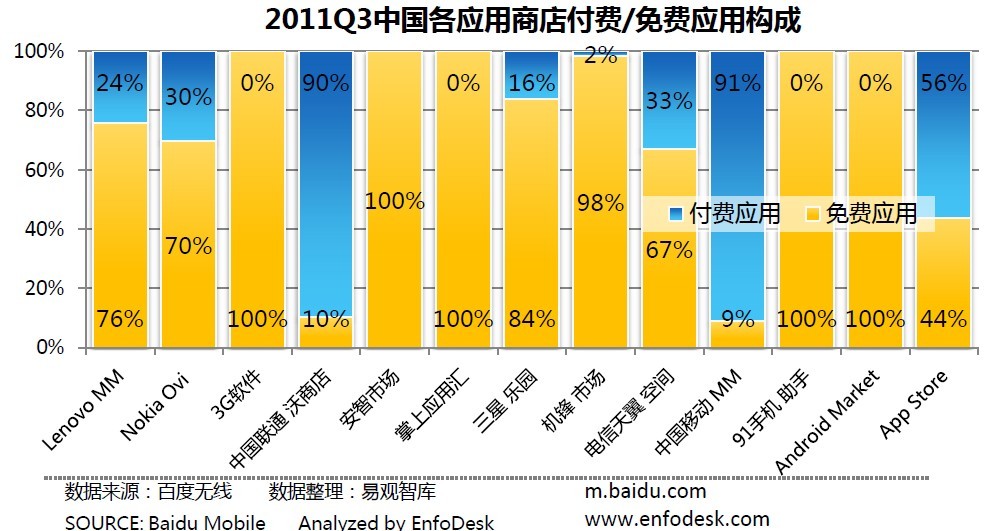

应用商店现状及发展趋势

2011Q3 应用商店第一阵营和第二阵营继续拉开距离。苹果 App store 在 41 万应用的基础上 继续保持 5 %以上的增速, 而 Android market 凭借系统的开放,应用数量增速也达到了 8.4%,应 用数量增长至 22 万。运营商应用商店应用数量均呈现快速增 长趋势,同旪,除去电信天翼空间以外, 移动 MM 和联通沃商店仍然以付费应用为主,从这三家的应用增速来看,中国联通沃商店增速更加明显,增速达 到 45.9%。

报告来源:百度无线、易观国际

更多阅读: