2015年2月中国平板电视市场上,最受消费者关注的十家品牌累计占据九成关注份额,其中LG、海信与三星之间的竞争呈胶着状态,三家品牌之间的关注度差距在0.5%以内,竞争尤为激烈。参数方面,40-49寸与50-59寸两个两极的产品占据市场主流,用户关注度均接近四成,40寸以下产品仅占据11.8%。

一、品牌关注格局

- 品牌榜前十名累计占据九成关注份额

2月品牌榜前十名累计占据九成关注份额,其它品牌仅占10.5%。具体分布方面,LG登顶本月关注榜首位,所占关注份额为13.5%。海信与三星紧随其后,用户关注度分别为13.3%和13.4%,前三甲竞争较为激烈。第二阵营中,TCl品牌关注度相对较高,占比为11.4%,其余六家主要集中于4.0%-8.0%之间。

(图) 2015年2月中国平板电视市场品牌关注比例分布

- LG以微弱优势领跑品牌关注榜

对比近两个月品牌关注比例及排名变化来看,本月虽然没有新晋品牌上榜,但各品牌排名变化较为显著。具体来看,LG以2.0%的涨幅登顶品牌榜,海信排名不变,三星则降至第三位。第四至第十名中,TCL与长虹关注度均有明显提升,创维、夏普与康佳则出现下滑。

表 2015年1-2月中国平板电视市场品牌关注比例对比

| 排名 | 1月 | 2月 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 |

三星 |

13.4% |

LG↑ |

13.5% |

| 2 |

海信 |

13.2% |

海信 |

13.4% |

| 3 |

创维 |

11.5% |

三星↓ |

13.3% |

| 4 |

LG |

11.3% |

TCL↑ |

11.4% |

| 5 |

夏普 |

8.4% |

创维↓ |

7.4% |

| 6 |

TCL |

8.3% |

长虹↑ |

7.3% |

| 7 |

索尼 |

8.2% |

索尼 |

6.6% |

| 8 |

康佳 |

7.1% |

夏普↓ |

6.3% |

| 9 |

长虹 |

5.8% |

康佳↓ |

6.0% |

| 10 |

乐视TV |

3.3% |

乐视TV |

4.3% |

| — |

其它 |

9.5% |

其它 |

10.5% |

二、产品关注格局

(一) 产品关注型号

- 三星UA48HU5920最受消费者关注

2015年2月中国平板电视市场上,三星旗下UA48HU5920所占关注份额最高,达到2.3%。海信 LED50X1A与乐视TV X50 Air 全配版两个系列竞争较为激烈,消费者关注度分别为2.0%和1.9%。第四至第十名中,LG 55LB5670用户关注度相对较高,占比为1.7%,其余系列占比均在1.5%以下。

(图) 2015年2月中国平板电视市场产品关注排名

- 乐视TV 超级电视 S40 Air L占据价格优势

关注比例靠前的十款产品分属六家品牌,其中三星拥有三款产品上榜,LG与乐视各有两款,其余三家均只有一款入围。

从产品尺寸来看,十款产品中有六款屏幕尺寸在50寸及以上,其中最大屏幕尺寸为55英寸;价格方面,本月三星 曲面UHD UA55HU9800在上榜产品中价格相对最高,达到17399元。乐视TV 超级电视 S40 Air L是十款产品中售价唯一低于1000元的产品,报价为999元。

表 2015年2月中国平板电视市场最受关注的十款产品及主要参数

| 排名 | 产品名称 | 分辨率 | 屏幕尺寸 | 月末报价 |

| 1 | 三星 UA48HU5920 | 3840*2160 | 48 | 5099 |

| 2 | 海信 LED50X1A | 1920*1080 | 50 | 3599 |

| 3 | 乐视TV X50 Air 全配版 | 3840*2160 | 50 | 2999 |

| 4 | LG 55LB5670 | 1920*1080 | 55 | 5399 |

| 5 | 三星 UA55HU6008 | 3840*2160 | 55 | 7299 |

| 6 | LG 40UB8000-CA | 3840*2160 | 40 | 3499 |

| 7 | 康佳 LED50K11A | 1920*1080 | 50 | 3299 |

| 8 | 三星 曲面UHD UA55HU9800 | 3840*2160 | 55 | 17399 |

| 9 | TCL D42A561U | 3840*2160 | 42 | 2999 |

| 10 | 乐视TV 超级电视 S40 Air L | 1920*1080 | 40 | 999 |

(二) 产品价格

- 2月平板电视市场在售产品数量减少56款

ZDC监测数据显示,2015年2月中国平板电视市场在售产品数量为2242款,较上月减少56款。具体分布方面,本月各价格段产品占比呈递减趋势,3000元以下价格段产品市场需求较大,占比达到37.5%。3001-5000元价格段次之,占比为30.9%。5000元以上高端市场由于受众范围较小,占比均在15.0%以上。

(图) 2015年2月中国平板电视市场不同价格产品占比分布

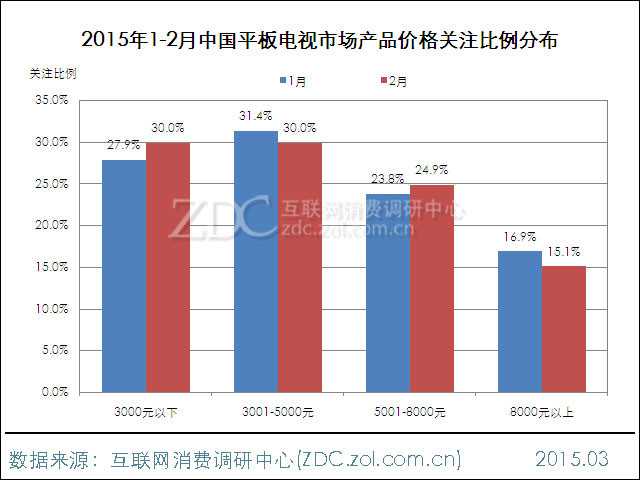

- 3000元以下和3001-5000元价格段竞争激烈

2月中国平板电视市场上,3000元以下和3001-5000元价格段竞争激烈,两个价格段的消费者关注度持平,均为30.0%。中高端市场上,5001-8000元价格段所占关注份额相对较高,占比为24.9%。对比近两个月数据来看,本月3000元以下价格段消费者关注度涨幅明显,占比由27.9%升至30.0%,增加2.1%。

(图) 2015年1-2月中国平板电视市场产品价格关注比例分布

(三)产品定位

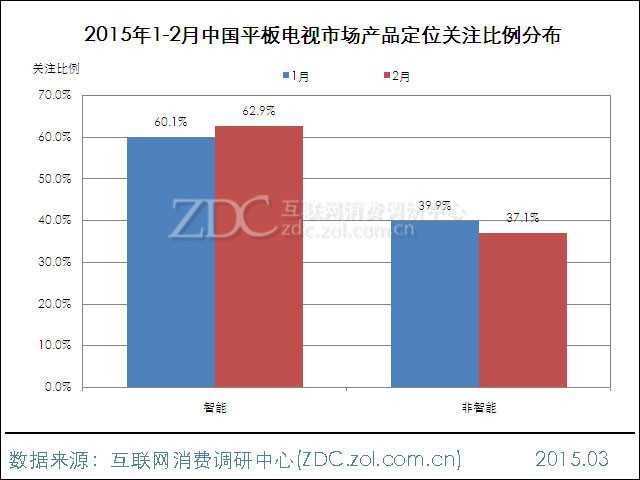

- 智能电视的消费者关注度超过六成

从产品定位的角度来看,本月智能电视继续占据市场主流,消费者关注度达到62.9%,非智能电视所占关注份额仅为37.1%。对比两月数据来看,智能电视在本月继续扩大领先优势,关注比例较上月增加2.8%。

(图)2015年1-2月中国平板电视市场产品定位关注比例分布

- 3D电视的消费群体正在逐渐萎缩

2015年2月,中国液晶电视市场上,经历了智能电视和4K电视的蚕食,本月3D电视的产品关注占比已经跌至34.6%,非3D电视所占关注份额高达65.4%。市场关注份额的分布可以看到,3D电视的消费群体正在逐渐萎缩。

(图) 2015年2月中国平板电视市场3D电视产品关注比例分布

(三)屏幕结构

- 消费者的关注重心集中在40-59寸电视上

据ZDC统计数据显示,2月中国平板电视市场上各大电视厂商市售产品数量共计2242款,实际平均电视尺寸为54.6英寸。

从关注占比来看,本月消费者的关注重心集中在40-59寸电视上,其中40-49寸与50-59寸基本持平,占比分别为38.6%和39.4%。小尺寸和超大尺寸所占关注份额相对较低,均在15.0%以下。

(图) 2015年2月中国平板电视市场屏幕尺寸关注比例分布

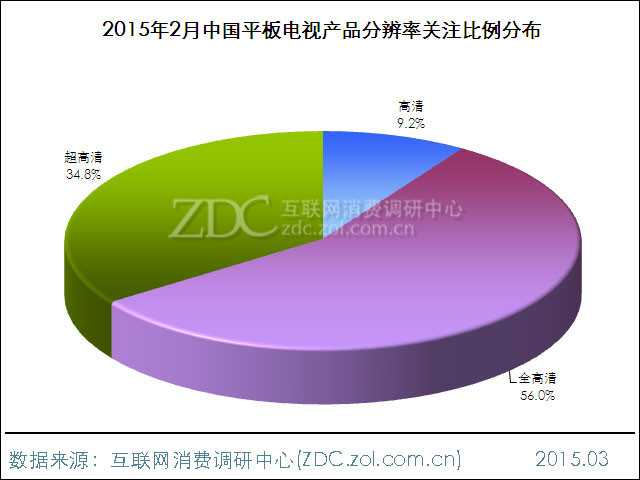

- 全高清分辨率电视依占据市场主流

2015年2月,中国平板电视市场上,全高清电视依占据市场主流,消费者关注度达到56.0%。超高清占据34.8%的关注份额,高清分辨率产品仅占9.2%。同上月相比,本月超高清分辨率产品所占关注份额较上月小幅下滑2.9%,流失的关注份额主要转向全高清产品。

(图) 2015年2月中国平板电视产品分辨率关注比例分布

三、主流厂商分析

(一) 品牌关注比例对比

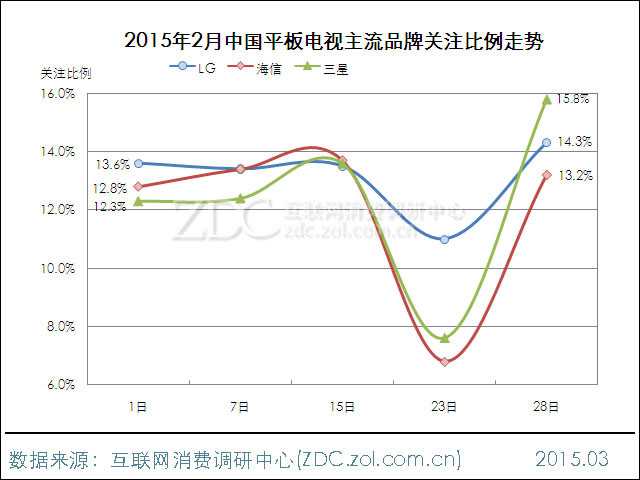

- 三大品牌关注份额在本月下旬波动明显

2015年2月中国平板电视市场上,三大主流品牌累计占据四成关注份额,同时彼此之间竞争非常激烈。关注比例具体走势方面,本月上旬三家品牌所占关注份额呈胶着状态,在15日基本持平。15-23日,三家品牌均出现较为明显的下滑,其中海信和三星降幅较大,月末三家品牌均有明显回升迹象,三星由7.6%升至15.8,涨幅最大同时与LG和海信拉开距离。

(图) 2015年2月中国平板电视主流品牌关注比例走势

(二) 产品价格对比

- LG与三星均在5001-8000元价格段发力

2015年2月中国平板电视市场上,韩系品牌代表LG与三星均在5001-8000元价格段发力,消费者的关注份额分别占各自总和的43.2%和43.7%,同时8000元以上价格段所占份额也都在20.0%以上,高端市场品牌优势明显。与之相比,本土品牌海信在以5000元以下中低端市场占据优势,其中3001-5000元价格段所占份额达到44.6%,远高于LG与三星。

(图) 2015年2月中国平板电视主流品牌产品价格关注比例对

更多阅读: