在上半年各大品牌厂商BP完成率不足50%的情况下,各大厂商对15年三季度彩电市场给予厚望。据奥维云网(AVC)推总数据显示,2015年三季度中国彩电市场零售量规模为1101万台,同比增长0.5%,零售额规模为376亿元,同比增长8.9%;其中线上市场零售量规模为287万台,占比达26%,同比增长8.3个百分点。

奥维云网(AVC)分析认为,推动2015年一季度中国彩电行业零售量上升的原因主要有以下两点:

原因1.渠道商和电商野蛮促销

线上线下渠道在9月的38W高调发起促销活动,导致彩电市场规模大幅上扬。苏宁9月16日启动25周年百日盛典,国美9月17日进行“超级福利日”,乐视商城9月19日举行“黑色乐迷节”。15W38监测数据显示,苏宁国美彩电共销17.85万台,乐视商城9.19当天零售量达38.2万台。据推总数据显示,9月彩电市场零售量规模达443万台,同比高增长6.1%,零售额规模达158亿元,同比增长16.2%,成为拉动三季度规模上扬的主要动力。

原因2.上游面板价格持续走低

2015年以来彩电上游市场处于供过于求的状态,面板价格持续走低,一定程度上舒缓了整机企业的市场操作空间,为渠道和企业进行大规模的降价促销提供可能。据奥维云网(AVC)产业链数据显示,2015年三季度各尺寸面板价格均有所下跌,其中55寸面板价格的下降幅度最大,55寸UHD面板价格下降1.5%,下降幅度大于FHD。

总结2015年三季度中国彩电行业发展,奥维云网(AVC)分析认为,2015年三季度中国彩电市场运行呈现以下四个特点:

特点1.农村、农村、农村

农村,占中国城市数量的88%,占中国总人口数量的70%,占中国国民生产总值的45%,占中国社会消费总额的38%,农村的潜力巨大,必将成为家电市场的必争之地。据奥维云网(AVC)推总数据显示,2015年三季度农村市场的零售量规模为445万台,占比55%,同比增长2.7个百分点。随着品牌商、渠道商、电商不断深耕农村渠道和物流建设,农村正在成为中国彩电行业的增长动力之一。

特点2.价格战狼烟再起

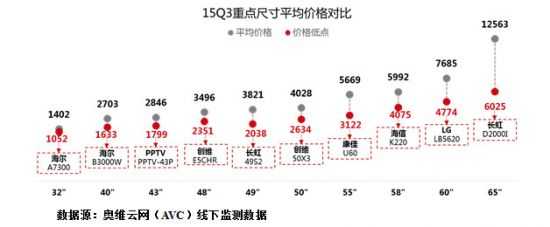

为应对上半年BP出货压力,下半年彩电市场再现价格战刺激市场需求。在厂商、渠道的推动下,价格进一步下调“再触底”。但随着趋优消费行为的普及,价格已不再是消费者更新、购买彩电类产品的障碍,寻找一台理想值得买单的产品才是关键。据奥维云网(AVC)线下监测数据显示,2015年三季度重点尺寸价格均有不同程度下降,热销的55寸均价下降幅度最大为12%,市场最低价达3122元,其次49英寸均价下降幅度为6%,市场最低价达2038元。60英寸以上产品,不断秀出自己的价格“下限”,价格下降成为了大尺寸电视爆发的重要支撑点。

特点3.产品结构升级加速

2015年三季度零售额增幅大于零售量,根本原因在于彩电产品结构高端化,致使彩电市场整体均价上涨。产品高端化主要表现在以下三点:

1)大尺寸化

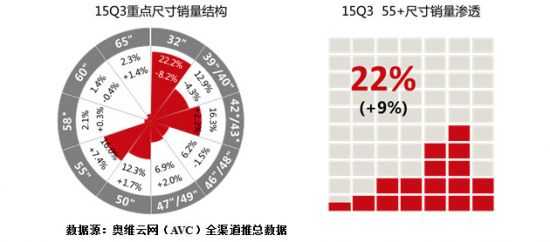

彩电大尺寸化的技术、需求、生态都已经具备,更为重要的是大尺寸彩电的价格在下降。消费者对大尺寸电视的支持率高居不下。2015年三季度彩电市场的平均尺寸上升至44.7英寸,同比增长2.5英寸。55+电视的市场占比为22%,同比增长9百分点,55英寸已成为厂商竞相逐鹿的尺寸。

2、高清化

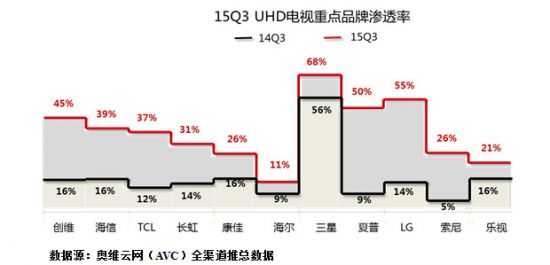

一方面14年开始上游面板厂商开始主推大尺寸UHD面板,另一方面随着UHD电视价位更加亲民,消费者对UHD电视的接受度不断提高,两方面因素促进UHD电视在大尺寸中的渗透较高。2015年三季度,UHD电视的市场占比为34%,同比增长19个百分点。其中国外品牌UHD电视的占比为38%,同比增长19.2百分点;国内品牌UHD电视的占比为33%,同比增长18.8百分点,国内外品牌正加紧UHD电视的布局和推广。

3)技术化

2015年9月LGD联合LG电子、创维、康佳、长虹等近30家彩电业上下游和研究机构共同成立OLED显示产业联盟,推广新一代显示技术OLED。2015年三季度OLED电视的全渠道推总零售量为2.4万台,市场渗透率为0.2%。从目前来看,2015年OLED市场比2014年“更辉煌”:一是由于产能的增长、产品线的丰富已是不争事实,二是产品价格也有望进一步降低。

从两大工业设计来看,曲面电视凭借独特的造型和临场感,吸引众多消费者的眼球。最早是由韩国的三星和LG推出,国内厂商纷纷而上,曲面电视先发制人,成为国内彩电市场一大亮点。2015年三季度曲面电视价格触底,线下监测零售量为12.3万台,市场渗透率为3.4%;超轻薄电视线下监测零售量为4.6万台,市场渗透率为1.3%。曲面电视虽在销量上领先于超轻薄电视,但不容忽视的是,超轻薄的价格亲民,而且对于钟爱壁挂式电视的消费者还是很受欢迎的。未来超轻薄电视还是有很大发展潜力。

特点4.互联网品牌正在壮大

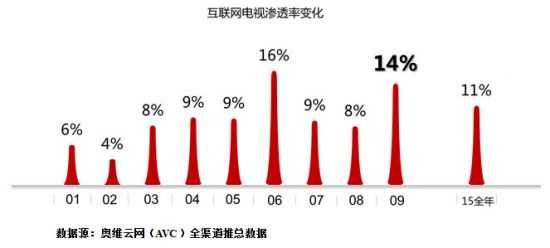

2015年,随着互联网品牌的异军突起,彩电行业再次走到风口浪尖,在饱和市场下,激烈竞争。互联网品牌依靠各自领域的软硬件与跨界资源的联通,不断扩大市场规模。目前已经进入的包括大麦、17TV、歌华、PPTV、微鲸、荣威和CAN,即将进入的品牌有暴风、优酷、风行。据奥维云网(AVC)推总数据显示,2015年三季度互联网品牌的零售量规模为121万台,市场占比达11%,相当于一个传统厂商的市场份额。

总结:2015年三季度彩电市场总体零售规模超预期上涨,预计2015年第四季度中国彩电零售市场零售总量为1309万台,同比下降6.1%;全年中国彩电总体销售预计比较乐观,彩电市场呈现整体微增的趋势;全年彩电市场零售量规模将达4549万台,同比增长2%。奥维云网(AVC)分析认为:中国的电视行业已经进入智能化时代,预计2015年智能电视的保有量将达1.0亿台,当年智能电视激活率为74%,累计智能电视激活率为83%。未来以智能电视为核心的客厅经济将成为彩电行业新的增长点,智能电视生态的主要盈利点将是视频、游戏、电商和教育,因此未来在智能电视内容上的丰富和成熟,将成为竞争的焦点。

更多阅读: