新加坡移动互联网环境分析

新加坡概述

新加坡作为亚洲领先的商务中心,很多创业公司的亚洲总部设在新加坡。先进的技术、完善的基础 设施以及新加坡人的习惯和行为,使得新加坡在一些行业处于领先,尤其是在媒体和广告行业。

作为世界上最先进的数字化市场之一,新加坡的用户对移动设备的接受度非常高,所以拥有全球最 高的智能手机普及率也是在情理之中。除此之外,整个地区的法制和经济也比较健全和发达,这些都为 新加坡的互联网和移动互联网市场的发展打下坚实基础。

相关法规

新加坡是一个多语言的国家,拥有4种官方语言,即是马来语、华语、英语和泰米尔语。马来语为新 加坡的国语,但英语、华语在新加坡更加通用。

在新加坡,广告行业由新加坡广告标准局(ASAS)进行监督管理,根据《新加坡广告行为准则》(SCAP) 执行其管理职能。其主要职能包括:

对即将发布的广告提供建议与指导。当对广告是否违规存有疑虑时,可以向ASAS咨询。

处理广告经营活动中的投诉。

对任何广告提出建议或劝告。

制裁。对广告停播停刊、解除广告公司特许代理权、对违规者、违规案件进行曝光和公告。

总的来说,新加坡对广告管理审核比较严 格,其广告标准局对有关广告活动的规范较为 全面,一些条款甚至比较苛刻。对用户的投诉 十分重视,凡接到用户对广告的投诉都会采取 行动,组成调查小组进行处理。此外,对广告 发布前、发布后、出现违法广告这三个阶段, 广告标准局会进行对应的预防、监管。

人口经济

全国550万人口,40岁以下的人口占到总人口的60%左右。

人均GDP:56319美元,14年GDP增长率为2.92%。新加坡被世界银行定义为发达国家,被誉为“亚 洲四小龙”之一,新加坡是纽约、伦敦、香港之后的第四大国际金融中心。

移动网络

新加坡互联网普及率达80%,并且以118.8Mbps的平均宽带速度处于亚太地区领先,在移动网络方 面,3G或者4G使用率达106%,移动网速16.2Mbps。

新加坡拥有2家固网运营商、3家移动运营 商、87家互联网接入服务商和300多家语音增值 服务提供商。激烈的市场竞争为新加坡带来了便 宜的电信资费和高速率。

新加坡三大运营商为“新加坡电信SingTel”、“第一通M1”和“星和StarHub”. 新加坡大多数用户都在使 用3G或4G服务,3G服务已覆盖新加坡99%的地方;在户外,4G服务覆盖率也达到了98%。目前只有很 少一部分用户仍在使用2G设备。并且从2017年4月起新加坡将终止2G语音、短信和数据服务。Singtel使 用人数较多,信号较好。在Wifi方面,新加坡的Wifi可以随便上,几乎所有地方都可以找到并连接上Wifi。

移动设备

新加坡是全球智能手机普及率最高的地区,高达 87%,移动手机渗透率152%,移动手机840万部左右。

家用电脑普及率81%。在移动手机操作系统方面, ios、Android占据绝大部分份额。手机品牌方面,苹 果、三星较为常见,其他的有LG、HTC、Sony、诺 基亚、华为、中兴、黑莓、小米、联想等。新加坡的 移动手机用户中预付费用户占到42%,后付费用户占 58%。

新加坡移动广告市场规模分析

全部广告支出规模分析

新加坡是东南亚地区促进数字广告发展的重要角色,先进的基础设施、高增长市场、良好的新技术 测试环境和商业模式将会给新加坡广告市场增长带来新的机会。

在新加坡,传统的TV、Newspaper仍占据广告总体支出预算的大部分,在今后的几年,数字广告支 出会有较明显的增长,而其他形式的广告基本上不变。

数字广告及移动广告支出规模分析

13年新加坡移动广告支出规模在1700万美元,这些支出包括Display Ads、Search Ads、Video Ads、 In-App advertising 和其他形式的移动广告,占数字广告支出的11%。14年移动广告支出规模在2500万, 相比13年同比增长47%,预计15年移动广告支出规模会达到3600万,同比增长45%左右。

13年的数字广告支出规模在1.5亿。数字广告占所有广告支出的7.5%左右,13年所有广告支出规模在 20亿美元。数字广告支出14年同比增长15%,达到1.73亿。15年达到1.93亿美元,同比增长13%,移动广 告支出是其增长的最大动力。预计18年会达到2.68亿美元。

本地移动广告营销现状

在新加坡,移动广告和营销支出主要有两大因素:移 动广告平台和运营商公司。移动广告的支出目前并没有达 到应有的数量,为什么移动广告处在一个比较低数量呢? 目前来看,新加坡的广告主还未真正的利用好移动广告这 一渠道。

新加坡目前移动广告的痛点

对移动营销的理解:虽然在新加坡当地,移动环境良好,相关技术先进,但一些公司对移动营销认 识不足,利用不足,导致移动广告支出预算仍然很小,或者增速不快。

可监测和巨大受众的Publisher:目前,缺少一个好的途径和手段去监测移动广告营销和商业结果 的因果关系。移动广告的支出目前并没有达到应有的数量,主要是因为在移动端没有一个相对有影响力 的Publisher。

创意性想法:缺少创意性想法帮助广告主在移动端用不同的方式扩大广告活动。

创建真实的品牌体验:内容建设仍是一个挑战,如何利用内容使用户对其的品牌产生较长的接触 是关键。

在新加坡移动广告点击转化方面,平板的CPC 为$0.36,略低于智能手机的$0.37,而转化率方面, 智能手机的转化率为1.8%,而平板的转化率为2.4%。

新加坡社交平台分析

全部广告支出规模分析

新加坡用户是世界上最活跃的社交媒体群之一,社交媒体在新加坡是多种多样的。新加坡的移动社 交媒体覆盖率最高,达到87%,是亚太地区平均覆盖率(22%)的近4倍,而全球这一数值在24%。

在即时通讯方面,WhatsApp 活跃 度最高,其次是Facebook Messenger, 中国的微信在当地近些年来也越来越受欢 迎,活跃度为13%。

除了生活在新加坡的本地人使用,到新加坡留学的很多中国学生也建立了 自己的Facebook主页,Facebook影响着生活的方方面面。

Twitter与Facebook一样在新加坡拥有极高的知名度,但Twitter的用户却少 于Facebook,年轻人中使用Twitter的较多。

新加坡移动游戏市场及支付情况

游戏市场情况

新加坡有一半的用户都使用苹果智能手机,而 Android仅占29%。几乎52%的玩家是男性,而玩家 年龄都介乎在21到35之间; 也是在东南亚里,唯一一 个中老年玩家比青少年玩家还要多的国家。

在下载平台的选择上,新加坡用户的喜好却并没 有那么明显的差距,对比在Google Play的花费数额 和App Store的花费数额,其实也仅仅相差了4%。

新加坡曾为英国的一个殖民地,英语是其官方语言,普及率很高。新加坡是一个受西方思想文化影 响深远的国家。所以当地用户对于游戏的偏好也比较国际化。在排行榜上可以看到许多国外知名公司的 作品。与中国不同的是,排行榜上新加坡本地开发的游戏却很少。

考虑到其市场规模,新加坡的游戏营销花费比较高

地理文化与马来西亚相似

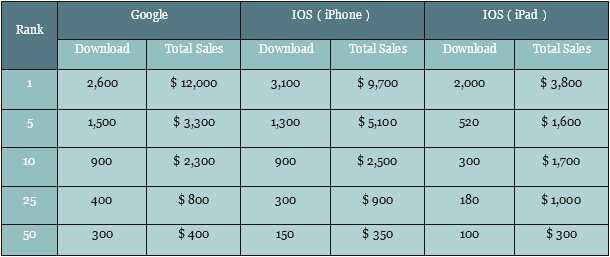

预期日下载量与营收排行

在线支付情况

银行业概况

银行:亚洲第三大金融中心,仅次于日本和香港。目前共有117家外国银行和6家本地银行。本地主 要银行是DBS、OCBC、UOB,外国主要银行是HSBS、Standard Chartered、ABN-AMRO Singapore、Maybank、BNP Paribas、Citibank;

信用卡:共有1500万张,持卡人人均持卡3.3张,东南亚之最,总渗透率52%。

运营商市场份额

新加坡电信在东南亚的市场通过入股的方式拥有非常高的占有率:

新加坡第一大运营商,380万手机用户(69%市场占有率)

印尼第一大运营商,1亿2千5百万手机用户(43%市场占有率)

泰国第一大运营商,3千8百万手机用户(44%市场占有率)

菲律宾第二大运营商,3千6百万手机用户(33%市场占有率)

运营商手机钱包

SingTel:2010年推出mobileP@y服务,新加坡陆地交通部门是第一个商户,用户可购买交通票, 但后续无声音。2013年4月推出mCash(同期推出mWallet客户端),主要应用于汇款、生活付款等,客 户端内可购买@Cash、CherryCredit等数字游戏内容点卡。2014年6月联合渣打银行推出Dash手机银 行服务;

M1:2009年联合花旗银行推出基于NFC的 PayWave服务,可用于酒店、书店、音乐商店 等;

StarHub:2012年8月与DBS银行合作推出基 于NFC的SmartWallet,可用于出租车、电影 票等

新加坡eNETs是新加坡岛内唯一的专业支付网络运营机构,支持DBS、POSB、UOB、OCBC、 CitiBankSG五家银行的借记卡支付,且不局限在新加坡本地支付,是符合当地人支付习惯的一种支付方 式。东南亚用90%以上的卡应该都是Visa和MasterCard。新加坡的eNETs是实时银行转账,所以固定费 率很高,建议只在高额区域开启。

eNETs在新加坡有三百多万的用户,群体还是很大的,如果手机游戏里面的付费金额比较高的时候 eNETs的使用率还是不低的。如果直接找eNETs,价格估计比2欧还多。

新加坡电商市场情况

新加坡电商市场规模和增长潜力

随着越来越多的零售商从线下转为线上, 新加坡在线购物市场2014年达到了27亿美元, 预期在2015年年达到34.5亿美元。相对总零售 市场份额,新加坡电商市场仍有稳定增长的空 间,像美国和欧洲那样达到市场总值的15%。 新加坡和它的邻国马来西亚产生了东南亚近一 半的在线零售额,虽然两国人口只占东南亚人 口的8%。

惊人的互联网普及率

新加坡的互联网普及率达到了其540万人口 的四分之三(73%),成为普及率最高的地区之 一,远远超出了comScore2013年调研出35%的 全球平均值。

线上线下,新加坡人都是购物狂

新加坡人是购物狂,购物商场遍地都是。然 而这并没有妨碍新加坡人在线购物的增长。 Visa的最新研究显示,26%的新加坡人至少 一周要网购一次,58%至少一月一次,50的新加 坡网民表示如果可能的话将尽可能在线购物。

新加坡移动电商正在崛起

根据新加坡资讯通信发展管理局的调查,新加坡 的移动手机渗透率达到156%,超过发达国家120.8%的 全球平均水平,2013年底近530万的3G资费。 据PayPal调查,55%的网购者选择使用via移动端 来购物,如此高的移动采用率,成为了移动电商的驱动 力,并为之提供核心渠道。

新加坡拥有东南亚最成熟的支付基础设施

当支付问题仍然困扰着整个东南亚地区的线上 用户时,新加坡已然是支付基础设施最成熟的地区 之一了。 Payvsion的一项调查显示,大多数境内电商支 付使用的是信用卡和银行转账,货到付款仍然存在 但并没有东南亚其他国家那么普遍。对于跨境购物 而言,新加坡人更喜欢的支付方式是信用卡和 PayPal。 品牌商和零售商在入驻新加坡电商市场同时, 将得到的是,对在线支付方式高度信任的成熟的在 线购物者。

新加坡拥有亚洲最好的物流体系和供应链

根据世界银行的物流表现指数,当涉及到全球 的货运代理和快递运营商时,新加坡是亚洲表现最 好的国家。企业希望进入新加坡的电商市场,而其 国家的物流体系的效率和质量都很不错。

社交媒体在电商中的影响

据We Are Social 2014年的调查显 示,新加坡是全球最热爱社交的国家之 一,具有高达59%社交媒体渗透率,全 球排名第二。

当整个地区社会化电子商务增长, 被类似Facebook和Twitter的主流社交 网站所驱动,一种与众不同的社会化电 商占领了新加坡。

据Techinasia表示,博客商店(或者说是通过像Blogger或Livejournal的博客平台售卖货物和服务) 是非常流行的。

高比率的跨境电商

根据Forrester的研究,60%的新加坡电商销售都是来自海外的订单,明显高于像马来西亚(40%), 日本(18%)和韩国(25%)这些国家。由于高份额的跨境贸易业务,阿姆斯特丹金融研究协会也重点突 出了新加坡作为一个电商试点的良好适应性。

新加坡市场总结

一、新加坡有一半的用户都使用苹果智能手机,而Android仅占29%。

二、在下载平台的选择上,新加坡用户的喜好却并没有那么明显的差距,对比在Google Play的花费 数额和App Store的花费数额,差别并不是很大。

三、由于新加坡的英语普及率不错,当地用户对于游戏的偏好也比较国际化。在排行榜上可以看到 许多国外知名公司的作品,与中国不同的是,排行榜上新加坡本地开发的游戏却很少。

后记:

随着移动互联网的快速发展,越来越多的公司选择开拓海外市场。而进入某个市场之前,我们必须对该地区有足够的了解,数据无疑是最直接的方式。作为全球专业的移动效果营销服务商YeahMobi整合出品了《全球移动互联网市场数据大揭秘》并授权游戏陀螺作为独家媒体发布,采用每周更新的方式(中、英文两版),将分期针对全球移动互联网的各个市场进行数据分享,旨在帮助有意进军海外市场的企业做好前期功课,能够有的放矢。

更多阅读: