2015年可以说是互联网金融的定调之年,年初银监会成立普惠金融部、李克强总理讲话鼓励互联网金融发展都对互联网金融行业释放出了积极的信号。2015年,BAT京东小米360这些大公司在这个领域有大手笔的布局,大公司个人征信牌照的获得和互联网银行的涉足尤为引人注目,小米和360也在2015年加入互联网金融战列。除了BAT等大公司,有些垂直行业的公司早就步步为营布局,也有很多垂直行业的公司在2015年作为新手涉足互联网金融,毕竟“流量+变现”才是不变王道。

从互联网金融的整体来看,“全能型”金融产品的门槛现在已经很高,很多新创立的公司都往垂直领域走,譬如说车、房等,垂直领域公司相对于刚创立的互联网公司来说,它们做垂直领域金融更是有着多年经验积累的优势。一方面,垂直领域的公司通过多年经营积累了丰富的流量,这大大降低了它们的获客成本。另一方面,它们经验和数据的沉淀赋予了这些公司在风控方面的天然优势,它们有时候甚至可以将风控成本降到同类产品的10%。可以说,跨行业发展涉足互联网金融是很多垂直行业公司的必然之举。

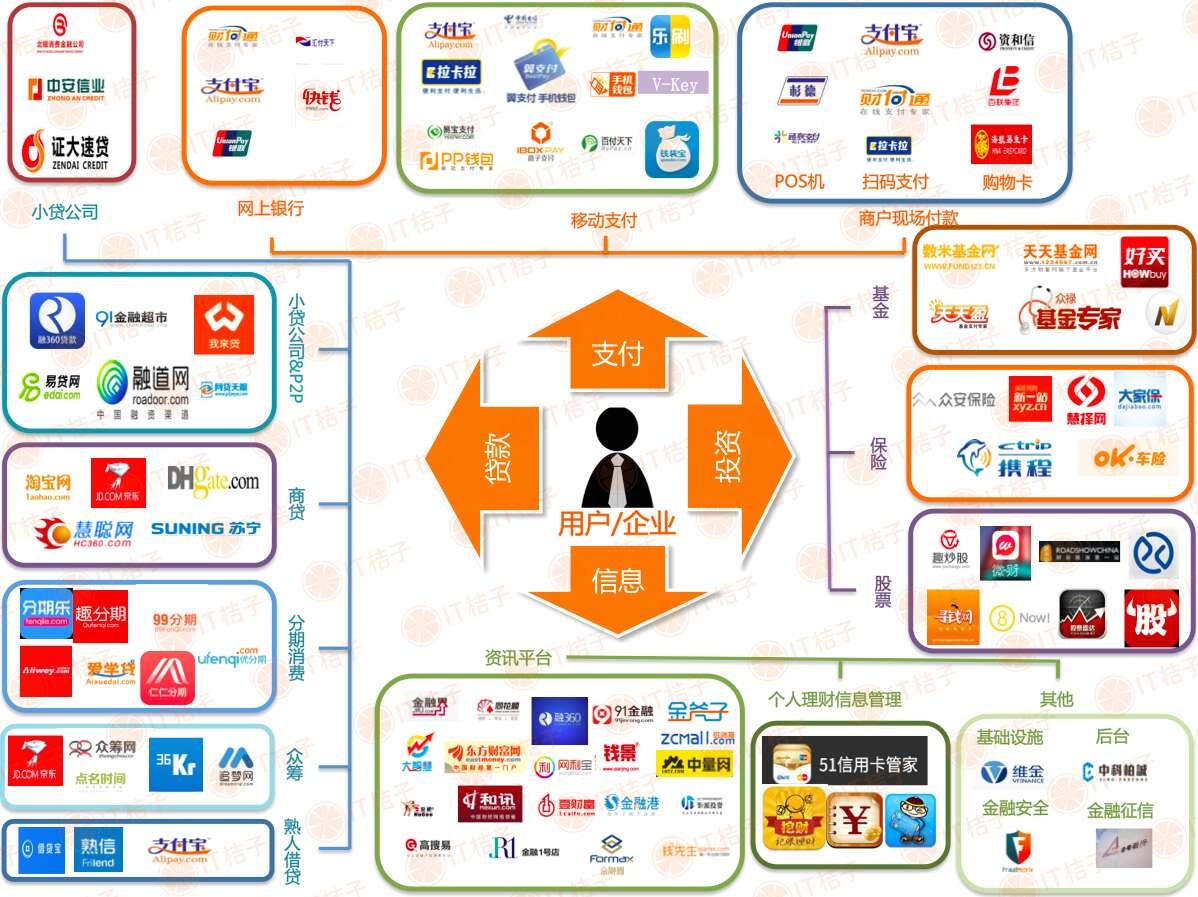

互联网金融江湖

上图中列出了互联网金融的主要细分领域,在这些领域中,垂直行业的公司由于自身的属性,相对更专注于消费金融和供应链金融领域的开拓,保险(尤其旅游险和车险)、分期消费、商贷是这些公司涉及频次最高的金融产品,布局比较早的公司也会涉及理财、基金等其他产品,支付领域还是更多地支付宝、财付通(微信支付)这样的大公司产品占据主要市场份额。IT桔子列举了一些其他领域涉及互联网金融的案例,看看它们是如何围绕流量和场景进行布局的:

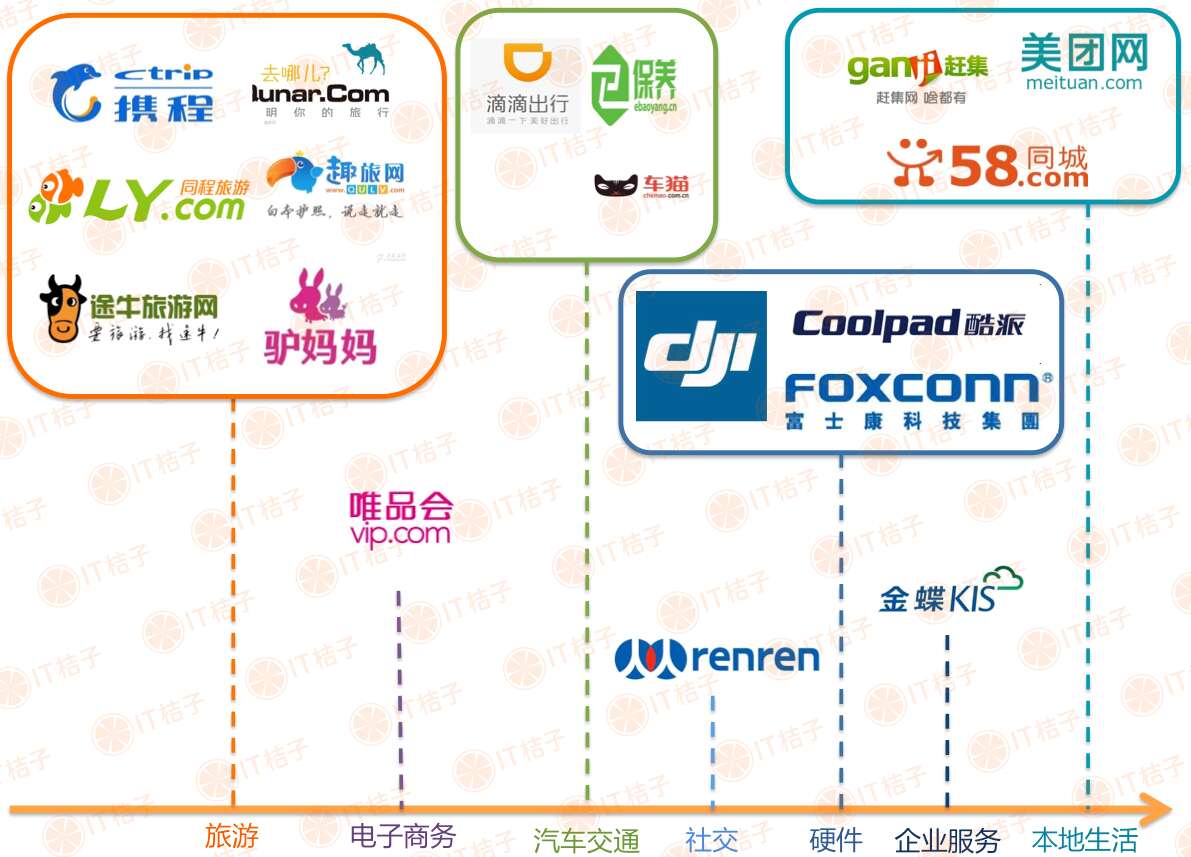

作为重要的场景和流量渠道,旅游无疑是涉足金融的火热领域:携程2013年就成立金融事业部,2014年推出“携程宝”和“程涨宝”;2015年6月,去哪儿和平安银行合作推出首款基金产品,去哪儿金融有“趣游宝”、“拿去花”以及“存款证明”三款产品;途牛也早在2014年就涉足金融,推出了针对出境游客的零保证金出游“牛客贷”,随后又提出了为中小供应商提供贷款服务的供应链金融产品“牛业贷”。2014年底,可对指定旅游产品申请分期支付的“牛分期”业务上线。2015年5月29日,途牛宣布与工商银行江苏分行营业部达成战略合作,后又获批基金销售牌照,如今途牛提供的金融服务包括“途牛宝”、“消费信贷”、“礼品卡”、“购物退税”、“牛对兑”,途牛金融产品在众多互联网旅游公司中最为丰富;驴妈妈在8月也推出“小驴分期”服务,游客可以 “先旅游,后付款”;趣旅网在2015年开始与京东金融合作,用户可以在线选择京东旅游白条;2015年,同程旅游成立“同程金服”,12月,同程保理拍照受批,并推出了理财产品“同同宝”,掘金供应链金融。旅游行业的很多公司可以称为是“旅游场景电商”,所以消费金融和供应链金融几乎是这个行业所有大公司必备战略,这是旅游行业自身属性决定的。

在本地生活领域,赶集好车(现为瓜子二手车)推出车贷款步入消费金融;58同城推出理财产品“58 钱柜”和“58车商贷”涉局场景金融和汽车金融;而美团金融也传出大量招人的信息,看来也是准备“大干一场”。

汽车交通领域基于自身跟线下场景结合的属性,自然也不会放过金融领域。2015年5月,滴滴快的的“一号专车”上线“余额生息功能”,10月滴滴平安联合推出“司乘意外综合险”;Uber中国也紧随其后,宣布与“太平财险”和“太平资产”达成战略合作,上线保额为100万元的“乘客意外险”;e 保养也在10月推出活期理财产品“养车钱包”;12月,车猫二手车上线消费贷款产品 “喵喵速贷”。车险是保险领域频次最高的产品,滴滴快的和Uber自然不会放过它,而汽车交通领域中“泛电商”的平台自然不会放过消费金融。

除了小米之外,其他硬件公司也没有闲着 — 2015年3月,酷派推出手机分期服务,抢先小米成为第一家进军互联网金融的国内手机厂商;大疆推出无人机保险计划;传富士康也要在印度设立银行。

其他的电商、社交等互联网公司也在互联网金融有所布局。不少电商包括B2B电商都开始布局消费金融,2C电商比较知名的是唯品会与君正集团合作设立网商银行。2015年,社交平台人人网领投P2P网贷LendingHome C轮融资,5月份公布了重大转型计划,将开拓互联网金融的相关业务。传统企业服务领域公司金蝶也成立金蝶金链涉足金融,旗下拥有数据金融、金蝶支付三项业务。

从所有案例中不难看出一些共性——一是流量变现,二是和传统金融机构合作。此外,一些公司积累到一定程度之后会申请金融牌照,如途牛。2016年,预计互联网大公司会继续在金融领域完善他们的布局和进行进一步的布局,而垂直行业也会有更多的公司“试水”互联网金融领域。凭借自身的场景和垂直领域的经验,相信垂直领域金融的大天地现在才刚刚开始,也会有更多的互联网金融公司以垂直领域金融的模式出现。

更多阅读: