2015年,随着国内多层次资本市场进一步丰富和完善,尤其新三板市场的火爆,中国股权投资市场蓬勃发展,退出渠道更加多元,激发了投资者热情,增强了LP的投资意向。此外,国务院发文加快构建“双创”平台,鼓励支持“四众”的发展;股权众筹政策日益全面;天使投资活跃;国企改革引发并购热潮;互联网领域大热等都增强了投资者的信心,股权投资LP市场在2015年整体发展相对较快。根据清科集团旗下私募通收录显示,截止到2015年12月底,中国股权投资市场LP数量增至15,847家,其中披露投资金额的LP共计10,110家,可投中国资本量增至60,855.50亿人民币。

富有家族及个人LP占半壁江山,上市公司可投资本量继续领跑

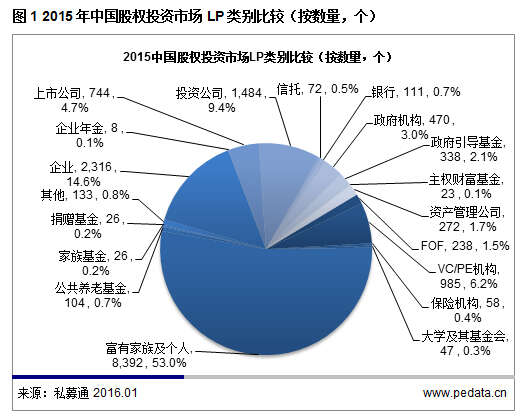

从LP数量上分析,截至2015年12月底,清科研究中心收录的LP共有15,847家,在所有的收录的LP中,披露可投资本量的机构共10,110家。在清科研究中心观测的19类LP中,富有家族及个人、企业以及投资公司位列前三名,分别有8,392家、2,316家以及1,484家,分别占比53.0%、14.6%以及9.4%,这三类LP的总和占中国股权投资市场总量超七成份额。VC/PE机构、上市公司及政府机构LP数量均超过400家,分别为985家、744家和470家,占比分别为6.2%、4.7%和3.0%。政府引导基金、资产管理公司以及FOF的LP数量占比均达到1.0%以上,分别为338家、272家以及238家,占比分别为2.1%、1.7%以及1.5%。

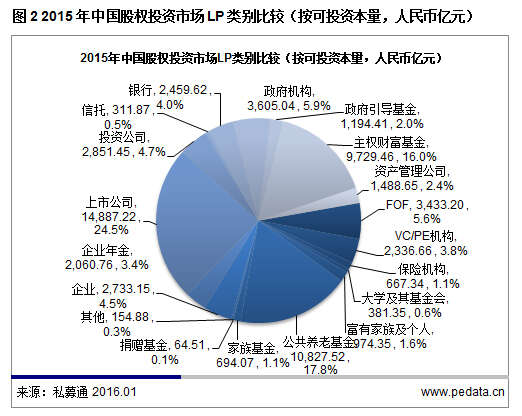

从LP可投资中国股权投资市场资本量方面看,截止2015年底,全体LP共披露可投资本量为60,855.50亿人民币,上市公司可投资本量以14,887.22亿人民币继续领跑,其占比为24.5%。公共养老基金和主权财富基金居于其后,可投资本量分别为10,827.52亿元以及9,729.46亿元,占比分别为17.8%以及16.0%。紧随其后的是FOF、投资公司、企业以及企业年金LP,可投资本量分别为3,433.20亿、2,851.45亿、2,733.15亿以及2,060.76亿美元,占比分别为5.6%、4.7%、4.5%以及3.4%。

随着国内多层资本市场的日益丰富及完善、行业监管政策的逐步落定及成熟,2015年股权投资市场发展可谓如火如荼。“十三五”规划待出利好互联网、医疗等投资;“双创”经济繁荣发展,“四众”平台不断壮大;国企加速改革掀起并购热潮;众筹政策逐步完善;保险资金设立私募基金开闸;各省市政府争相设立政府引导基金;众VC/PE机构纷纷抢滩挂牌新三板,这些都是2015年股权投资市场飞速发展的主要动因。

本土机构募资活跃,外资机构可投资本量掌控市场资金近七成

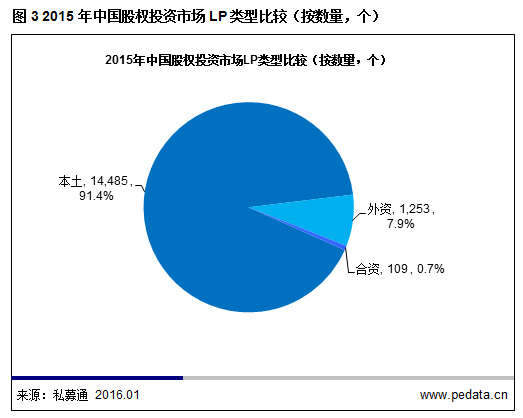

从LP类型来看,截至2015年12月底,15,847家LP中共有14,485家本土LP,1,253家外资LP, 109家合资LP,占比分别为91.4%、7.9%以及0.7%。本土LP中包含有大量富有家族及个人投资者,共有8,352家,占据了市场主导地位。本土LP数量依然领先于外资LP的数量,整个LP市场数量的增长有九成来自于本土LP数量的上升。

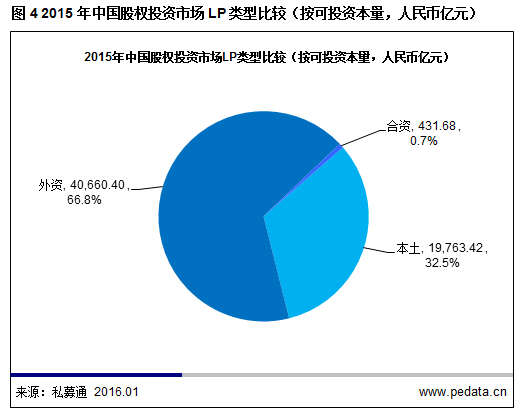

可投资本量方面,市场上LP可投资本量共计60,855.50亿人民币,其中,本土LP可投资本量达到19,763.42亿元,占比为32.5%;外资LP可投资本量共计40,660.40亿元,占比为66.8%。其中大部分外资LP均为机构投资者,包括上市公司、公共养老金以及主权财富基金等,可见运作历史悠久,并具备一定规模的外资LP依然占据着市场主导。在可投资本量上,虽然本土LP与外资LP仍存在着较大的差距,但本土LP增长势头愈发强劲,两者之间的差距也在逐渐缩小,未来本土LP的发展相对比较乐观。

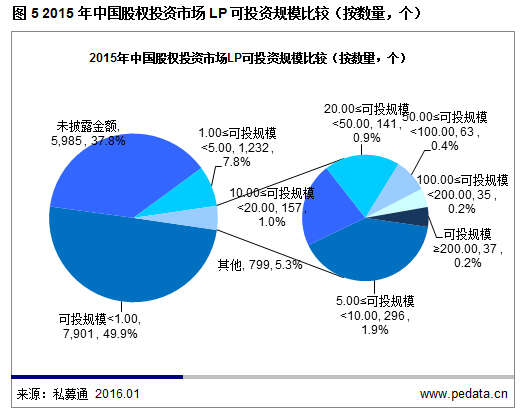

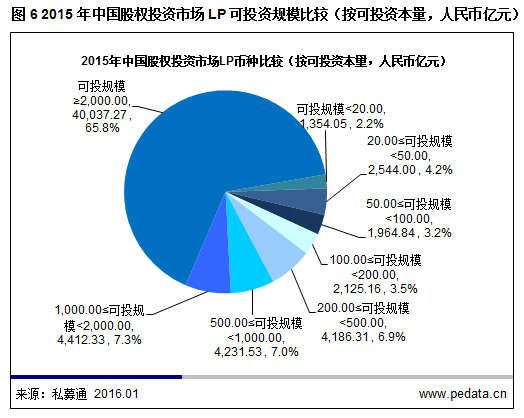

规模小于1亿元的LP数量居于首位,可投资本量逊于规模超20亿美元的LP

从可投资金数量方面分析,金额在1亿元以下的LP数量最多,共计7,901家,占总数量的49.9%,主要由富有家族及个人构成。规模在1亿元至5亿元之间的LP数量位列第二,共1,232家,占比为7.8%。规模在50亿元以上的LP分布较少,数量加总为135家,仅占比0.9%。

从可投资本量方面分析,可投金额小于1亿元以及规模在1亿元至5亿元的投资者尽管数量较为集中,但是其可投资本量分别为1,354.05亿元和2,544.00亿美元,占总可投资本量比例分别为2.2%和4.2%。相比之下,37个规模在200亿元以上的LP可投金额则达到了40,037.27亿元,占可投总资本量的65.8%,可见当前股权投资市场的资金来源主要还是以大型机构投资者为主,其投资意愿及方向对市场影响颇为深远。

保险资金设立私募基金开闸,可投互联网金融等领域

2015年9月11日,保监会发布《关于设立保险私募基金有关事项的通知》(以下简称《通知》),明确提出保险资金可以设立私募基金,险资运用因此再度松绑一环。《通知》明确,保险资金可以设立私募基金,范围包括成长基金、并购基金、新兴战略产业基金、夹层基金、不动产基金、创业投资基金和以上述基金为主要投资对象的母基金。投资方向应当是国家重点支持的行业和领域,包括但不限于重大基础设施、棚户区改造、新型城镇化建设等民生工程和国家重大工程;科技型企业、小微企业、战略性新兴产业等国家重点支持企业或产业;养老服务、健康医疗服务、保安服务、互联网金融服务等符合保险产业链延伸方向的产业或业态。

政府投资基金管理暂行办法出台,强调市场化运作和绩效评价制度

2015年11月12日,财政部发布《政府投资基金暂行管理办法》(以下简称《办法》),《办法》要求,政府投资基金募资、投资、投后管理、清算、退出等通过市场化运作。财政部门应指导投资基金建立科学的决策机制,确保投资基金政策性目标实现,一般不参与基金日常管理事务。投资基金各出资方应当按照“利益共享、风险共担”的原则,明确约定收益处理和亏损负担方式。亏损应由出资方共同承担,政府可适当让利,但不得向其他出资人承诺投资本金不受损失,不得承诺最低收益。

在政府投资基金的预算管理方面,《办法》规定,各级政府出资设立投资基金,应由同级财政部门根据章程约定的出资方案将当年政府出资额纳入年度政府预算。同时,各级财政部门应建立政府投资基金绩效评价制度,按年度对基金政策目标实现程度、投资运营情况等开展评价,有效应用绩效评价结果。政府投资基金应当接受财政、审计部门对基金运行情况的审计、监督。

更多阅读: