根据胜三和SCOPEN发布的代理商范围研究的第六轮报告,中国市经营者对代理商一体化能力的要求越来越高。

代理商一体化的趋势是研究中明确的诸多趋势之一,其他趋势还包括内部营销团队的不断涌现和报酬模式的变化。

“经营者转向一体化代理商的现象并不令人惊讶,”胜三中国总经理李佳说道。“这符合全球趋势,在中国尤为普遍,原因在于场碎片化的中国市场促使经营者更青睐一体化方案。”

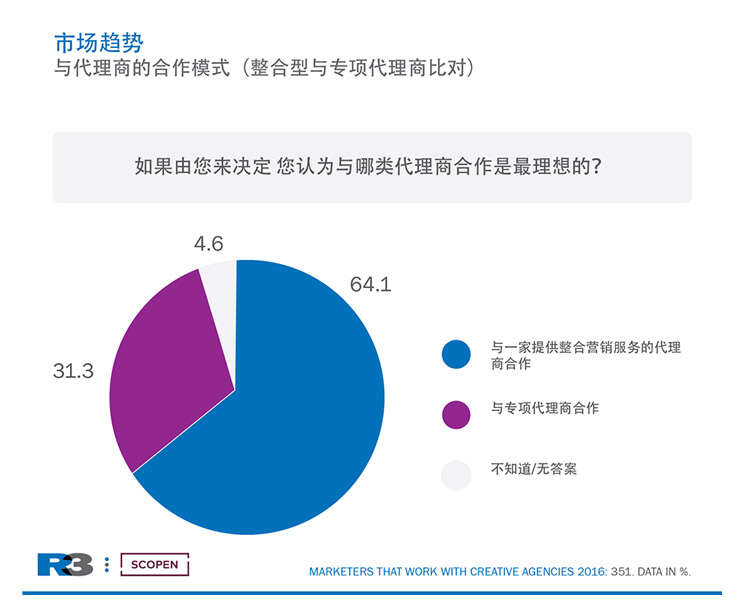

“中国市场中64.1%的经营者希望同更多的一体化代理商合作,”SCOPEN的创始合伙人兼首席执行官Cesar Vacchiano(前Grupo顾问)补充道。“代理商为了满足客户的一体化要求,相互竞赛,加强自身的数字方案,这会非常有趣,”他说道。

正如研究结果显示的那样,不只是数字代理商面临着改进一体化方案的压力,市场经营者同样期望广告和营销服务代理商拥有数字能力。

复杂的中国市场已促使经营者与少数信誉较高的代理合作伙伴开展联系,且保持较长的合作关系。

过去六年,经营者已开始整合并延长与代理商的合作关系:2010年,他们 采取多专家结构,合作代理商有14家之多; 到2012年, 多多益善的态度仍为他们所用,代理商名目繁多;到2014年, 随着代理商合作关系趋于成熟和稳定,代理商的数字逐渐减少至8.2家。

最新一轮研究显示今年经营者偏向于与6.4家代理商合作。

紧跟这一稳定的趋势,2014年起的3年间,客户与代理商的平均合作期限已上升至当前的3.8年。但是,合作期限同全球基准相比仍较短,因此中国依旧“任重道远”,胜三的李佳陈述道。

同往年一样,此次研究报告邀请了来自中国250多家跨国企业和本地企业的400位资深营销决策人员,进行了面对面的深入采访,目的是了解他们的合作代理商的工作流程、市场洞察力和业绩表现。

更多阅读: