成都美食之都促进会近日发布《2015成都餐饮业调查报告(2015财政年度)》(下简称“调查报告”),有一个专项调查聚焦的是城市综合体。

对成都48个主要城市综合体及购物中心、1572个餐饮企业经营现状的调查结果显示:

2015年,成都主要城市综合体及购物中心里面,餐饮企业亏损的占51.67%,与上年相比亏损面扩大;

盈利的仅占18.22%,与上年相比盈利面缩小;还有30.11%持平。

另一个数据同样耐人寻味,在受访的987个餐饮品牌中,本地(四川省内)餐饮品牌占50.17%,较上年下降7.27%;境外餐饮品牌占14.85%,较上年增加8.99%。

城市综合体的餐厅,尤其是本土品牌,2015年,到底发生了什么?

经营之困

入驻综合体的餐厅,近4成没有活到一年;本土餐饮品牌,呈收缩趋势

5月5日中午,龙湖·天街三千集,位于4楼的青柠花园泰式火锅、肴拽韩国料理,只有稀疏的几桌客人,隔壁的辣芙蓉、小陶居、金翠河境况相似。一位不愿具名的餐厅负责人透露,去年10月起,客流明显减少,上座率只有3-4成。前来吃饭的顾客戴维说:“以前中午吃饭要排队,现在随时都有座位。”

小陶居是较早入驻龙湖·天街三千集的餐饮企业。提起经营状况,行政总厨叶扇兵揉了揉太阳穴,“上个月又亏了4万。”叶扇兵感叹,经营压力很大,年初隔壁的三国志火锅店关门的时候,他还有些唏嘘,可照这样亏下去,小陶居也不知道能撑到何时。

由于经营状况不佳,城市综合体及购物中心里,餐厅的更换频率非常高。成都339欢乐颂购物中心,高峰时期聚集了20多家餐厅,如今还在开业的只剩下几家。

调查报告显示,与2014年相比,2015年,成都48个主要城市综合体及购物中心的1572个餐饮企业中,有585家餐厅发生过至少一次品牌调整。也就是说,这些城市综合体及购物中心里面,近4成的餐厅没有活过一年。

另外两组数据更凸显了本土餐饮企业在城市综合体里的发展危机。

48个城市综合体及购物中心共有987个餐饮品牌,本地(四川省内)餐饮品牌占50.17%,较上年下降7.27%;省外国内餐饮品牌占34.98%,较上年下降1.72%;境外餐饮品牌占14.85%,较上年增加8.99%。

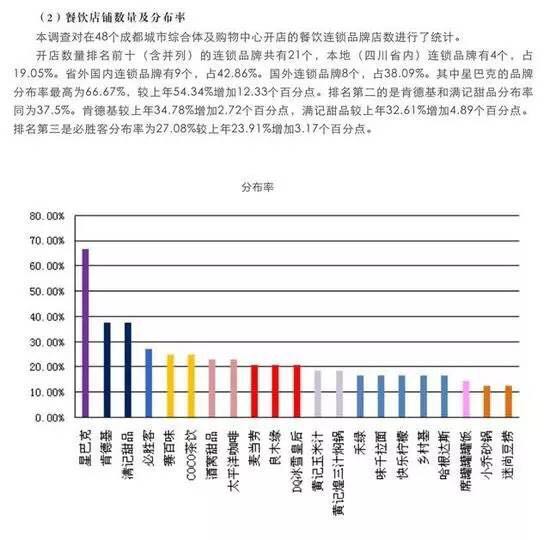

成都市城市综合体及购物中心开店数量排名前十(含并列)的连锁品牌有21个,本地连锁品牌仅4个,分别是良木缘、席罐罐罐饭、小乔砂锅和迷尚豆捞。与上年相比,蓉和小厨、碎蝶音乐咖啡、成都映象小场合等本地连锁品牌脱榜。开店数量靠前的连锁品牌如星巴克、肯德基、必胜客、赛百味等,无一不是外来品牌。“赚得到钱,才会扩张。开店数多,说明本身的经营状况好。”成都美食之都促进会会长何涛分析,在城市综合体餐厅经营状况欠佳的情况下,一些外来品牌却风生水起,进一步“吞食”市场,保持较高利润率,给本地餐饮连锁品牌带来更大的挑战。

连锁之困

面对同样的难题,与世界巨头相比,本土企业在现代餐饮企业系统管理方面整体滞后,难以迅速复制扩张

城市综合体餐饮企业为何面临如此困境?

据四川省商业地产联盟公布的数据显示,目前成都市开业运营和规划在建城市综合体数量已达130个以上,总量居全国第一。四川商业地产联盟秘书长、四川省连锁商业协会会长冉立春表示,市场只有这么大,一下子挤进来这么多综合体,本身已经过剩,带来招商难、运营难等相关问题。

2015年,成都城市综合体和购物中心又是一个集中开业的高潮,新开业总面积近3000万平方米。由于综合体运营困难,许多店铺受电商冲击严重,而餐饮看起来人气还不错,因此餐饮区的面积不断增大,由以前占综合体30%左右,到目前一些地方能占到50%以上。

调查报告数据显示,2015年成都主要城市综合体及购物中心餐饮开店数继续增加,排名前十位的成都城市综合体和购物中心,餐饮店总数为701个,较2014年增加18.81%。“可以说,随着城市综合体过剩,餐饮也过剩了。”一位餐饮界资深人士说。

城市综合体餐厅还普遍面临成本过高的问题。

年营业额位列成都餐饮企业第一的大蓉和集团,于2013年开创了大众品牌“蓉和小厨”,目前,在成都共有10家店,其中5家位于城市综合体内,5家是社区店。董事长刘长明告诉记者,综合体店的利润大大低于社区店。城市综合体一般将“蓉和小厨”作为主力店进行招商,但房租依然在100元/平方米左右,物管费用在45元/平方米左右。而社区店的房租仅50元/平方米-80元/平方米,且没有物管费用。

叶扇兵也给记者算了一笔账,以工作日客流量60人、周末200人、人均消费35元计算,小陶居每月营业额接近11万元。毛利率30%,一个月的毛利仅3.3万元,比去年同期减少一半。

另一方面,成本却在上升。龙湖·天街三千集4楼的租金约300元/平方米,小陶居每月仅支付租金就需3万元,再加上人工、税费、水电气费用、物管费等,入不敷出。

此外,今年以来,蔬菜进价普遍提高10%,肉价也在涨。4月,小陶居亏损4万元。“连锁是本土餐饮企业的软肋。”何涛说,连锁意味着标准化、系统化。世界餐饮巨头对连锁店的管理形成了从生产、加工到运输、销售的完整产业链,建立了高效、统一管理模式。与之相比,本土餐饮企业在农业、食品工业、物流、供应链管理等现代餐饮企业系统管理方面是整体滞后的。这也是难以迅速复制扩张、连而不锁的根源。

“你一开店,成本就数倍于外来的餐饮品牌,怎么竞争?”“消费习惯也是个很大的问题。”刘长明说,他经过观察发现,北上广等城市街边的餐饮店不像成都这么多,大家形成了到商场里面吃饭的习惯,就算在七八楼的餐厅,一样生意很好。而成都街边餐饮店林立,位于城市综合体4楼以上的餐厅,如果地段不够黄金的话,基本都门可罗雀。

学习之困

全盘学习西餐连锁模式,复制到中餐连锁,一定行不通。本土企业路在何方?

大蓉和已经开始调整策略。“‘蓉和小厨’之前的定位是以城市综合体为主,但现在我们会以社区店为主。”刘长明透露,最近“蓉和小厨”新开了两家店,均位于社区内。

成都映象餐饮有限公司的子品牌“小场合”,目前在成都城市综合体内有4家店,董事长杜兵告诉记者,受经济大环境和综合体商业氛围的影响,他们将放缓扩张步伐,暂时不会开新店。

廊桥、狮子楼等高端餐饮品牌在向大众化转型过程中,纷纷在城市综合体里面开设了子品牌店,但均是尝试着开了一两家店,没有大举扩张。

何涛认为,另辟战场、收缩战线只是权宜之计,本土餐饮连锁品牌和外来品牌在城市综合体内必然会有正面交锋。

刘长明认为,外来品牌在管理上确实做得好,但他指出,全盘学习西餐连锁的模式,复制到中餐连锁,一定行不通。“蓉和小厨”的管理模式可以说很粗放,甚至量身打造出“母子店”的模式。每一家大店管理一家小店,比如339欢乐颂店,与距离它不远的大蓉和沙河店“结对子”,“蓉和小厨”不再单设店长,而是由大蓉和沙河店长直接管理;店内的酱汁等,均是每天上午在沙河店炒制完成后送来,这样既可以节省人力,也使得新手亦能上阵操作招牌菜品,不必再花高工资聘请技术高深的大师傅。

“管理没有模式,挣了钱模式就出来了。”刘长明说,对于川菜这样手工操作的传统服务业,过度严格的管理,有时候会把经营压死,“我主张先发展后规范。”他说,随着“蓉和小厨”店数越开越多,可能会借鉴现代连锁管理。但在现阶段,“母子店”这种模式最适合“蓉和小厨”。

“这未必不是一件幸事。”四川省饭店与餐饮娱乐行业协会负责人说,外来餐饮品牌强劲的发展势头,势必会倒逼本土餐饮企业自我淘汰、自我调整,步入良性健康的发展轨道。

“一方面要走出去,去学习了解国际先进餐饮企业的做法。”何涛说,位于日本新潟的行形亭餐厅,300多岁了还像小姑娘一样花枝招展,生命力旺盛,这里面有太多值得研究的精髓。“更要引进来,引进先进的理念、人才,为我所用。”

抱着开放的心态,兼收并蓄,加强管理,控制成本;同时坚持用“工匠精神”来做餐饮,提升品质感。这或许是解决城市综合体餐饮困局的两个方向。

更多阅读: