资管巨头GMO近日发布了有关储备货币白皮书的第一部分,论述了美元的崛起以及美元成为储备货币的必要条件及核心驱动力,同时也对之前的研究报告“市场宏观神话:债务,赤字与幻想”做了补充与完善。今年晚些时候将会发布第二部分报告,分析人民币和其他货币,以及他们通向储备货币地位的进展。

作为世界储备货币,美元的需求仍未被满足。日元和欧元都被预测会成为美元的可靠替代者,然而在这些预测声中,全球金融市场对美元的需求仍有增无减,GMO团队认为:

- 美元作为汇兑、交易以及价值储藏的首选货币不太可能在中短期内被替代。

- 人民币若要获取与美元同等的地位,还需要在主权发行,破产法,贸易以及抵押物使用的领域内做出努力,此外,还需要长期信誉度的建立。

- 美元的储备地位并非不会受到挑战。由一家主要政策聚焦于本地通胀率以及失业率的央行来管理的单一储备货币对全球金融市场和全球贸易带来了诸多挑战。然而时至今日,日元与欧元都未被证明是可以与美元储备货币地位抗衡的币种。

- 美国处于历史高位的负债水平并不会妨害到美元作为储备货币的地位,因为其债务是以本币发行的。对于维护自己的储备货币地位而言,国债市场的规模与流动性也是至关重要的。

回顾历史,黄金曾是储备货币,之后是英镑,而英镑的储备货币地位让位于美元主要有三个成因:

- 美联储在1913年成立,缓解了间歇性的金融危机对美国金融体系的困扰,联储的存在是为了增加本币弹性,并以最后贷款人的角色服务金融体系。

- 美国财政部的信誉度增强,1914年夏季,美国财政部长威廉麦卡杜在欧战爆发后仍维持了美元/黄金的汇兑。

- 美国作为最大的债权国,主导了布雷顿森林会议,保证美元与黄金的等价替代性。而英国在会议上则根本没有议价能力来维持英镑的地位。

对于储备货币的定义,GMO团队认为:

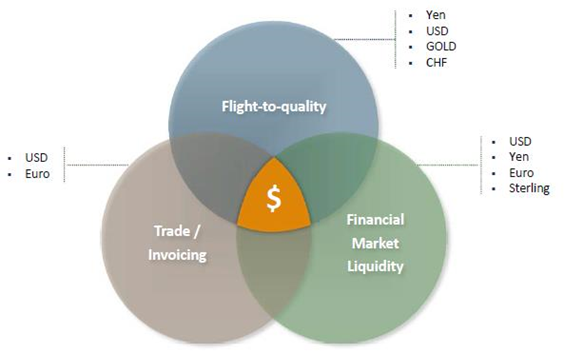

- 储备货币必须是国际货币。国际货币实际上是一种交易货币,要易于被市场以及贸易方接受。储备货币则需要提级,需要在“逃往避风港”(避险)情形当中成为首选。

- 两大必要不充分条件(都与资本项目可兑换有关):

条件1:必须作为贸易及计价货币。商品与服务必须以这种货币计价购买。

条件2:流动性好的可投资货币。为了投资于某种货币,投资者真正需要的是一个具有深度以及流动性的证券市场。

关于信用评级对储备货币地位的影响,GMO团队认为:

通常,货币市场(currency market)的观察者认为,拥有最高信用质量(或者说信用评级)的货币会自然演变为储备货币。事实上,只要该国家能以自己的主权货币发行债务并且汇率可自由浮动,评级的重要性就很小。

GMO提出可以通过观察交叉货币互换基差来评估对美元的需求:

- 全球融资预期:如果某个货币相对另一个货币的利率和信用利差占优势,就会有大额货币融出方(如世界银行、苹果公司)进行基差互换。他们会发行该货币债券(如欧元),再在市场借出该货币以借入美元。

- 央行行为:宽松的央行政策会产生过量流动性,影响货币价格和货币基差互换。

- 全球安全资产需求:对避险的需求会增加美元资产和美元融资,从而影响交叉货币互换基差。

以下为报告全文

资管巨头GMO近日发布了有关储备货币的白皮书,我们选译了其中的部分内容(请对照原文阅读):

多年以来,学者和市场人士总是顽固地预测美元会让出自己的世界储备货币地位。遗憾的是,美元反击了这些质疑声。虽然,每一次金融危机都会让美元让位的呼声愈演愈烈,但事实是,美元需求仍然无法被满足。一开始是日元,其次是欧元,被预测会成为美元的可靠替代者。在这些预测声中,全球金融市场对美元的需求仍有增无减。中国的人民币,被当局视为新的国际货币,已被列为长期可行的现有体系的挑战者。不考虑当下人民币市场动荡的前提下,人民币的前景如何?美元的命运又如何?GMO的资产配置团队将问题一分为二探讨。第一部分论述了美元的崛起以及美元成为储备货币的必要条件及核心驱动力,同时也对之前的研究报告“市场宏观神话:债务,赤字与幻想”做了补充与完善。第二部分,会在今年晚些时间发布,将分析人民币以及其他货币,以分析他们通向储备货币地位的进展。

我们认为:

- 美元作为汇兑、交易以及价值储藏的首选货币不太可能在中短期内被替代。

- 人民币若要获取与美元同等的地位,还需要在主权发行,破产法,贸易以及抵押物使用的领域内做出努力,此外,还需要长期信誉度的建立。

- 我们的意思并非是说美元的储备地位不会受到挑战。事实上,由一家主要政策聚焦于本地通胀率以及失业率的央行来管理的单一储备货币对全球金融市场和全球贸易带来了诸多挑战。然而,时至今日,日元与欧元都未被证明是可以与美元储备货币地位抗衡的币种。

- 美国处于历史高位的负债水平并不会妨害到美元作为储备货币的地位,因为其债务是以本币发行的。事实上,对于维护自己的储备货币地位而言,国债市场的规模与流动性也是至关重要的。

对于所有相关的债券与货币市场,储备货币的概念几乎是形而上学的且非常难以定义。在本报告中,我们尝试定义它,简要回顾了近现代储备货币的历史,并提炼出成为储备货币的必要条件。我们进一步探讨了储备货币对于投资者、市场参与者以及政策制定者的影响。

黄金

在十九世纪末以及几乎整个二十世纪的世代,储备货币的概念几乎完全基于一种货币对黄金的锚定及可兑换。国家的黄金储备量决定了其货币供应量。黄金的主导地位以及其限制,最终引向了威廉·詹宁斯·布莱恩的著名演讲。他要求普通公民不要被钉在“黄金十字架”上,而应该回归复本位制,或加用银。该决策可能让经济活动与基础货币平行增长。然而直到80年以后金本位才被完全放弃,在此之前黄金一直保留了其优越的储备货币地位。

在当年,如果货币有内在价值,那么它的单位价值是和其挂钩的黄金价值一致的,而在当时,主导这钟等价的货币单位是英镑。大英帝国的规模、在其海上运输线上完成的贸易量、伦敦城作为资本募集中心的金融成熟度,以及大英帝国财政大臣的英镑-黄金兑付承诺保证了英镑的主导纸币地位,直到1914年。而其他货币,比如德国马克及法国法郎已经被用作储备,但是他们仍没有英镑作为全球贸易货币来的便利。

时至今日,全球仅剩美元一大重要的储备货币,同时,其他有用的交易性的货币亦存在,但美元仍被商家、金融机构以及主权国家视为硬通货。

仅在一个世纪以前,美元还是次于英镑的货币,英镑的储备货币地位让位于美元主要有三个成因:

- 美联储在1913年成立,以缓解间歇性的金融危机对美国金融体系的困扰——比如1907年尼克博克信托崩溃引发的恐慌。联储的存在是为了增加本币弹性,并以最后贷款人的角色服务金融体系。

- 美国财政部的信誉度增强,1914年夏季,美国财政部长威廉麦卡杜在欧战爆发后仍维持了美元/黄金的汇兑。

- 美国作为最大的债权国,主导了布雷顿森林会议,保证美元与黄金的等价替代性。而约翰·梅纳德·凯恩斯爵士,在会议上则根本没有议价能力来维持英镑的地位。

但是,为什么美元在1914年夏季以前不是首选的货币呢?首先,在联储成立以前,美国深受金融危机之扰。此外,一战以前,美国已经深陷内战,这不是一件好事儿,也会影响国际投资者的信心。其二,1914年夏季以前,鲜有质疑英镑维持与黄金对价的理由,也没有人会质疑。简言之,英国政府没有给世界一个寻求新的储备货币的理由。

联储的成立,以及财政部在1914年夏季增强其信誉,最终使得美元成为了英镑的可选替代。然而,是第三大事件因素,既在布雷顿森林做出的决定,确定了美元的国际储备法币的角色。最终把战争事实的关系转变为了国际货币体系的关系。布雷顿森林决定最终将美元认定为接近黄金的替代品。

自20世纪60年伊始,外国人持有的美国货币负债量开始超过美国的黄金持有量。世界储备货币悖论要求美国向世界提供足够多的美元。然而,越多的美元供应,越意味着美国的信誉度可能偏离了其黄金兑换的承诺。这一悖论被称为特里芬悖论。1965年,出于部分政治原因,法国要求(兑回)其黄金储备,一直持续到1971年金本位的瓦解。脱离金本位以后,美元仍然稳坐储备货币宝座。而且,并没有发生大幅度的贬值。事实上,如果你阅读FOMC在1973年的会议纪要,可以感受到与会者对于美元贬值的担心与疑虑。尽管如此,美元仍然是世界储备货币,而且几乎没有其他的可替代货币。

定义储备货币

在描述当中,国际货币与储备货币的边界相当模糊。我们认为:储备货币必须是国际货币。国际货币需要在贸易货币及计价货币中占有一定地位,还需要在金融市场内被使用。换句话说,一种国际货币实际上是一种交易货币,要易于被市场以及贸易方接受。储备货币则需要提级,需要在“逃往避风港”(避险)情形当中成为首选。

一种货币被视为国际或交易货币有两大必要但不充分条件,两者都与资本项目可兑换关联。

条件1:

被视为国际货币的一大前提是必须作为贸易及计价货币。商品与服务必须以这种货币计价购买。理由很明显:法币的存在是为了促进一些交易对手之间的交易。主要计价货币决定了商品及服务在两个国家之间交易的计价币种。

我们在之前提到,18到19世纪时,英镑是世界储备货币。大英帝国的强大使得英镑作为储备货币可以非常便利的用于贸易及计价。英镑也可以兑换成黄金。而帝国的成员国需要英镑来购买英格兰的成品与材料。原材料被运至英格兰,高附加值成品运回,英格兰则从中为殖民地融资。

对于国际货币而言,可贸易品的计价货币是非常重要的要素部分。格拉斯曼定律指出商品是以出口国货币计价的。但是,时至今日,计价主要由商品是否运往美国决定,也因此商品大多以美元计价。这也是世界获取美元的方式。那么,为什么各国还想要美元呢?我的同事菲尔·皮尔金顿指出这可能是布雷顿森林体系的余留效应(Hangover),因为在该体系内,美元对于管理国家的负债是最方便的货币。各国需要美元的原因如下:

- 作为流动性储备与风险保险(避险需求、方便汇率管理的硬通货)

- 重商主义,美元的积累意味着出口导向经济的结果

- 为了购买那些特定的仅以美元计价的商品(比如原油)

条件2:

流动性好的可投资货币。为了投资于某种货币,投资者真正需要的是一个具有深度以及流动性的证券市场。一个短期的,高质量的证券市场对于奠基“可投资货币”是至关重要的,将某种货币视为有强流动性的标准如下:

短期限,高质量的商业票据以及短期国债市场。这个市场的重要性对于储备货币而言不言而喻。它允许投资者购买那些他们认为“类现金的”存在有限信用风险的证券。对于银行而言,这个市场使得它们得以存放现金,而不再是存放在央行(需要记住,在当时可不像现在这样,商业银行可以在央行的准备金账户上赚取利息)。对于央行而言,自偿票据给了提供弹性货币的能力,也给予央行贴现商业票据的手段。一个高质量的商业票据市场,搭配一个运作良好的银行同业市场,比如联邦基金市场,使得有过剩准备金的银行可以将准备金出借给其他需要准备金的银行。

商业票据,贷方有可预知的破产恢复过程,是一个多样化的、现成的存放现金的工具,也不存在价值变化的预期。A.O.Greef的巨著——美国的商业票据清算中心,提供了美国金融市场短期活动的全面概述。事实上,商业票据市场的开放发展促使银行的准备金可以从过剩国流向稀缺国。此时,联储作为货币化代理,将一些短期票据,比如银行承兑汇票,转换成流动形态的法币。这种将高质量的票据转换为现金的能力是稳定的部分准备金体系的关键。

商业票据市场以及银行同业间市场对发行者以及借款者都存在信用风险,也可能会平添批发融资风险。短期国债,则事实上与现金类似——他们是联邦政府的负债。

短期国债几乎没有对手方风险。也可以被当做抵押物质押出去,它们期限短,容易获取,且有着稳定的可预测供给。短期国债被视为货币。事实上。你皮夹里的纸币,则是一种不生息的永续债(或者无期限的债务),而长期的财政部息票证券是已贴现的,生息货币。美联储作为一家货币化的机构,将有期限债(比如国债)转化为永久久期债务(永续债),比如纸币或法定货币。联储还使用卖出及买入国债方法。后来,出于必要性,回购操作被加入到了工具箱。这带来了一个有趣的问题,如果国债被视为类货币的存在,为什么我们不能用它们偿税?事实上,曾经一度是可以这么做的(Flower Bond计划)。

流动性强,健全的债券收益率曲线。一条健全的无风险收益率曲线作为私人部门发行者的流动性拆入基准。一些评论者会说,流动性强的互换曲线就足够了,他们会举出负的互换利差的现象以作证互换才是首选基准,因为互换的资产负债表成本相较于政府现金证券来的更低。这么说可能没错,但我们认为健全的,互换曲线的维护,是必须基于政府证券提供的价格发现机制的。

有效的经测试的破产法。“可预测的结果”的概念,对于不受政府担保的私人信用市场是必要的。如果破产的结果可预测的话,私人信用市场更可能繁荣发展。

如何测算美元的需求?

要评估对美元的需求,需要解决三个关键问题:

- 该货币在储备金融基础设施交易中的使用程度如何?(例如作为抵押品进行清算)

- 储备银行经理持有多少该货币?

- 在资本市场活跃度变动情况下,该货币的相对需求变化如何?

前两个问题可以通过观察SWIFT货币支付数据和IMF COFER储备银行经理持有资产数据解决。

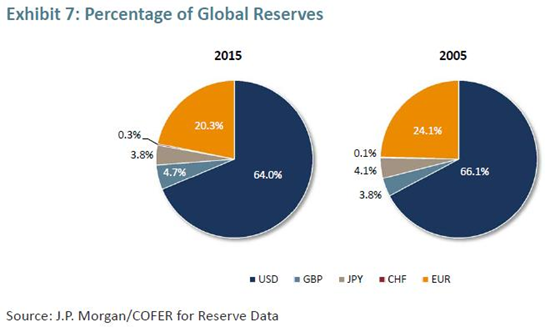

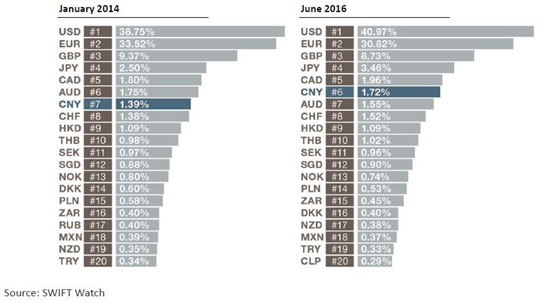

关于储备货币构成,可以在图表7看到。关于各种货币在银行间支付使用的比例,可以在图表8看到。美元仍旧占据第一。

图表8:SWIFT数据-全球交易支付份额

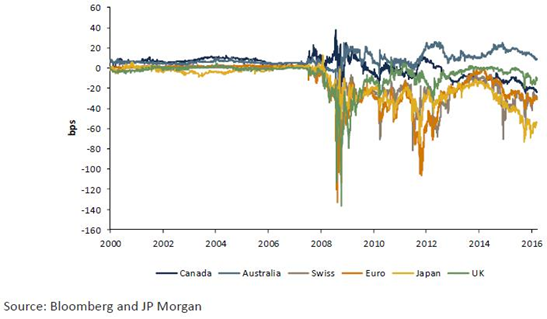

另一种基于市场的测算美元的影子需求的方法是交叉货币基差互换市场。交叉货币基差互换是一种融资协议,双方在事先约定的时间内交换一定名义数量的货币,以浮动利息为支付方式(详细的介绍参见附录)。这种互换协议允许市场参与者能够获取正常融资操作无法得到的货币。

图表9:1年期交叉货币互换水平

图表9显示了美元和其他主要支付货币的交叉互换基差水平。基差越负说明美元的买价越高。图表说明,自金融危机以来,美元的需求趋于过量,美元体现出了安全资产的性质,当金融市场恐慌加剧时,对美元的需求增加。

虽然市场对美元存在过量的需求,美国政策制定者也没什么好得意的。美国的巨大优势在于其拥有卓越的储备货币,但不需要和有限的商品如黄金挂钩。概括来说,美元(和美国财政部)便是黄金(见图表10)。我的同事James Montier曾指出,美国像是格林童话中的小侏儒,能从稻草中纺织出黄金。持续多年的经常项赤字意味着全世界都愿意向美国提供商品和服务以获取纸币(我的一位朋友曾指出,其实连纸都不是,而是电子信用)。这样美国能够有机会进行长期的、加快国家繁荣昌盛的重大投资项目。鉴于此,美国永远不会做出伤害自身、有损投资机会的事,比如说近期的债务上限奔溃。

图表10:目前美元头寸的特点

然而,另一些人认为美元的优势是一个全球金融不稳定的核心。IMF曾提出建立一个更多边的货币框架或增强SDR的使用会对全球金融稳定性有益,IMF会扮演最后贷款人的角色以提供安全资产流动性。简而言之,如果美元是世界的储备货币,美联储如何为美国制定恰当的货币政策呢?这就是在目前美联储收紧货币政策阶段大家所争论的问题。

尽管有很多人担忧世界对于美元的依赖性(IMF论文中也提到过),美国政策制定者还是应当对美元地位分散保持谨慎。虽然汇率制度变化似乎世代,目前还很难找到实例说明储备货币地位的变化对于该货币国家来说不是零和游戏。

本白皮书的第二部分将会讨论人民币使用情况的增长和效用、其他发达国家货币如日元和欧元未能完全成为主导的储备货币以及替代货币如比特币的奇特发展路线。

来自:华尔街见闻见智研究所

更多阅读: