近日,在国家新闻出版广电总局指导下,由中国传媒大学主办,中国传媒大学艺术学部音乐与录音艺术学院、中国音像与数字出版协会音乐产业促进工作委员会、中国移动咪咕音乐有限公司联合承办的“2016第三届音乐产业高端论坛”在京举行。论坛推出了《2016音乐产业发展报告》。该报告在总结过去一年音乐产业发展概况和主要数据信息的基础上,也指出了当下音乐产业面临的问题和发展趋势。

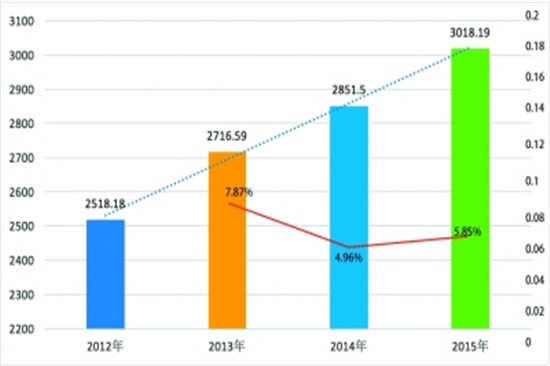

2012—2015年中国音乐产业年度市场规模对比图(单位:亿元)资料图片

音乐产业核心内容呈现两极分化

去年是“十二五”规划的收官之年,在中国经济“新常态”背景下,文化及相关产业增加值达到27235亿元,同比增长11%,在国民经济调结构、稳增长中发挥着越来越重要的作用。

据报告显示,2015年中国音乐产业市场总规模为3018.19亿元,同比增长5.85%,中国音乐产业继续保持中高速增长。同时,音乐产业规模在国家文化产业总体规模中的比值有所增长,占到文化产业总体市场规模的8%,在文化娱乐行业中继续大于动漫、游戏等行业,已逐步接近广播影视、广告等行业的市场规模,体现出音乐产业在大众文化消费中的重要地位。

与此同时,传统音乐产品或服务也从大众文化消费向高端、小众等细分市场演进,使得音乐产业的核心内容呈现出两极分化的趋势:即音乐演出、音乐图书等与大众消费紧密相关的产业,依靠互联网平台不断去除消费的中间环节,让产品和服务的输出更下沉;而实体唱片等专业音乐消费则向更高端市场发展,产品或服务蕴含更多的品牌价值和文化价值。

另外,从消费群体来看,2015年数字音乐用户达5.01亿,同比增长4.8%,音乐演出产业2015年接待观众2241万人次,同比增长10.26%。现场和数字音乐潜在消费市场依然巨大,这表明改善版权保护环境、提高付费意识仍是刺激潜在消费者、实现巨大产值的重要推手。

“音乐+”发展模式成业界新生态

“从结构比例上讲,中国音乐产业由包括实体唱片、音乐演出、数字音乐、版权管理等核心层,乐器、音响消费等关联层,影视剧游戏动漫音乐、卡拉OK等拓展层三大部分组成。”中国传媒大学艺术学部音乐与录音艺术学院教授赵志安介绍说,去年中国音乐产业核心层、关联层和拓展层的产值规模分别为665.32亿元、1456.27亿元和896.6亿元,以实体产品为主的关联层产业受到一定的影响,而以文化服务、技术服务为主的核心层、拓展层则呈现出较强的带动作用。

赵志安认为,拓展层的快速反弹上扬,以及以音乐IP为源头的全产业开发模式的涌现等,都表明以音乐为核心的产业更容易与文化及相关行业实现跨界、融合发展。“以优质原创内容为核心、以突破产业边界为路径、以分享经济为纽带的‘音乐+’发展模式已经是音乐产业发展的新生态。”

2015年以来,在互联网技术和资本的双重催化下,以音乐内容产品为核心的“音乐+”产业融合生态体系已经初步形成。如“音乐演出+艺人经济”的复合型粉丝经济模式,“音乐+旅游”的文化融合发展模式,“音乐+互联网”的在线演出直播模式,“音乐+科技”背景下音乐制造的“智造业”升级模式,以及音乐IP电影改编的“音乐+影视”的融合发展模式等,都表明音乐产业内的各细分行业之间、音乐与其他行业之间的产业边界,正在技术和资本的渗透下不断被突破。

政策保障为产业发展打造“快车道”

2015年,国家版权局《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》《关于开展网络音乐版权重点监管工作的通知》以及国家新闻出版广电总局《关于大力推进我国音乐产业发展的若干意见》等文件的出台,首次从国家层面对中国音乐产业发展作出了中长期规划,也激发了音乐产业相关企业和社会资本的创造活力。

从2015年起,中国音乐版权环境在持续改善,不仅音著协、音集协两大组织的版权收入再创新高,一度充满乱象的网络数字音乐领域在国家版权局的重拳整治下,秩序明显好转。数字音乐版权从“独家”走向“转授权”的共享新形式;各大音乐服务商兼并整合形成了腾讯海洋系、阿里系两大集团在维权上抱团取暖的态势,也为数字音乐产业实现用户收费业务奠定了基础。

更多阅读: