最新研究显示,适逢传统淡季,2017年第一季全球液晶电视出货量为4,405万台,季衰退31%,在中国大陆元旦销售疲软的态势下,更较去年同期有高达8.4%的衰退幅度。

WitsView指出,展望电视品牌第二季出货表现,虽然在新机种推出的刺激下将稍有复苏,但中国元旦低迷的销售氛围恐延续到五一及接下来的618节庆上,预估季成长仅有8%。以全年度市况而言,在中国内销市场持续低迷、北美通路涨价恐冲击销售,加上面板价格居高不下影响品牌下半年的促销力道,综合评估之下,WitsView下修2017年全球液晶电视出货量,由原先的2.24亿台下修至与去年相仿的2.19亿台,下修幅度2.2%。

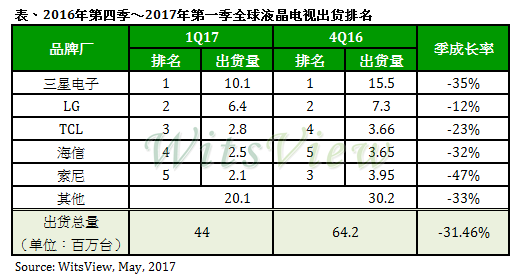

三星电子稳居出货龙头,LG衰退幅度最小

三星电子第一季出货表现缺乏惊喜,在淡季影响下出货下跌35%,但仍稳居市场龙头的宝座。

LG第一季出货季衰退仅12%,表现远优于其他品牌。相对于三星电子一面适逢母集团收编面板产线、一面受到夏普停止面板供货的冲击,LG在自有面板的支持下发挥了稳定军心的作用,这让市场对于LG今年的后势增添了更多期待与想象空间。

WitsView指出,近期传出北美最重要的两大通路BestBuy与Walmart跟电视品牌达成协议,同意第二季上市的电视新品调涨5~20%的售价。由于售价调涨如同双刃剑,一方面能让品牌在面板成本高涨的情况下争取到一些喘息的空间,但涨价是否冲击接下来的买气,则是后续需要关注的另一重点。

中国内销市场持续衰退,品牌出货跌幅多数逾30%

由于面板持续涨价,中国品牌饱受获利遭侵蚀之苦,已经陆续数次调高整机售价,也因此扼杀中国内销市场的成长动能。其中,TCL因为在外销市场上有不错的出货表现,适时弥补内销衰退的缺口,以280万台的出货及23%的季衰退,重回全球第三名的位子。

其余中国主要电视品牌,包括海信、创维、长虹等,在内销疲软的阵阵寒风波及下,第一季出货皆落在季衰退30%~40%区间。

互联网品牌出货黯淡,夏普天虎计划奏效

互联网品牌龙头乐视近年来靠着高性价比产品占得市场的一席之地,但在历经财务风暴后,第一季出货大幅衰退61%,由于品牌业务、代工厂关系与产品组合持续处于调整期,恐将保守看待接下来的出货。

另一方面,在互联网品牌退烧的同时,夏普倚仗的天虎计划在中国市场逐渐发酵,成为少数在第一季出货较去年同期成长的品牌。夏普中国内销预估第二季起每月能有50万台以上的水平,加上耕耘已久的日本、东南亚以及欧洲的助力,WitsView预估,夏普今年全球出货量有机会挑战750万台。

更多阅读: