新发布的数据显示,二季度中国经济增速放缓至金融危机以来的最低水平。尽管最新数据并未让人感到吃惊,却表明乏力的全球复苏可能无法从中国获得太多的支撑。

中国经济增长放缓的原因何在?政府又能如何应对?“中国实时报”(China Real Time)栏目对此进行了分析。

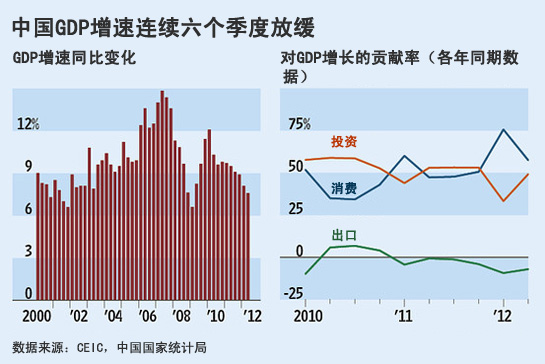

二季度中国国内生产总值(GDP)同比增幅降至7.6%,低于一季度的8.1%,也是2009年初以来的最低水平。

如果从季度环比的年化增长率(美国衡量经济增长的方式)来看,则情况略有不同:这样计算得出的增长率虽然更低,但却较第一季度出现了反弹。

根据中国国家统计局的数据,第二季度GDP折合成年率环比增长7.4%,高于对历史数据修正后得到的第一季度6.6%的环比年化增长率。

人们对真正的季度环比增长率的看法仍然存在分歧。

瑞银(UBS)的中国经济学家汪涛估计,第二季度的环比增速实际上为7%左右,低于官方发布的数据。高盛(Goldman Sachs)的经济学家宋宇同样认为第二季度的GDP增长率为7%。

对于严重依赖投资的中国经济来说,增长结构一直是人们关注的问题,一些迹象显示,中国的经济增长结构出现了改善。今年上半年消费对GDP增长的贡献率为57.7%,高于去年同期的47.5%;投资的贡献率为49.4%,低于去年同期的53.2%。

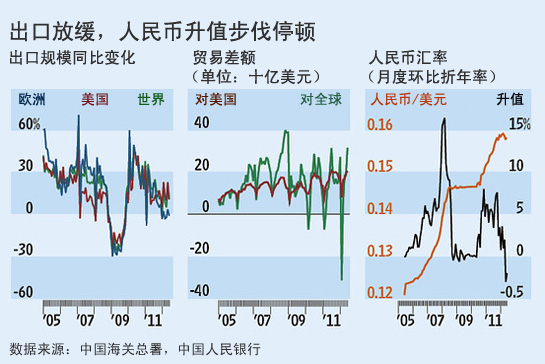

欧洲经济的恶化和美国经济复苏乏力阻碍了中国出口的步伐,成为中国经济增速放缓的主要原因。

6月份中国出口同比增长降至11.3%,低于5月份的15.3%。中国对欧洲的出口同比下降了1.1%,美国超过欧洲成为中国最大的出口目的地。

中国南部的出口制造业中心东莞的一家玩具厂负责市场营销的管理人员鲁先生(音)说,国内需求的反弹抵消了出口需求的下降。他说,国内的需求提供了相当大的支撑,让我们不必大规模解雇工人。

由于进口增长同样疲弱,中国的贸易顺差出现了增长,6月份中国的贸易顺差为317亿美元,为2009年以来的最高水平。

尽管如此,人民币的升值情况出现了逆转。人民币对美元的汇率目前正在以2.5%(年化后)左右的速度贬值。由于人民币币值遭低估被认为是美国丧失制造业竞争力和就业岗位的原因,人民币贬值成为美国总统奥巴马(Barack Obama)在选举年可能遇到的一个潜在的麻烦。

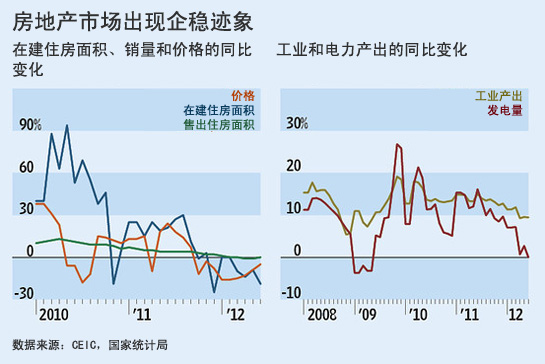

中国国内的房地产业仍然是经济放缓的罪魁祸首。

中国政府长达两年的调控意味着房地产销售以及投资的下降,也导致了对从钢铁水泥到家具冰箱等需求的降低。

中国房地产咨询公司搜房(Soufun)的数据显示,在连续九个月呈下跌趋势之后,6月份房价首次出现上升。

不过,就算房地产业出现好转,也还没有对钢铁水泥等的需求产生提振作用。6月份新的在建住宅楼面积同比下降了19%,相比之下,5月份的降幅为9%。

6月份发电量与一年前相比几乎持平,这一数据仍然让人难以置信。发电量数据被普遍视为是对中国经济增长的可靠反映。

虽然官方公布的发电量增长数据已经处于较低水平,但仍有人质疑这个数字存在夸大成分。作为对上述质疑的回应,国家统计局新闻发言人盛来运表示,这些数据是准确的。他说,我们既掌握来自于电网各行业的电力消耗数据,也有我们直接通过联网直报企业上报的数据,这些数据之间是互相验证的,而且都是比较匹配的。盛来运将电力生产数据的疲弱归咎于重工业增速的下降和节能减排取得的进展。

建材企业是GDP增速下降的主要受害者。水泥业巨头海螺水泥股份有限公司(Anhui Conch Cement Co.)警告说,该公司上半年的净利润同比可能会下降50%。

国内消费出现反弹的迹象。将通胀因素考虑在内,6月份零售额同比增长了11.5%,略高于5月份10.8%的同比增长率。

汽车销量仍然增长迅速,中国汽车工业协会(China Association of Automobile Manufacturers)的数据显示,6月份中国汽车销量增长9.9%,低于5月份16.2%的增速,但是好于第一季度几乎为零的增长水平。

劳动力市场供不应求的状况以及工资水平持续上涨为消费的稳步增长提供了支撑。

人力资源咨询公司万宝盛华集团(Manpower Group)通过对逾4,000家公司进行调查发现,大多数企业打算维持现有的员工规模,或是在第三季度雇佣更多员工,只有3%的公司打算裁员。

万宝盛华的分析显示,雇主们预计政府将采取更多措施促进经济增长,所以他们要保持现有的员工数量。

对于中国政府来说,通胀率下降成为黯淡经济数据中的一个亮点。6月份消费者价格指数(CPI)同比涨幅下降到了2.2%,为2010年1月份以来的最低水平。

通胀压力下降为中国央行再次下调基准利率提供了空间(上一次是在6月初),对一些借款人而言,一年期的贷款利率已经从5.9%下降到了4.2%,这个降幅相当可观。

中国政府的降息措施似乎在短时间内看到了成效。6月份银行贷款大幅上升,达到人民币9,190亿元(约合1,440亿美元),5月份的这一数字为7,930亿元。

但是能够驱动投资增长的中长期贷款数据则令人失望,6月份中长期贷款规模为1,630亿元,相比之下,5月份的数据为1,690亿元,这意味着企业仍然对启动新项目持谨慎态度。

一位要求不具名的大型国有银行的贷款负责人预计,未来会有更好的消息出现。他说,截至目前,我们没有看到降息产生的巨大影响,但大型国企已经开始以0.7至0.8倍的基准利率拿到贷款,所以降息对贷款的影响将在下半年中显现出来。

那些希望今年中国能回到经济以两位数速率增长的光辉岁月的人很可能要失望了。国家发改委宏观经济研究院副院长陈东琪说,他预计今年三、四季度GDP同比增长率将低于8%,全年的GDP增速在7.5%到8%之间。

陈东琪说,中国经济的潜在增长率已经下降,7%到8%之间的增长率将成为新常态。

Tom Orlik

via:道琼斯公司

更多阅读:

评论已关闭