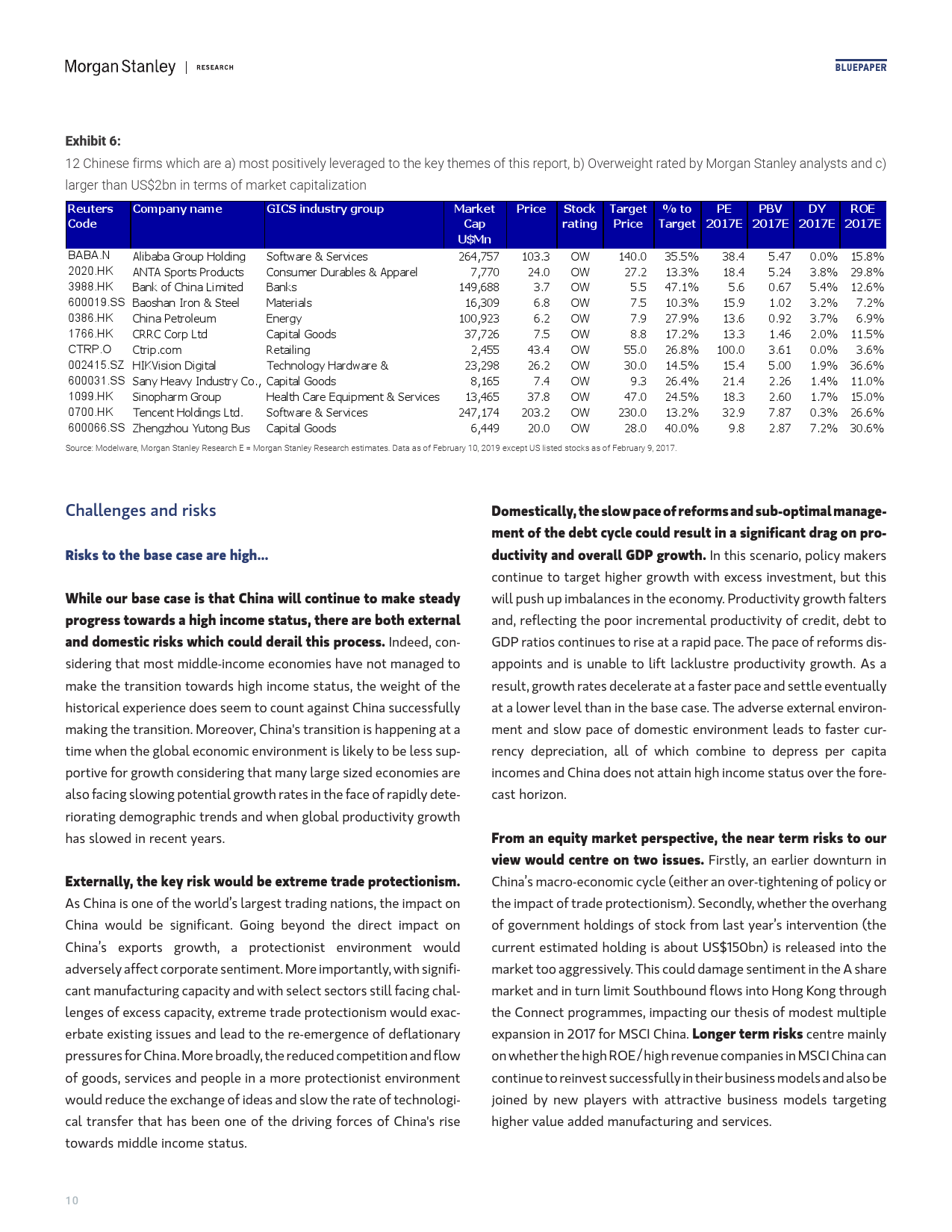

摩根士丹利首席经济学家和首席策略分析师最近发表了标题为“我们为何看好中国——投资者反馈和全球影响”的中国经济蓝皮书展望报告。

在这份报告中,摩根士丹利经济学家Chetan Ahya和Jonathan F Garner撇开中国短期的经济波动(12-18个月),而是注重分析长期经济走势。这份报告针对中国经济结构性转变中的焦点问题做出了解读,并分析其中的机遇和挑战。

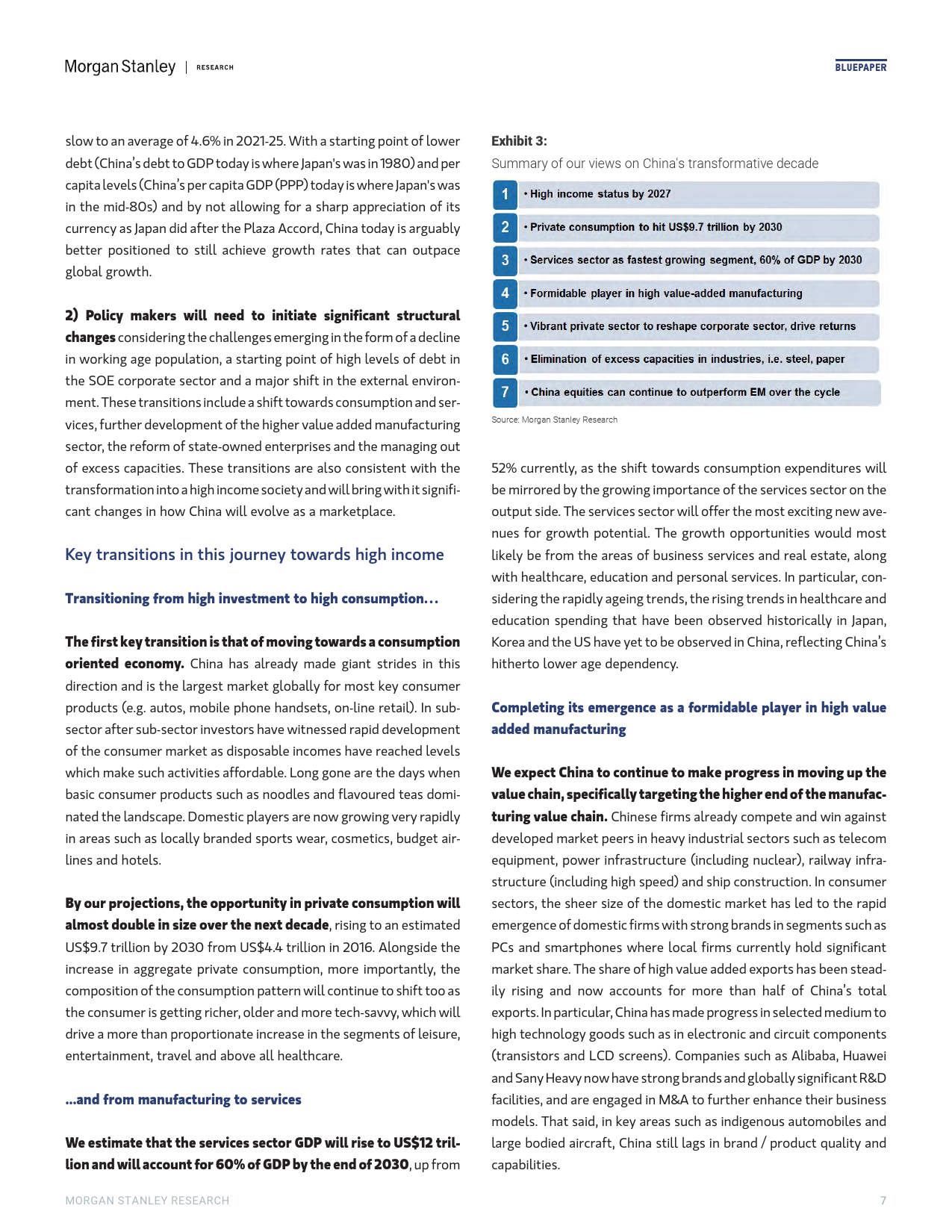

蓝皮书中观点总结归纳如下:

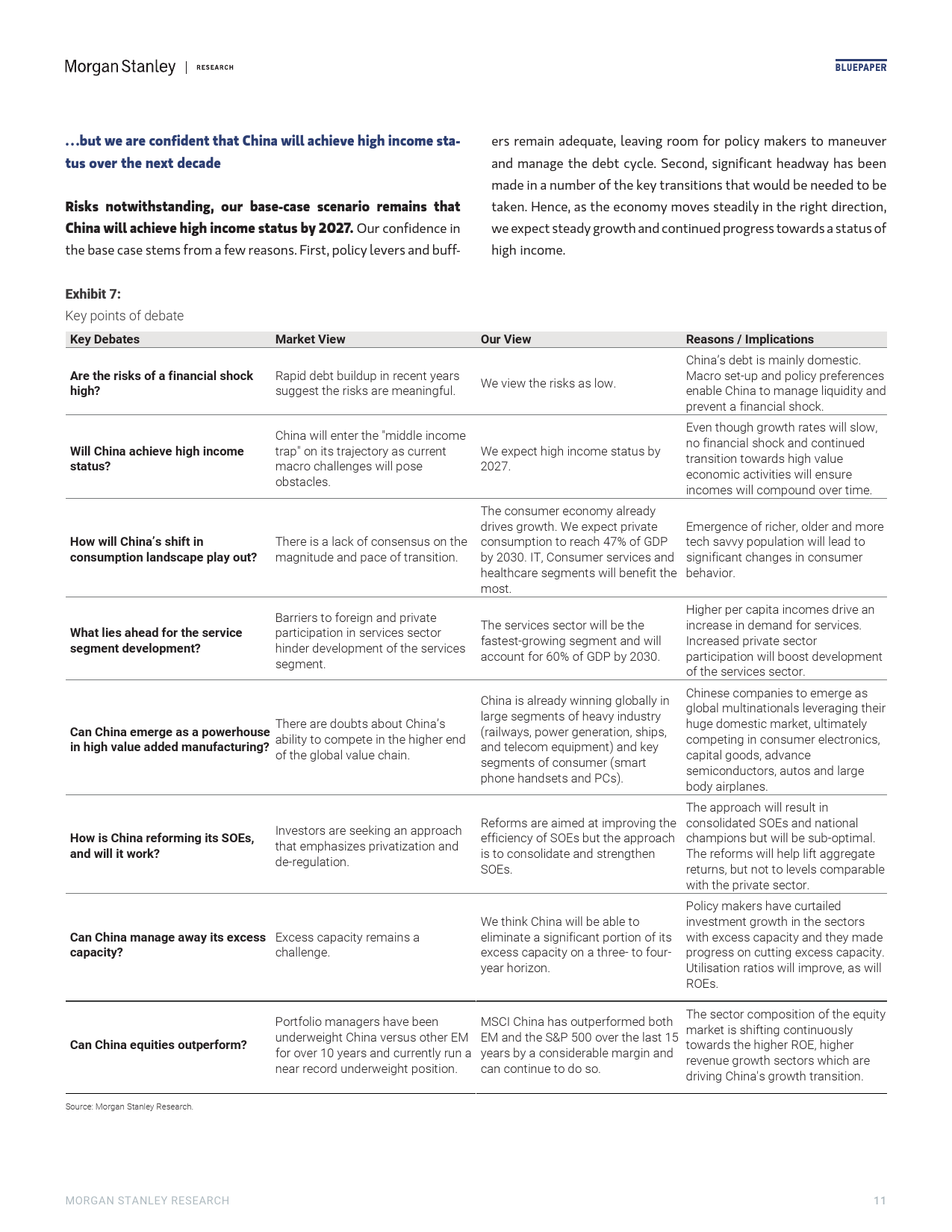

中国是世界经济史上最快实现从低收入向中等收入转变的人口规模最大的国家。然而,在此过程中,其可持续性受到质疑。包括2007年之前的上升失调,2008年以来债务的迅速增加,2015年货币制度的转变和近期增加贸易保护主义的影响都被认为可能制约中国经济的长期发展。

摩根士丹利经济学家认为中国有能力应对这些挑战。由于投资者对中国经济发展仍存有顾虑,资产配置中国股票所占比例已下滑至十年新低。然而,摩根士丹利研究团队相信中国有能力规避金融冲击风险,实现经济向高附加值的制造业和服务业转型,从而晋身高收入国家之列。

团队相信中国特定的宏观因素以及政策制定者的偏好将有助中国管理流动性条件和减小债券危机爆发的可能。在这种情况下,摩根士丹利的基本观点是人民币不大可能一次性贬值,但还是认为人民币会在未来以可控的速度温和贬值。

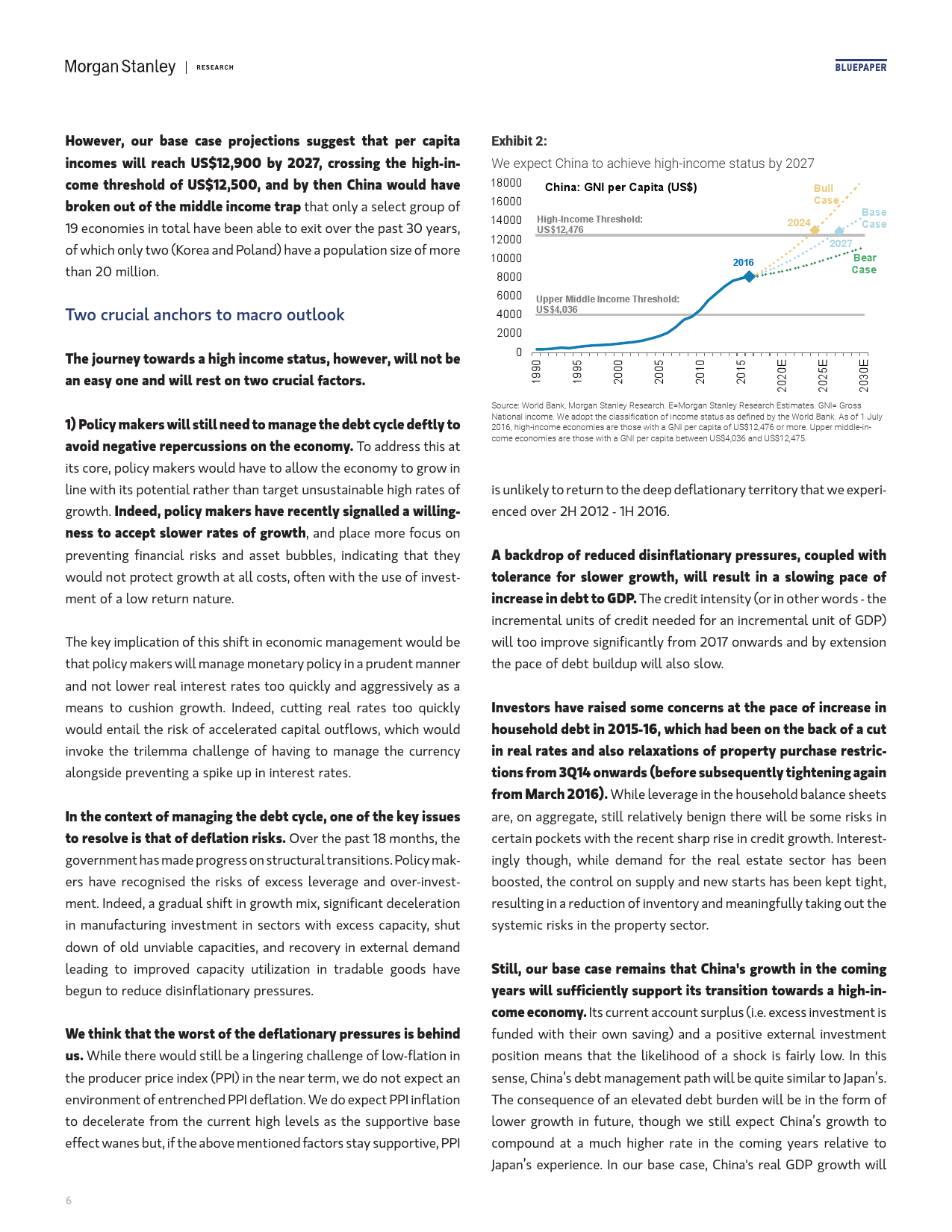

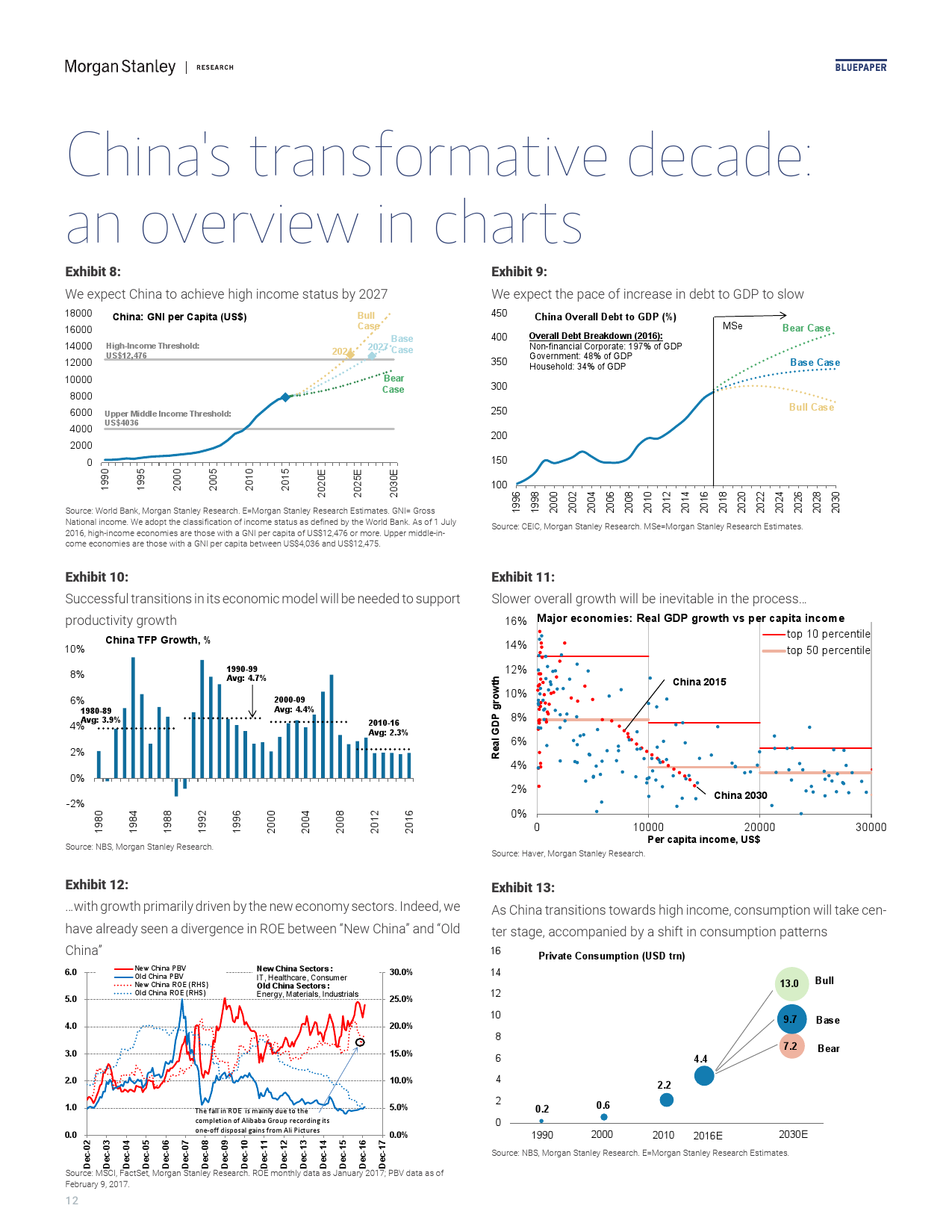

更重要的是,摩根士丹利经济学家预测中国有能力于2027年步入高收入国家行列,预计中国人均收入仍可在未来10年从8,100美元达到12,900美元,从而达到12,500美元高收入国家标准。因此,中国将会走出中等收入陷阱,步入高收入国家行列。在过去三十年里,在人口规模达两千万以上的国家中仅有韩国和波兰曾走出中等收入陷阱。团队表示实现高收入国家是未来10年衡量中国经济发展的重要里程碑时刻。

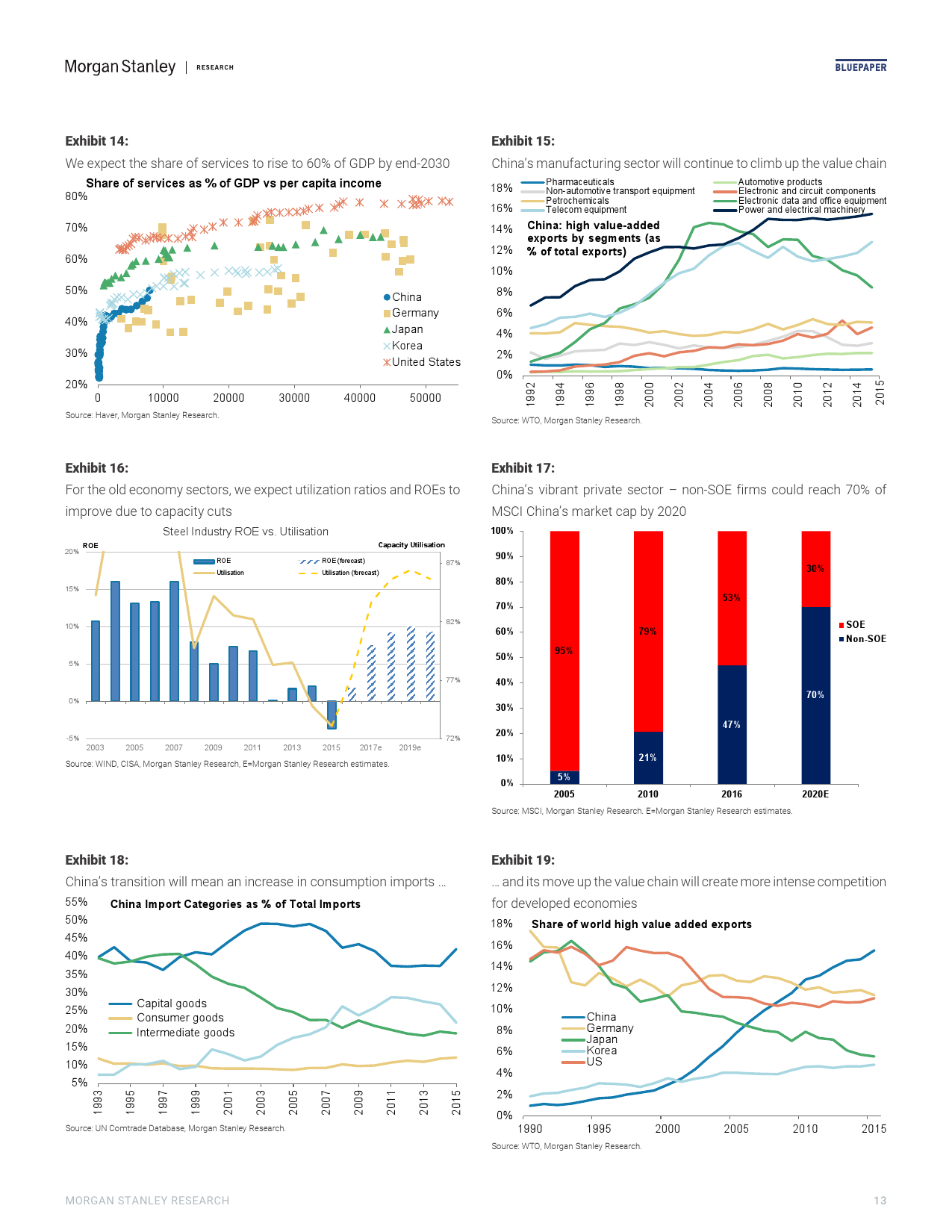

随着中国人均收入的增长及经济重大结构性改革的持续进行,投资者需要认识到这些经济变化的重要性和它们带来的机遇和挑战。中国经济蓝皮书讨论到,为了让中国步入高收入国家行列,推动经济活动的产业链升级,淘汰过剩的老旧产能行业,同时培育高端制造业、医疗保健、教育和环境服务等行业中的高附加值新经济活动。摩根士丹利经济学家认为消费和服务将成为经济版图中的两大主导。

中国将完成迅速成为传统高附加值制造行业领先者的有力竞争者,这些行业包括:电信设备、半导体、铁路、能源供应基础设施和国防。汽车和飞机制造业的进一步发展是需要重点关注。

中国经济蓝皮书也涉及了国有企业改革。国有企业指的是由政府出资创立(半国有持股或政府全资持有),主要代表政府从事商业活动的企业。相比国有企业通过私有化提高效率的机制,政府对国有企业自上而下的重新定位和国家冠军的机制,可能通过加以解决国有企业的不佳经营业绩的关键结构型弱点。

摩根士丹利指出,中国迈向高收入经济的道路存在风险。认为中国经济未来能达到摩根士丹利基本观点的关键将取决于2点:政策制定者如何管理债务周期,以及中国经济向高附加值行业转型的进展。摩根士丹利认为其中最显著的进步是领导层开始愿意接受较低的增长目标,并开始将政策重点转移到防范金融风险和资产泡沫方面,预示着政府不会再不惜一切代价通过投资低回报的项目来保增长。这种政策方向的转变让摩根士丹利经济学家对政府有能力控制债务对GDP比例的上升速度,维持经济平稳转型的预期更有信心。中国私有部门和拥有巨大资源优势的国有企业在高附加值行业转型过程中都将受益。

中国经济转型改革将为全球投资者提供重要的投资机会,摩根士丹利团队有信心这个发展态势将让MSCI中国指数长期跑赢全球新兴市场指数。摩根士丹利经济学家会不断跟踪经济转型的进程和他们对市场的影响,并在未来几个月与客户交流。

摩根士丹利团队认为,中国有能力规避金融冲击风险,并在2027年步入高收入国家之列。中国经济蓝皮书 提到,向高附加值制造行业的转型将推动经济发展,并使得MSCI中国指数表现长期跑赢MSCI新兴市场指数,提供重要的投资机会。

综上所述,投资者在2017年需要注意到中国宏观经济和全球金融市场的变化和随之带来的挑战,并及时了解最新的投资机会。

完整PDF版下载可加入我们小密圈,199IT感谢您的支持!

更多阅读: